¿Qué es el ingreso bruto ajustado (AGI)?

El ingreso bruto ajustado (AGI) se refiere al ingreso bruto total de una persona menos las deducciones específicas. AGI es el punto de partida para calcular el impuesto adeudado por un contribuyente individual en los Estados Unidos. El Código de Rentas Internas (IRC) define dos conceptos:ingreso bruto e ingreso bruto ajustado en 26 U.S.C. §61 y §62, respectivamente.

De acuerdo con 26 U.S.C §61, El ingreso bruto Ingreso bruto El ingreso bruto se refiere al ingreso total obtenido por una persona en un cheque de pago antes de impuestos y otras deducciones. Comprende todos los ingresos de un contribuyente individual que se define como ingresos en forma de compensación, consejos, ingresos de negocios, regalías, anualidades, interesar, rentas, interés de una finca, etc.

Al ingreso bruto, hacemos algunos ajustes para llegar al ingreso bruto ajustado, que se requiere a los efectos de calcular los impuestos por pagar. Los ajustes caen en ciertas categorías, como se define en 26 U.S.C. §61. Algunas de las categorías principales se analizan a continuación.

Ingresos brutos ajustados modificados (MAGI) frente a ingresos brutos ajustados

Es importante hacer una distinción entre AGI modificado y AGI, que es un concepto relacionado y afecta el número AGI final.

Se llega al Ingreso Bruto Ajustado Modificado (MAGI) agregando ciertas deducciones hechas durante el cálculo del ingreso bruto ajustado. El MAGI se usa para verificar si el contribuyente es elegible para ciertas deducciones. Por ejemplo, si un contribuyente informa un MAGI superior a $ 80, 000, entonces no son elegibles para deducciones sobre los intereses pagados por préstamos estudiantiles.

Tipos de deducciones

1. Deducciones comerciales y comerciales

Son las deducciones aplicables a los dueños de negocios individuales Emprendedor Un emprendedor es una persona que comienza, diseños, lanza, y dirige un nuevo negocio. En lugar de ser un empleado y reportar a un supervisor por los servicios realizados como propietarios y no como empleados.

2. Deducciones comerciales y comerciales de los empleados

Son las deducciones que pueden reclamar los empleados por sus servicios prestados como parte de un oficio o negocio. El IRC define muchas de estas deducciones, tal como:

- Gastos reembolsados de empleados :Son los gastos en que incurre el contribuyente en la prestación de servicios como empleado. Por ejemplo, un empleado puede reclamar deducciones si pagó alojamiento durante un viaje de negocios, y la prestación la paga el empleador y se incluye en los ingresos brutos.

- Ciertos gastos de artistas escénicos :Los gastos incurridos por un artista escénico en relación con la entrega de sus actuaciones. Por ejemplo, un artista de gira puede reclamar deducciones por sus gastos de viaje.

- Ciertos gastos de funcionarios :Los funcionarios del gobierno pueden reclamar deducciones por gastos en el desempeño de sus funciones solo si se les paga en base a honorarios.

- Ciertos gastos de los maestros de escuela. :Los maestros de escuela pueden reclamar deducciones sobre sus ingresos por los gastos incurridos en la prestación de sus servicios como educadores. Por ejemplo, un maestro de escuela puede reclamar deducciones por material de oficina comprado para su uso en el aula.

- Ciertos gastos de las reservas de las fuerzas armadas :Los miembros de las reservas de las fuerzas armadas de los Estados Unidos pueden reclamar los gastos incurridos en el desempeño de sus funciones si dichos deberes requieren que viajen a más de 100 millas de su hogar.

3. Ahorros para la jubilación

Los contribuyentes que contribuyen a las cuentas individuales de jubilación (IRA) pueden reclamar las deducciones según lo dispuesto por 26 U.S.C. §219. En la actualidad, el monto del deducible es un máximo de $ 5, 000 para los menores de 50 años. Los contribuyentes de 50 años o más pueden reclamar otro $ 1, 000 por un total de hasta $ 6, 000.

4. Sanciones por confiscación de la cuenta de ahorros

A menudo existen sanciones por retirar fondos de una cuenta de ahorros antes de la fecha estipulada. Las multas se pueden deducir de los ingresos brutos. Reduce la carga fiscal sobre aquellos que pueden necesitar hacer uso de sus ahorros debido a una emergencia.

5. Cuentas de ahorro para la salud

Los contribuyentes individuales que contribuyen a una cuenta de ahorros para la salud (HSA) pueden reclamar deducciones hasta los límites definidos en 26 U.S.C §223. Una HSA es una cuenta de ahorros Cuenta de ahorros Una cuenta de ahorros es una cuenta típica en un banco o una cooperativa de crédito que permite a una persona depositar, seguro, o retirar dinero cuando surja la necesidad. Una cuenta de ahorros generalmente paga algunos intereses sobre los depósitos, aunque la tasa es bastante baja. donde el monto del cual solo se utilizará para gastos médicos calificados.

6. Gastos de educación superior

Un contribuyente puede reclamar deducciones por la matrícula pagada por la educación superior o la universidad. Según 26 U.S.C. §222, un contribuyente con un ingreso bruto ajustado modificado de menos de $ 65, 000 pueden reclamar $ 4, 000. Un contribuyente con un ingreso bruto ajustado modificado entre $ 65, 000 y $ 80, 000 pueden reclamar $ 2, 000. Una persona con un ingreso bruto ajustado modificado superior a $ 80, 000 no puede hacer ninguna deducción.

7. Intereses sobre préstamos estudiantiles

Se permite una deducción bajo 26 U.S.C. §221 para los intereses pagados por préstamos estudiantiles. El monto es igual a los intereses pagados durante el año hasta un máximo de $ 2, 500.

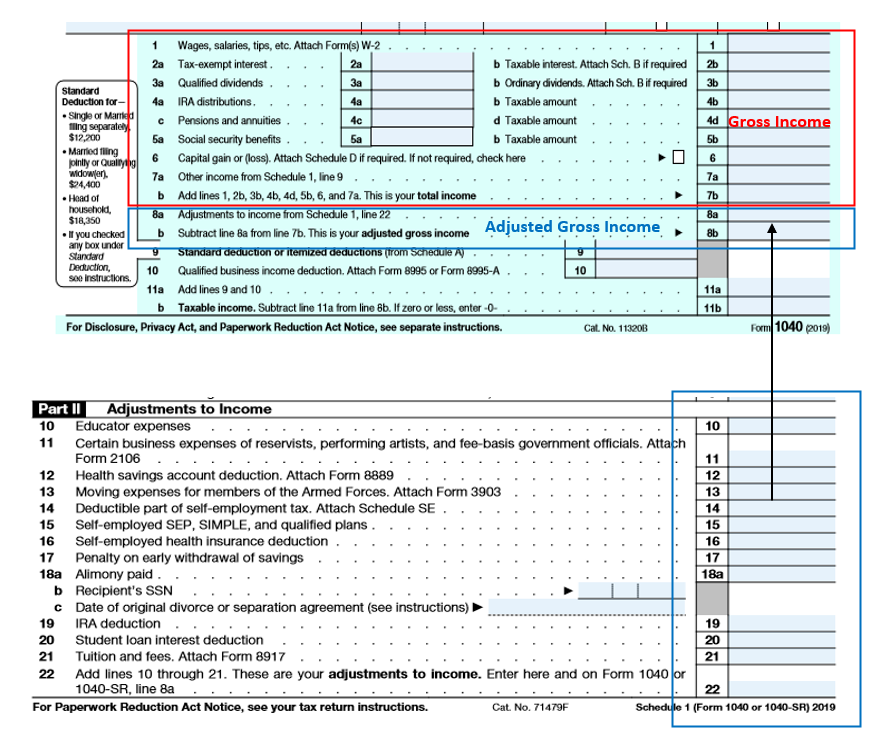

Formulario 1040

El formulario 1040 es el formulario que utiliza un contribuyente individual para presentar sus impuestos. El primer elemento del formulario es el ingreso bruto. Después de calcular los ingresos brutos, las deducciones del Anexo I del formulario se restan del ingreso bruto para llegar al ingreso bruto ajustado.

El Anexo I es parte del Formulario 1040, donde se reclaman muchas de las deducciones discutidas anteriormente. La siguiente figura reproduce el Formulario 1040 y la parte correspondiente del Anexo I.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa de Banca Comercial y Analista de Crédito (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Banca Comercial y Crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- El formulario 1040EZForm 1040EZForm 1040-EZ es un formulario de impuesto sobre la renta federal de los EE. UU. Que fue ofrecido por el Servicio de Impuestos Internos (IRS) hasta el año fiscal 2017. Muchos estadounidenses

- Cómo usar el sitio web IRS.gov Cómo usar el sitio web IRS.gov IRS.gov es el sitio web oficial del Servicio de Impuestos Internos (IRS), agencia de recaudación de impuestos de los Estados Unidos. El sitio web es utilizado por empresas y

- Diferencias permanentes / temporales en la contabilidad fiscal Diferencias permanentes / temporales en la contabilidad fiscal Las diferencias permanentes se crean cuando hay una discrepancia entre los ingresos contables antes de impuestos y los ingresos imponibles en las declaraciones de impuestos y los impuestos.

- El Anexo A El Anexo A es un formulario de impuestos sobre la renta que se utiliza en los Estados Unidos para declarar deducciones detalladas y se adjunta al Formulario 1040 para los contribuyentes que pagan impuestos sobre la renta anuales. Los contribuyentes pueden optar por reclamar una deducción estándar de la declaración de impuestos o detallar sus deducciones calificadas línea por línea.

-

¿Qué son los ingresos frente a los ingresos?

Esta guía proporciona una descripción general de las principales diferencias entre ingresos e ingresos. Ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por

-

¿Qué es el ingreso bruto ajustado modificado?

Este artículo fue verificado por nuestros editores y un miembro del equipo de especialistas de productos de Credit Karma Tax®, dirigido por la Gerente Senior de Operaciones Christina Taylor. Se ha a

Artículos Destacados

- Límites de ingresos brutos y deducciones de Medicaid

- ¿Qué son los ingresos contables?

- ¿Qué son los ingresos acumulados?

- ¿Qué son los ingresos después de impuestos?

- ¿Qué es el ingreso anual bruto?

- ¿Qué es el ingreso anualizado?

- Ingreso bruto ajustado (AGI):definido y explicado

- Ingreso bruto ajustado modificado:¿Qué es MAGI?

- ¿Qué es el ingreso bruto mensual?

-

¿Qué es el beneficio?

¿Qué es el beneficio? La ganancia es el valor que queda después de que se han pagado los gastos de una empresa. Se puede encontrar en un estado de resultados. Si el valor que queda después de deducir los gastos de los ingr...

-

¿Qué son los ingresos?

¿Qué son los ingresos? Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también denominados Ventas o Ingresos) forman el comienzo del estado de res...