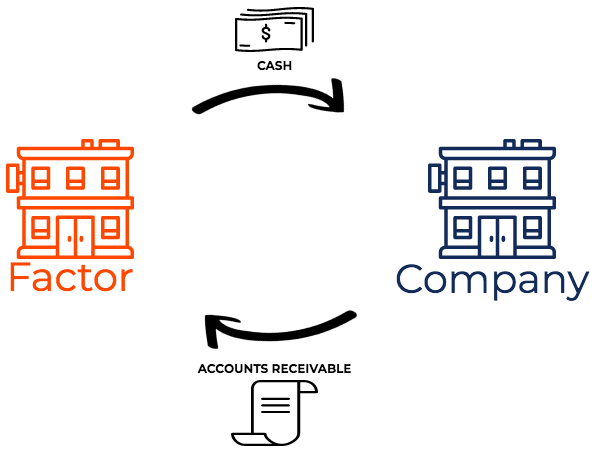

¿Qué es el factoraje de cuentas por cobrar?

Factoraje de cuentas por cobrar, también conocido como factorización, es una transacción financiera en la que una empresa vende sus cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas permiten a una compañía financiera que se especializa en comprar cuentas por cobrar con un descuento (llamado factor). El factoraje de cuentas por cobrar también se conoce como factoraje de facturas o financiamiento de cuentas por cobrar.

Comprender cómo funciona el factoraje de cuentas por cobrar

El factoraje es una transacción financiera en la que una empresa vende sus cuentas por cobrar a una empresa financiera (denominada factor). El factor cobra el pago de las cuentas por cobrar de los clientes de la empresa.

Las empresas eligen el factoraje si desean recibir efectivo rápidamente en lugar de esperar la duración de los términos del crédito. Tasa de interés anual efectiva La tasa de interés anual efectiva (EAR) es la tasa de interés que se ajusta para la capitalización durante un período determinado. Simplemente pon, el efectivo. El factoraje permite a las empresas acumular inmediatamente su saldo de caja y pagar las obligaciones pendientes. Por lo tanto, El factoraje ayuda a las empresas a liberar capital Capital de trabajo neto El capital de trabajo neto (NWC) es la diferencia entre los activos corrientes de una empresa (neto de efectivo) y los pasivos corrientes (neto de deuda) en su balance. que está ligado a las cuentas por cobrar y también transfiere el riesgo de incumplimiento asociado con las cuentas por cobrar al factor.

Cómo las empresas de factoraje valoran las cuentas por cobrar

Las empresas de factoraje cobran lo que se conoce como una "tarifa de factoraje". La tarifa de factoring es un porcentaje de la cantidad de cuentas por cobrar que se factorizan. La tarifa que cobran las empresas de factoraje depende de:

- La industria en la que se encuentra la empresa

- El volumen de cuentas por cobrar que se factorizará

- La calidad y solvencia de los clientes de la empresa.

- Días pendientes en cuentas por cobrar (promedio de días pendientes)

Adicionalmente, la tasa depende de si se trata de factoring con recurso o sin recurso. Las empresas de factoraje suelen cobrar una tasa más baja por el factoraje con recurso que por el factoraje sin recurso. Cuando el factor asuma todo el riesgo de insolvencia (en el caso de factoring sin recurso), se cobra una tasa más alta para compensar el riesgo. Con factoring con recurso, la empresa que vende sus cuentas por cobrar todavía tiene algún pasivo con la empresa de factoraje si algunas de las cuentas por cobrar resultan incobrables.

En esencia, cuanto más fácil sienta la empresa de factoraje que es probable que sea cobrar las cuentas por cobrar, cuanto menor sea la tarifa de factoraje.

Factoring con recurso y factoring sin recurso

El factoraje de cuentas por cobrar puede ser sin recurso o con recurso.

Aquí hay una comparación entre los dos:

- Transferencia con recurso: En transferencia con recurso, el factor puede exigir la devolución de dinero a la empresa que transfirió las cuentas por cobrar si no puede cobrar a los clientes.

- Transferencia sin recurso: En transferencia sin recurso, el factor asume todo el riesgo de cuentas por cobrar incobrables. La empresa que transfirió las cuentas por cobrar no tiene ningún pasivo por cuentas por cobrar incobrables.

A continuación se muestra un ejemplo de factoraje con recurso y sin recurso.

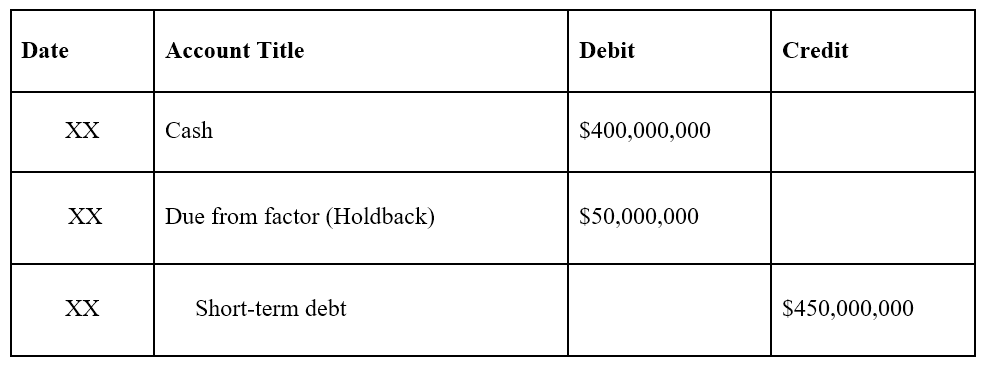

Ejemplos de factoraje de cuentas por cobrar

1. Transferencia sin recurso

La empresa A transfiere $ 500 millones de cuentas por cobrar, sin recurso, por ganancias de $ 400 millones. La entrada del diario sería la siguiente:

Nota:$ 100 millones se consideran gastos por intereses. Muestra que la empresa obtuvo flujo de efectivo antes de lo que tendría si hubiera esperado a que se cobren las cuentas por cobrar.

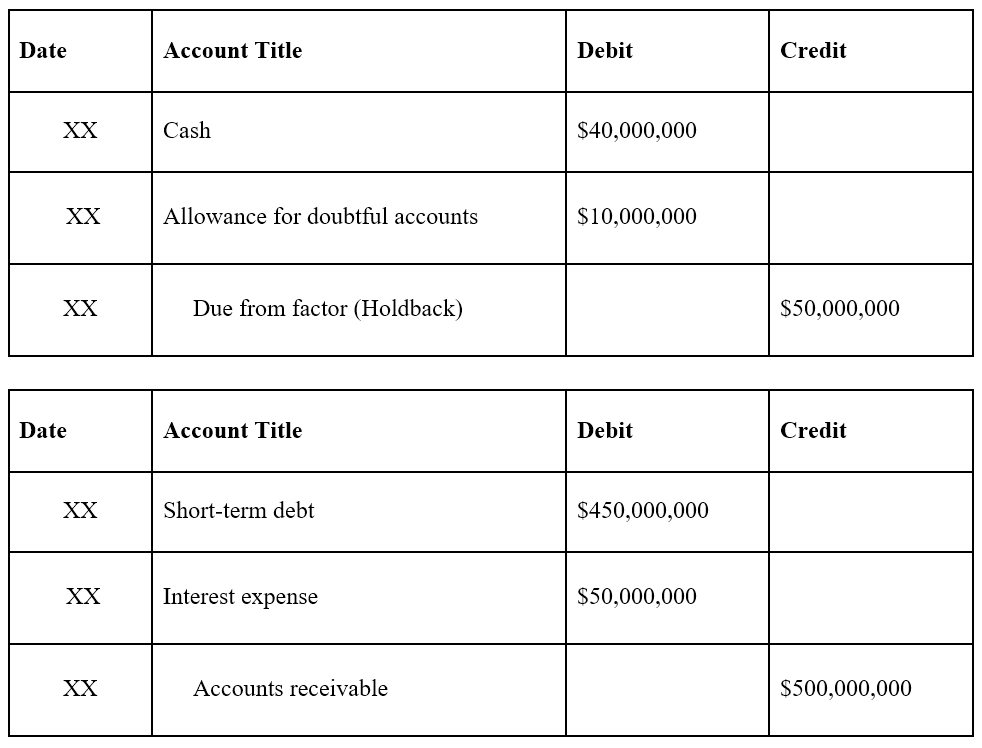

2. Transferencia con recurso

La Compañía A transfiere $ 500 millones de cuentas por cobrar, con recurso, por ganancias de $ 450 millones menos una retención de $ 50 millones. Mas tarde, el factor puede cobrar cuentas por cobrar de $ 490 millones ($ 10 millones de cuentas por cobrar incobrables). Las entradas del diario son las siguientes:con la entrada de diario inicial a continuación:

Nota :La cuenta “Pago por factor” es el pago potencial por posibles no cobrados.

Después de que el factor recaudó $ 490 millones de cuentas por cobrar ($ 10 millones incobrables):

Más recursos

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ® Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Ciclo de ventas y cobranza Ciclo de ventas y cobranza El ciclo de ventas y cobranza, también conocido como los ingresos, cuentas por cobrar, y ciclo de recibos (RRR), se compone de varias clases de

- Provisión para cuentas dudosas Provisión para cuentas dudosas La provisión para cuentas dudosas es una cuenta contraactiva que se asocia con las cuentas por cobrar y sirve para reflejar el valor real de las cuentas por cobrar. El monto representa el valor de las cuentas por cobrar por las que una empresa no espera recibir el pago.

- Cuentas por pagar Cuentas por pagar Las cuentas por pagar son un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Las cuentas por pagar son

- Notas por cobrar Notas por cobrar Las notas por cobrar son pagarés emitidos que otorgan al tenedor, o portador, el derecho a recibir la cantidad indicada en un acuerdo.

-

¿Qué son las cuentas T?

Si desea una carrera en contabilidad Contabilidad Las firmas de contabilidad pública consisten en contadores cuyo trabajo es servir negocios, individuos, gobiernos y organizaciones sin fines de lucro

-

Una guía para principiantes sobre cuentas por cobrar

Como parte del proceso de contabilidad de acumulación, las cuentas por cobrar lo ayudan a reconocer los ingresos cuando se obtienen, al mismo tiempo que le permiten proporcionar su clientes con crédit

Contabilidad

- ¿Qué son los préstamos por cobrar?

- Cuentas por pagar frente a cuentas por cobrar:¿Cuál es la diferencia?

- ¿Qué son las cuentas por pagar (AP)?

- ¿Qué es el financiamiento de cuentas por cobrar?

- ¿Qué es la relación entre cuentas por cobrar y ventas?

- ¿Qué es el ciclo contable?

- ¿Qué son los gastos de cuentas?

- Cuentas por pagar vs cuentas por cobrar

- Cuentas por cobrar (AR) explicadas

-

¿Qué son los pagarés por cobrar?

¿Qué son los pagarés por cobrar? Los pagarés son una partida del balance general que registra el valor de los pagarés Pagaré Un pagaré se refiere a un instrumento financiero que incluye una promesa escrita del emisor de pagar a una s...

-

¿Cuál es la calidad de las cuentas por cobrar?

¿Cuál es la calidad de las cuentas por cobrar? La calidad de las cuentas por cobrar es la probabilidad de que se cobren los flujos de efectivo que se adeudan a una empresa en forma de cuentas por cobrar. Analizar la calidad de las cuentas por cobr...