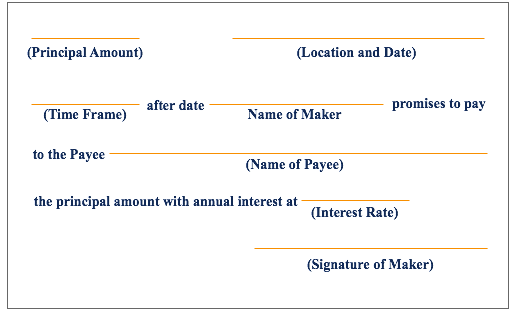

¿Qué son los pagarés por cobrar?

Los pagarés son una partida del balance general que registra el valor de los pagarés Pagaré Un pagaré se refiere a un instrumento financiero que incluye una promesa escrita del emisor de pagar a una segunda parte, el beneficiario, que se debe a una empresa y que debería recibir el pago. Un pagaré escrito le da al tenedor, o portador, el derecho a recibir la cantidad indicada en el acuerdo legal. Los pagarés son una promesa escrita de pagar en efectivo a otra parte en una fecha futura especificada o antes.

Si el pagaré por cobrar vence dentro de un año, entonces se trata como un activo corriente en el balance. Si no vence hasta una fecha que sea más de un año en el futuro, entonces se trata como un activo no corriente en el balance.

A menudo, una empresa permitirá a los clientes convertir sus cuentas vencidas (las cuentas por cobrar de la empresa) en documentos por cobrar. Al hacerlo, el deudor normalmente se beneficia al tener más tiempo para pagar.

Resumen

- Un pagaré por cobrar también se conoce como pagaré.

- Cuando la nota vence en menos de un año, se considera un activo corriente en el balance general de la empresa a la que se adeuda el pagaré. Si su fecha de vencimiento es más de un año en el futuro, se considera un activo no corriente.

- Los ingresos por intereses de los documentos por cobrar se reconocen en la cuenta de resultados. Por lo tanto, cuando el pago se realiza sobre un pagaré por cobrar, tanto el balance como la cuenta de resultados se ven afectados.

Componentes clave de los pagarés por cobrar

Estos son los componentes clave de los pagarés por cobrar:

- Valor principal: El valor nominal del billete

- Fabricante: La persona que hace el billete y, por lo tanto, promete pagarle al titular del billete. A un creador, el pagaré se clasifica como un pagaré por pagar. Notas a pagar Las notas a pagar son acuerdos escritos (pagarés) en los que una parte acuerda pagar a la otra parte una cierta cantidad de efectivo.

- Tenedor :La persona que tiene el billete y, por lo tanto, debe recibir el pago del fabricante. A un beneficiario, el pagaré se clasifica como un pagaré por cobrar

- Interés declarado: Un pagaré por cobrar generalmente incluye una tasa de interés predeterminada; el emisor del pagaré está obligado a pagar el interés adeudado, además del monto principal, al mismo tiempo que pagan el monto principal.

- Periodo de tiempo: El período de tiempo durante el cual se reembolsará el pagaré. Los documentos por cobrar no suelen estar sujetos a sanciones por pago anticipado, por lo que el creador de la nota es libre de pagar la nota en o antes de la fecha de vencimiento de la nota, o madurez, fecha.

Ejemplo de pagarés por cobrar

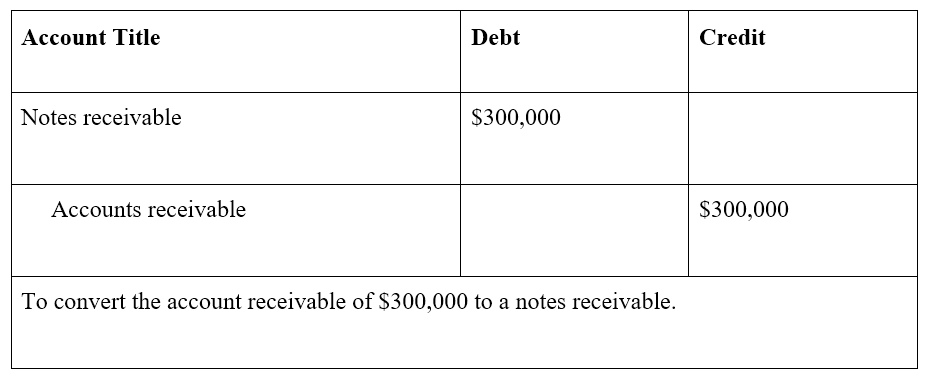

La empresa A vende maquinaria a la empresa B por $ 300, 000, con pago vencido dentro de los 30 días. Después de 45 días de impago por parte de la Compañía B, Ambas partes acuerdan que la Compañía B emitirá un pagaré pagadero por el monto principal de $ 300, 000, a una tasa de interés del 10%, y con un pago de $ 100, 000 más intereses adeudados al final de cada mes durante los próximos tres meses. Alternativamente, la nota puede indicar que el monto total de los intereses adeudados se pagará junto con el tercer y último pago de capital de $ 100, 000.

En este ejemplo, La Compañía A registra una entrada de documentos por cobrar en su balance general, mientras que la Compañía B registra un asiento de documentos por pagar en su balance. El valor principal es $ 300, 000, $ 100, 000 de los cuales se pagarán mensualmente. Además, la tasa de interés acordada en el pagaré es del 10%.

Ejemplo de asientos de diario para notas por cobrar

Todavía usando el ejemplo delineado arriba, con las empresas A y B:

Un pagaré por cobrar de $ 300, 000, vence en los próximos 3 meses, con pagos de $ 100, 000 al final de cada mes, y una tasa de interés del 10%, se registra para la Compañía A.

Los asientos de diario apropiados para la Compañía A son los siguientes:

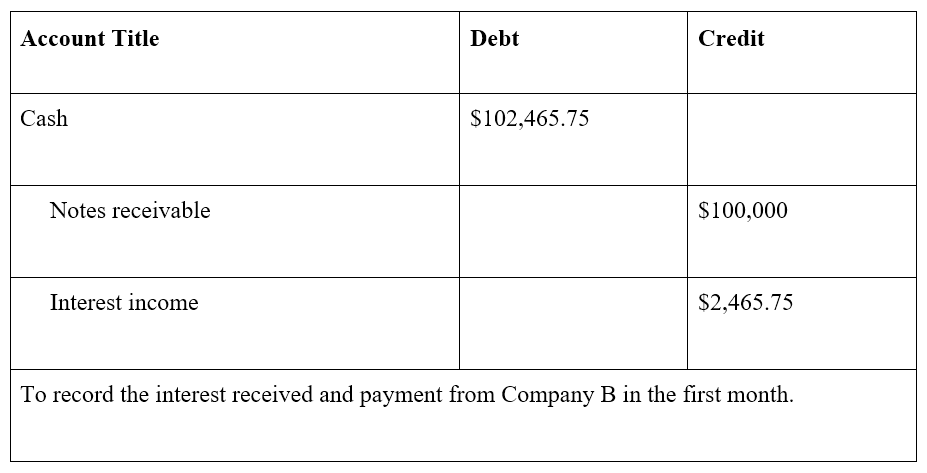

Al final del primer mes, La empresa B paga $ 100, 000 así como un pago de intereses =$ 2, 465,75 (calculado como $ 300, 000 x 10% x 30/365 días =$ 2, 465,75).

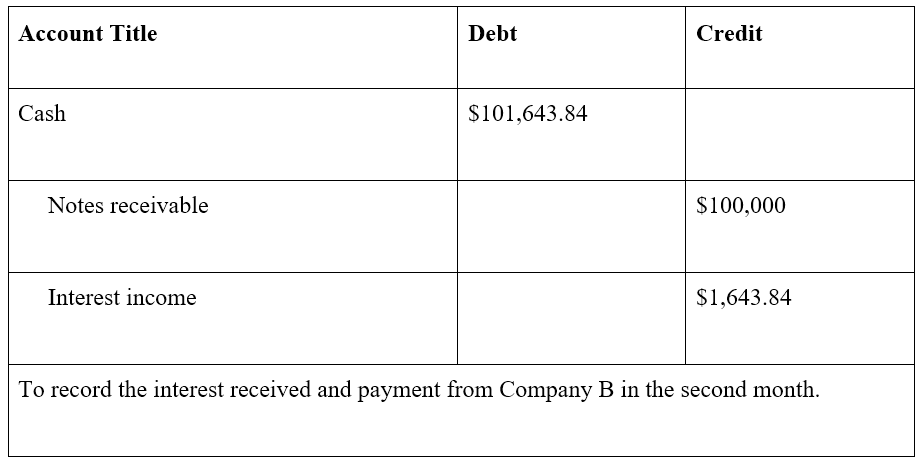

Al final del segundo mes, La empresa B paga $ 100, 000, junto con intereses de $ 200, 000 x 10% x 30/365 días =$ 1, 643,84. Tenga en cuenta que la cantidad de interés es menor porque la cantidad de capital pendiente ahora es de solo $ 200, 000 ($ 300, 000 - $ 100, 000), habiendo sido reducido por el pago del mes anterior.

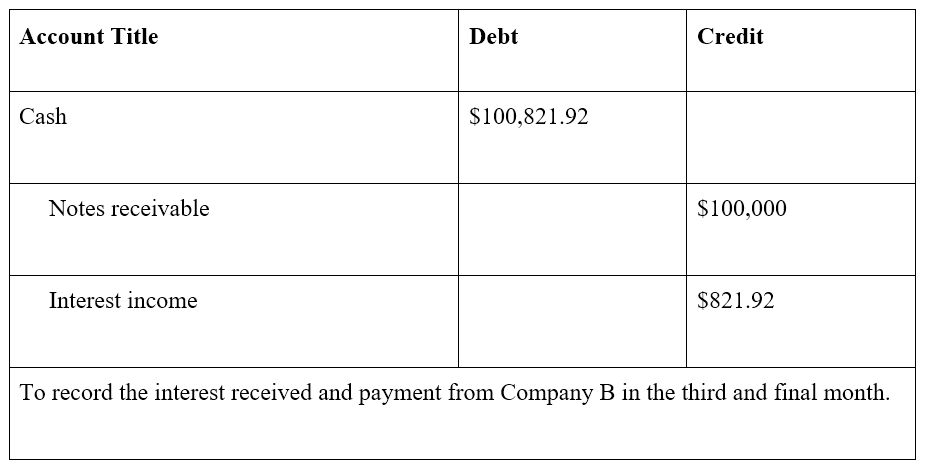

Al final del tercer y último mes, La empresa B paga el capital restante de $ 100, 000, así como el interés de $ 100, 000 x 10% x 30/365 días =$ 821,92

Al final de los tres meses, la nota, con interés, está completamente pagado.

Pagarés por cobrar vs Pagarés por pagar

No es inusual que una empresa tenga tanto una cuenta de pagarés por cobrar como una cuenta de pagarés por pagar en su estado de situación financiera. Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. Notas a pagar es un pasivo, ya que registra el valor que una empresa debe en pagarés. Los pagarés por cobrar son un activo, ya que registran el valor que se le debe a una empresa en pagarés. Un tema estrechamente relacionado es el de las cuentas por cobrar frente a las cuentas por pagar.

Recursos adicionales

Gracias por leer nuestra guía de pagarés por cobrar. La misión de CFI es ayudar a cualquier persona en el mundo a convertirse en un analista financiero de clase mundial a través de completar el Analista de valoración y modelado financiero (FMVA) ® Convertirse en un analista de valoración y modelado financiero certificado (FMVA) ® Analista de valoración y modelado financiero de CFI (FMVA) ® La certificación le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de credenciales. Para continuar aprendiendo y avanzando en su carrera en finanzas corporativas, Puede encontrar útiles los recursos adicionales gratuitos de CFI a continuación:

- Ciclo de ventas y cobranza Ciclo de ventas y cobranza El ciclo de ventas y cobranza, también conocido como los ingresos, cuentas por cobrar, y ciclo de recibos (RRR), se compone de varias clases de

- Cuentas por pagar Cuentas por pagar Las cuentas por pagar son un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Las cuentas por pagar son

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Tres estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son

-

¿Qué son las notas a pagar?

Los documentos por pagar son acuerdos escritos (pagarés) en los que una de las partes acuerda pagar a la otra una cierta cantidad de efectivo. Dicho alternativamente, un pagaré por pagar es un préstam

-

¿Qué es un pagaré?

Un pagaré se refiere a un instrumento financiero que incluye una promesa por escrito del emisor de pagar a una segunda parte, el beneficiario, una suma específica de dinero, ya sea en una fecha futura

Artículos Destacados

- ¿Qué es una nota de préstamo?

- ¿Qué son los préstamos por cobrar?

- ¿Qué es una nota vinculada a acciones (ELN)?

- ¿Qué son las notas en euros a medio plazo (EMTN)?

- ¿Qué es un pagaré a mediano plazo (MTN)?

- ¿Qué es una nota?

- ¿Qué son las políticas contables?

- ¿Qué son los ratios contables?

- ¿Qué son los gastos administrativos?

-

¿Qué son las ganancias generales?

¿Qué son las ganancias generales? Las ganancias generales son una reexpresión de las ganancias de una empresa que elimina el efecto de los cargos únicos, amortizaciones, reducción de costos, y otras partidas extraordinarias como pasiv...

-

¿Qué son los activos intangibles?

¿Qué son los activos intangibles? Según las NIIF, los activos intangibles son identificables, Activos no monetarios sin sustancia física. Como todos los activos, Se espera que los activos intangibles generen beneficios económicos para...