¿Qué es el ciclo contable?

El ciclo contable es el proceso integral de registrar y procesar todas las transacciones financieras de una empresa, desde que se produce la transacción, a su representación en los estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son, al cierre de las cuentas. Uno de los deberes principales de un contable. análisis de renta variable, tesorería, FP&A, Finanzas corporativas, contabilidad y otras áreas de las finanzas. Estas descripciones de puestos se han compilado tomando las listas de habilidades más comunes, requisito, educación, experiencia y otros es realizar un seguimiento del ciclo contable completo de principio a fin. El ciclo se repite cada año fiscal mientras una empresa permanezca en el negocio.

El ciclo contable incorpora todas las cuentas, entradas de diario, Cuentas T Guía de cuentas T Si quieres una carrera en contabilidad, Las cuentas T pueden ser su nuevo mejor amigo. La cuenta T es una representación visual de cuentas individuales, débitos y créditos, ajuste de entradas durante un ciclo completo.

Pasos del ciclo contable

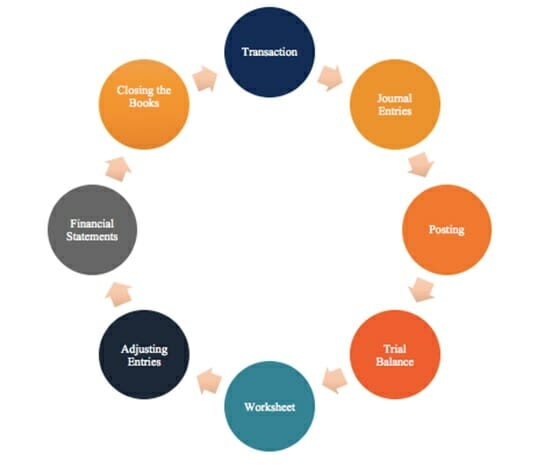

# 1 Transacciones

Transacciones:las transacciones financieras inician el proceso. Si no hubo transacciones financieras, no habría nada de lo que hacer un seguimiento. Las transacciones pueden incluir el pago de una deuda, cualquier compra o adquisición de activos, los ingresos por ventas, o cualquier gasto incurrido.

# 2 entradas de diario

Entradas de diario Guía de entradas de diario Las entradas de diario son los componentes básicos de la contabilidad, desde la presentación de informes hasta la auditoría de los asientos del diario (que consisten en débitos y créditos):con las transacciones establecidas, el siguiente paso es registrar estas entradas en el diario de la empresa en orden cronológico. Al debitar una o más cuentas y acreditar una o más cuentas, los débitos y créditos siempre deben equilibrarse.

# 3 Contabilización en el libro mayor (GL)

Contabilización en el libro mayor:los asientos del diario se contabilizan en el libro mayor, donde se puede ver un resumen de todas las transacciones de las cuentas individuales.

# 4 Balance de prueba

Balance de comprobación:al final del período contable (que puede ser trimestral, mensual, o anualmente, dependiendo de la empresa), se calcula un saldo total para las cuentas.

# 5 Hoja de trabajo

Hoja de trabajo:cuando los débitos y créditos del saldo de prueba no coinciden, el contable debe buscar errores y hacer ajustes correctivos que se registran en una hoja de trabajo.

# 6 Ajuste de entradas

Ajuste de entradas Ajuste de entradas Esta guía para ajustar entradas cubre ingresos diferidos, gastos diferidos, gastos acumulados, Ingresos acumulados y otro diario de ajuste:al final del período contable de la empresa, Los asientos de ajuste deben contabilizarse para devengos y aplazamientos.

# 7 Estados financieros

Estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estos tres estados centrales son:El balance, estado de resultados, y el estado de flujo de efectivo se puede preparar utilizando los saldos correctos.

# 8 Clausura

Cierre:Las cuentas de ingresos y gastos se cierran y se ponen a cero para el siguiente ciclo contable. Esto se debe a que las cuentas de ingresos y gastos son cuentas de resultados, que muestran el rendimiento durante un período específico. Las cuentas del balance no se cierran porque muestran la situación financiera de la empresa en un momento determinado.

Libro mayor

El libro mayor sirve como los ojos y oídos de los contables y contables y muestra todas las transacciones financieras dentro de una empresa. Esencialmente, es una gran recopilación de todas las transacciones registradas en un documento específico o en un software de contabilidad.

Por ejemplo, si desea ver los cambios en los niveles de efectivo en el transcurso del negocio y todas sus transacciones relevantes, mirarías el libro mayor, que muestra todos los débitos y créditos de efectivo.

Fundamentos del ciclo contable

Para comprender completamente el ciclo contable, es importante tener un conocimiento sólido de los principios contables básicos. Necesita saber sobre el reconocimiento de ingresos Reconocimiento de ingresos El reconocimiento de ingresos es un principio contable que describe las condiciones específicas bajo las cuales se reconocen los ingresos. En teoria, hay un (cuando una empresa puede registrar ingresos por ventas), El principio de concordancia Principio de concordancia El principio de concordancia es un concepto contable que dicta que las empresas informan los gastos al mismo tiempo que los ingresos con los que están relacionados (concordancia de gastos con ingresos), y el principio de devengo Contabilidad de devengo En contabilidad financiera, las acumulaciones se refieren al registro de los ingresos que una empresa ha obtenido pero que aún no ha recibido el pago, y el.

Los conceptos fundamentales anteriores le permitirán construir un estado de resultados, hoja de balance, y estado de flujo de efectivo, cuáles son los pasos más importantes del ciclo contable. Aprender más, consulte el curso gratuito de conceptos básicos de contabilidad de CFI.

Recursos adicionales

Gracias por consultar la guía y la descripción general del ciclo contable de CFI. CFI es el proveedor global oficial del Analista de valoración y modelado financiero (FMVA) ® Conviértase en un analista certificado de valoración y modelado financiero (FMVA) ® La certificación Analista de valoración y modelo financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! Certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial. Aprender más, consulte los recursos adicionales de CFI a continuación:

- Teoría de la contabilidad financieraTeoría de la contabilidad financieraLa teoría de la contabilidad financiera explica el por qué detrás de la contabilidad:las razones por las que las transacciones se informan de ciertas maneras. Esta guía

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Principio de reconocimiento de ingresos Principio de reconocimiento de ingresos El principio de reconocimiento de ingresos dicta el proceso y el momento en que los ingresos se registran y reconocen como un elemento en una empresa.

- Carreras de Contabilidad Contabilidad Las firmas de contabilidad pública consisten en contadores cuyo trabajo es servir negocios, individuos, gobiernos y organizaciones sin fines de lucro mediante la preparación de estados financieros, impuestos

-

¿Qué es el ciclo de informes?

El ciclo de informes implica la ejecución, gerente, actualización e informes de las cuentas de una empresa. El ciclo generalmente se ejecuta al mismo tiempo que los ciclos de planificación y presupues

-

Una guía paso a paso para el ciclo contable

Como propietario de una pequeña empresa, es probable que haya tenido un curso intensivo de contabilidad 101, aprendiendo todo, desde cómo realizar un seguimiento de los gastos comerciales hasta aprend

Artículos Destacados

- Cuentas por pagar frente a cuentas por cobrar:¿Cuál es la diferencia?

- ¿Qué son las cuentas por pagar (AP)?

- ¿Qué es la contabilidad?

- ¿Qué es el ciclo contable?

- ¿Qué es la ecuación contable?

- ¿Qué son los ingresos contables?

- ¿Qué es un método contable?

- ¿Qué es el índice de rotación de cuentas por pagar?

- ¿Qué es el ciclo de adquisición y pago?

-

¿Qué es la filosofía de la contabilidad?

¿Qué es la filosofía de la contabilidad? La filosofía de la contabilidad abarca las reglas generales, conceptos, e ideas que rodean la preparación y auditoría de las cuentas y estados financieros Tres estados financieros Los tres estados fin...

-

¿Cuál es la calidad de las cuentas por cobrar?

¿Cuál es la calidad de las cuentas por cobrar? La calidad de las cuentas por cobrar es la probabilidad de que se cobren los flujos de efectivo que se adeudan a una empresa en forma de cuentas por cobrar. Analizar la calidad de las cuentas por cobr...