¿Qué es un informe de antigüedad de cuentas por cobrar?

Un informe de antigüedad de cuentas por cobrar o un informe de antigüedad de cuentas por cobrar se refiere a un resumen de todas las cuentas por cobrar adeudadas por los clientes en un momento dado. El informe desglosa las cuentas por cobrar adeudadas por todos los clientes en diferentes categorías de antigüedad según el número de días desde que se generaron las facturas respectivas.

Una empresa debería preocuparse si el informe de antigüedad de las cuentas por cobrar identifica que muchas cuentas están pendientes durante largos períodos de tiempo. Puede considerarse una señal de que la empresa está incurriendo en un riesgo excesivo al extender los términos de crédito Condiciones de crédito Las condiciones de crédito representan los términos utilizados por los prestamistas, como bancos, durante el proceso de diligencia debida para prestar capital a posibles prestatarios. En otros, a los clientes que es poco probable que paguen. Alternativamente, también puede indicar que la empresa no es eficiente en la recaudación de pagos.

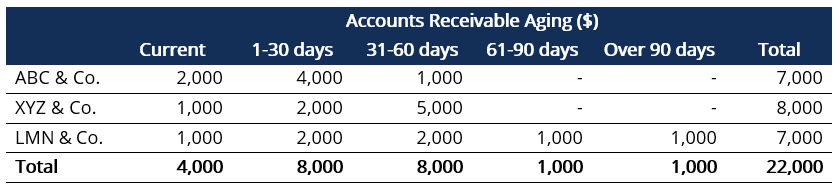

En el ejemplo anterior, si suponemos que la política crediticia de la empresa es de 60 días, entonces los clientes ABC &Co. y XYZ &Co. parecen estar dentro del período de crédito de la empresa para todos los clientes. Sin embargo, LMN &Co. parece retrasar sus pagos a la empresa.

Resumen

- El informe de antigüedad de las cuentas por cobrar es una gran herramienta para identificar problemas de capital de trabajo.

- El informe se puede utilizar para ayudar a establecer políticas crediticias y monitorear la calidad crediticia de los clientes.

- Evite mirar el informe de forma aislada; en lugar de, mira las tendencias.

¿Cómo utilizar un informe de antigüedad de cuentas por cobrar?

Uno debe comenzar por observar los saldos más grandes y comprender si los montos están dentro del período de crédito especificado o si han estado pendientes durante más tiempo. El usuario también puede considerar el uso del Principio de Pareto, o el Principio 80/20, que establece que alrededor del 80% de los efectos provienen del 20% de las causas, es decir., El 80% de los importes vencidos puede atribuirse al 20% de los clientes.

Usos del informe de antigüedad de cuentas por cobrar

Para la gestión

La administración puede utilizar el informe de antigüedad de las cuentas por cobrar de diferentes maneras, incluyendo lo siguiente:

- Comprender la velocidad de cobro de las cuentas por cobrar de los clientes.

- Comprender la salud financiera de los clientes

- Estimación de la provisión para cuentas de cobro dudoso Provisión para cuentas de dudoso cobro La provisión para cuentas de cobro dudoso es una cuenta contraactiva que se asocia con las cuentas por cobrar y sirve para reflejar el valor real de las cuentas por cobrar. El monto representa el valor de las cuentas por cobrar por las que una empresa no espera recibir el pago.

El informe también sirve como base para que la administración ajuste el período de crédito para los clientes e incentive a los clientes a liquidar sus cuotas pendientes al otorgar descuentos por pronto pago.

Para partes interesadas externas

Varias partes interesadas externas pueden utilizar el informe de antigüedad de las cuentas por cobrar. Por ejemplo:

- Los prestamistas de la empresa pueden utilizar el informe para evaluar la solvencia a corto plazo y el capital de trabajo de la empresa Ciclo de capital de trabajo El ciclo de capital de trabajo para una empresa es el tiempo que lleva convertir el capital de trabajo neto total (activos corrientes menos requisitos actuales.

- Los inversores (de capital social y preferentes) pueden utilizar el informe para evaluar la solvencia y la calidad tanto a corto como a largo plazo de los clientes de la empresa.

- En algunos casos, incluso las autoridades fiscales utilizan el informe de antigüedad de las cuentas por cobrar para obtener más información sobre el ciclo de ventas y el cronograma de reembolso de los clientes de la empresa. También verifican si la política de cálculo de la provisión para cuentas de cobro dudoso se ajusta a la política de crédito.

Estimación para cuentas de cobro dudoso

El informe de antigüedad de las cuentas por cobrar es útil para determinar la provisión para cuentas de cobro dudoso. El informe ayuda a estimar el valor de las deudas incobrables que se cancelarán en los estados financieros de la empresa.

La administración puede aplicar un porcentaje fijo de incumplimiento a cada categoría en función del número de días desde que se generó la factura respectiva. La suma de los productos de cada categoría puede proporcionar una estimación de las cuentas por cobrar incobrables. Las facturas que han vencido por períodos de tiempo más largos tienen una mayor probabilidad de incumplimiento Probabilidad de incumplimiento La probabilidad de incumplimiento (PD) es la probabilidad de que un prestatario incumpla con los reembolsos del préstamo y se utiliza para calcular la pérdida esperada de una inversión.

En el ejemplo anterior, la empresa tiene $ 12, 000 de cuentas por cobrar que han estado pendientes por menos de 30 días. Típicamente, se supone que las cuentas tienen una alta capacidad de cobro. Por lo tanto, la empresa puede asumir que ninguna de las cuentas será dudosa.

Próximo, basado en experiencia previa, la empresa sabe que las cuentas pendientes de 31 a 60 días suelen tener una tasa de incumplimiento del 2%. Luego, las cuentas que han estado pendientes durante 60-90 días tienen una tasa de incumplimiento del 4%, y cualquier cuenta anterior tiene una tasa de incumplimiento del 8%. Utilizando las tarifas predeterminadas y los números del ejemplo anterior, podemos calcular la provisión de la empresa para cuentas de cobro dudoso, Como se muestra abajo:

Estimación para cuentas de cobro dudoso =(0% x 12, 000) + (2% x 8, 000) + (4% x 1, 000) + (8% x 1, 000) = $ 280

Según el cálculo anterior, podemos ver que la asignación de la empresa para cuentas de cobro dudoso asciende a 280 dólares.

Recursos adicionales

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Cuentas por pagar frente a cuentas por cobrar Cuentas por pagar frente a cuentas por cobrar En contabilidad, las cuentas por pagar y las cuentas por cobrar a veces se confunden entre sí. Los dos tipos de cuentas son muy similares en

- Ciclo de conversión de efectivo Ciclo de conversión de efectivo El ciclo de conversión de efectivo (CCC) es una métrica que muestra la cantidad de tiempo que le toma a una empresa convertir sus inversiones en inventario en efectivo. La fórmula del ciclo de conversión de efectivo mide la cantidad de tiempo, en días, lo que necesita una empresa para convertir sus insumos de recursos en efectivo. Fórmula

- Cómo registrar pagos en contabilidad Cómo registrar pagos en contabilidad De lo contrario, se puede hacer referencia a los pagos en contabilidad como "cuentas por pagar, "que significa el monto total que una empresa determinada debe a

- Plantilla - Informe de antigüedad

-

¿Qué son las cuentas T?

Si desea una carrera en contabilidad Contabilidad Las firmas de contabilidad pública consisten en contadores cuyo trabajo es servir negocios, individuos, gobiernos y organizaciones sin fines de lucro

-

Una guía para principiantes sobre cuentas por cobrar

Como parte del proceso de contabilidad de acumulación, las cuentas por cobrar lo ayudan a reconocer los ingresos cuando se obtienen, al mismo tiempo que le permiten proporcionar su clientes con crédit

Artículos Destacados

- ¿Qué es una cuenta abierta en un informe de crédito?

- Cuentas por pagar frente a cuentas por cobrar:¿Cuál es la diferencia?

- ¿Qué son las cuentas por pagar (AP)?

- ¿Qué es el financiamiento de cuentas por cobrar?

- ¿Qué es la relación entre cuentas por cobrar y ventas?

- ¿Qué es el ciclo contable?

- ¿Qué son los gastos de cuentas?

- ¿Qué es un informe de auditoría?

- Cuentas por cobrar (AR) explicadas

-

¿Qué es un libro mayor (GL)?

¿Qué es un libro mayor (GL)? En contabilidadContabilidadContabilidad es un término que describe el proceso de consolidación de la información financiera para que sea clara y comprensible para todos, un Libro mayor (GL) es un regi...

-

¿Cuál es la calidad de las cuentas por cobrar?

¿Cuál es la calidad de las cuentas por cobrar? La calidad de las cuentas por cobrar es la probabilidad de que se cobren los flujos de efectivo que se adeudan a una empresa en forma de cuentas por cobrar. Analizar la calidad de las cuentas por cobr...