Cuentas por pagar vs cuentas por cobrar

En contabilidad, A veces surge confusión cuando se trabaja entre cuentas por pagar y cuentas por cobrar. Los dos tipos de cuentas son muy similares en la forma en que se registran, pero es importante diferenciar entre cuentas por pagar y cuentas por cobrar porque una de ellas es una cuenta de activo y la otra es una cuenta de pasivo. Mezclar los dos puede resultar en una falta de equilibrio en su ecuación contable, que se traslada a sus estados financieros básicos Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son.

Es importante tener en cuenta la importancia de equilibrar sus activos y pasivos y el capital contable. La importancia del saldo se puede explicar mediante la ecuación contable básica:Activos Tipos de activos Los tipos comunes de activos incluyen corriente, no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y =Pasivo + Capital contable. También se puede reorganizar la ecuación para que se adapte mejor a sus preferencias.

¿Qué son las cuentas por pagar?

Cuentas por pagar es un responsabilidad actual cuenta que realiza un seguimiento del dinero que le debe a un tercero. Los terceros pueden ser bancos, compañías, o incluso alguien a quien le pidió dinero prestado. Un ejemplo común de cuentas por pagar son las compras realizadas por bienes o servicios de otras empresas. Dependiendo de los términos de reembolso, los importes suelen vencerse inmediatamente o en un plazo breve.

¿Qué son las cuentas por cobrar?

Las cuentas por cobrar son un activo corriente cuenta que realiza un seguimiento del dinero que los terceros le deben. De nuevo, estos terceros pueden ser bancos, compañías, o incluso personas que le pidieron prestado dinero. Un ejemplo común es el monto que se le debe por los bienes vendidos o los servicios que su empresa brinda para generar ingresos.

¿Cómo registrar las cuentas por pagar?

En transacciones comerciales, las empresas suelen comprar artículos a cuenta (no en efectivo). El término utilizado para llamar a las transacciones es compras "a cuenta, ”Que significa una transacción en la que no se trata de efectivo. La mejor forma de ilustrar esto es con un ejemplo.

El 1 de junio 2017, Corporate Finance Institute compró $ 1, 000 en equipo informático a cuenta de LED Company. Significa nuestra cuenta de activos, equipo de computadora, aumentado y nuestra cuenta de pasivo, cuentas por pagar, también aumentó en $ 1, 000. A continuación se muestra cómo se vería en una entrada de diario:

¿Cómo registrar cuentas por cobrar?

Por otra parte, hay ocasiones en las que una empresa vende bienes o servicios "a cuenta". De nuevo, significa que se está produciendo una transacción en la que no se trata de efectivo. Aquí hay otro ejemplo para ayudar a ilustrar cómo podría verse esto.

El 2 de junio 2017, Corporate Finance Institute vendió suministros de oficina por valor de $ 300 a cuenta a Price Company. En la transacción, nuestras cuentas por cobrar aumentaron en $ 300 y nuestra cuenta de suministros de oficina disminuyó en $ 300. Así es como se vería en una entrada de diario:

Descuentos en cuentas por pagar frente a cuentas por cobrar

Otra nota importante a tener en cuenta es que a veces las empresas adjuntan descuentos a sus cuentas por cobrar para incentivar al prestatario a devolver el monto antes. Los descuentos benefician a ambas partes porque el prestatario recibe su descuento mientras que la empresa recibe su reembolso en efectivo antes, ya que las empresas requieren efectivo para sus actividades operativas.

Anotaciones para descuentos

Aquí hay dos notaciones que se usan comúnmente:

- x / 10 o x / 20 (donde "x" suele ser cualquier número entre 1 y 4)

- n / 30

Para la primera notación, lo leemos como un descuento porcentual "x" si el monto se devuelve o se recibe dentro de los 10 días. Algunas empresas pueden optar incluso por ofrecer un descuento si el monto se reembolsa o se recibe en un plazo de 20 días. Aquí está un ejemplo de un 4% de descuento, si se devuelve en un plazo de 15 días, se vería así: 15/4 .

La segunda notación, generalmente se usa después de la notación de descuento, significa que la cantidad neta debe pagarse dentro de los 30 días o cuántos días usted decida. Una forma perfecta de demostrar lo que esto significaría es mostrar un ejemplo.

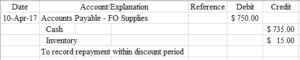

Ejemplo de cuentas por pagar

El 31 de marzo 2017, El Instituto de Finanzas Corporativas decidió comprar un inventario por valor de $ 750 a cuenta de FO Supplies. Los términos de esta transacción fueron 2/10, n / 30. Así es como se vería en la entrada del diario:

Así es como se vería la compra inicial de inventario en el asiento del diario. Excluimos los términos en la parte de descripción de nuestra entrada de diario porque es opcional. Depende de la persona si desea o no incluir los términos de la transacción.

La siguiente parte es registrar el descuento si la cuenta se devuelve dentro del período de descuento. Para determinar el descuento, necesitamos tomar los $ 750 y multiplicar por 0.02 (2%). Así es como se vería en la entrada de su diario:

Observe que registramos el descuento directamente contra el inventario. Esto se debe a que reconocemos que pagamos menos por el inventario que recibimos. Esto es para evitar la sobreestimación o subestimación del monto del inventario al final del año fiscal Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por gobiernos y empresas con fines contables para formular anual en nuestros estados financieros, especialmente el balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad.

¿Qué sucede si no lo devolvemos dentro del período de descuento? Bien, así de simple, simplemente lo registramos como un reembolso regular de cuentas por pagar:

Aunque este ejemplo se centró principalmente en cuentas por pagar, también puede hacer esto con cuentas por cobrar y podemos demostrarlo con el siguiente ejemplo.

Ejemplo de cuentas por cobrar

Aquí usaremos el mismo ejemplo que el anterior, pero en su lugar, El Instituto de Finanzas Corporativas vende un inventario por valor de $ 750 a FO Supplies. Los términos siguen siendo los mismos, en 2/10, n / 30.

Esta es la primera entrada que registraría un contador para identificar una venta a cuenta. Después, si las cuentas por cobrar se reembolsan dentro del período de descuento, necesitamos registrar el descuento.

Tenga en cuenta que tenemos una cuenta llamada descuentos y bonificaciones de ventas. Esta cuenta es una contracuenta que va en contra de los ingresos por ventas en el estado de resultados. Otro ejemplo de una contra cuenta es la provisión para cuentas de cobro dudoso Provisión para cuentas de dudoso cobro La provisión para cuentas de cobro dudoso es una cuenta de contraactivo que está asociada con las cuentas por cobrar y sirve para reflejar el valor real de las cuentas por cobrar. El monto representa el valor de las cuentas por cobrar por las que una empresa no espera recibir el pago. sobre el que puede obtener información en nuestro artículo sobre gastos por deudas incobrables.

Finalmente, si las cuentas por cobrar se reembolsan después del período de descuento, lo registramos como un cobro regular de cuentas por cobrar.

Recursos adicionales

Esperamos que esto le haya dado una idea bastante clara de las diferencias entre las cuentas por pagar y las cuentas por cobrar. Ojalá, también le dio una idea de algunas de las muchas cosas que podemos hacer con estas cuentas, como los descuentos. Si está interesado en aprender más, asegúrese de consultar estos artículos relacionados con CFI:

- Rotación de activos Rotación de activos La rotación de activos mide el valor de los ingresos generados por una empresa en relación con sus activos totales promedio para un año fiscal determinado.

- Bonos por pagar Bonos por pagar Los bonos por pagar se generan cuando una empresa emite bonos para generar efectivo. Los bonos por pagar se refieren al monto amortizado que un emisor de bonos

- Inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y productos terminados que un

- Notas por cobrar Notas por cobrar Las notas por cobrar son pagarés emitidos que otorgan al tenedor, o portador, el derecho a recibir la cantidad indicada en un acuerdo.

-

Una guía para principiantes sobre cuentas por cobrar

Como parte del proceso de contabilidad de acumulación, las cuentas por cobrar lo ayudan a reconocer los ingresos cuando se obtienen, al mismo tiempo que le permiten proporcionar su clientes con crédit

-

Cuentas por pagar frente a cuentas por cobrar:¿cuál es la diferencia?

¿Todavía no está seguro de qué son las cuentas por pagar y las cuentas por cobrar? Quédese con nosotros mientras explicamos por qué cada uno es importante y cuándo usarlos. Si acaba de pisar el campo

Contabilidad

-

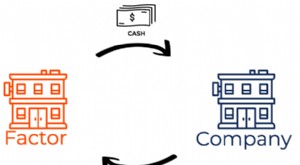

¿Qué es el factoraje de cuentas por cobrar?

¿Qué es el factoraje de cuentas por cobrar? Factoraje de cuentas por cobrar, también conocido como factorización, es una transacción financiera en la que una empresa vende sus cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) repres...

-

¿Qué son las cuentas T?

¿Qué son las cuentas T? Si desea una carrera en contabilidad Contabilidad Las firmas de contabilidad pública consisten en contadores cuyo trabajo es servir negocios, individuos, gobiernos y organizaciones sin fines de lucro ...