Empezar a ahorrar para la jubilación a los 40

Hay algo acerca de alcanzar el gran 4-0 que a menudo te lleva a reevaluar tu dirección en la vida. Y cuando lo hagas Es difícil escapar del hecho de que el día de su jubilación se acerca más rápido de lo que jamás pensó que fuera posible.

Si usted es uno de los que eliminó deudas e hizo de la inversión para la jubilación un hábito desde los 20, hay muy poco que hacer aparte de disfrutar de tu 40 cumpleaños y continuar con lo que estás haciendo. Pero si se acerca a los 40 sin haber hecho nada para prepararse para la jubilación, las perspectivas pueden ser francamente aterradoras.

Relacionados>> Maniobra hacia la jubilación:qué hacer a los 30

¿Dónde deberías estar?

Si perdió la oportunidad de dejar que el tiempo realice su magia de capitalización en sus inversiones, se enfrenta a un problema de matemática simple:el enfoque de capitalización no funcionará para usted si comienza tan tarde.

Relacionados>> El poder extraordinario del interés compuesto

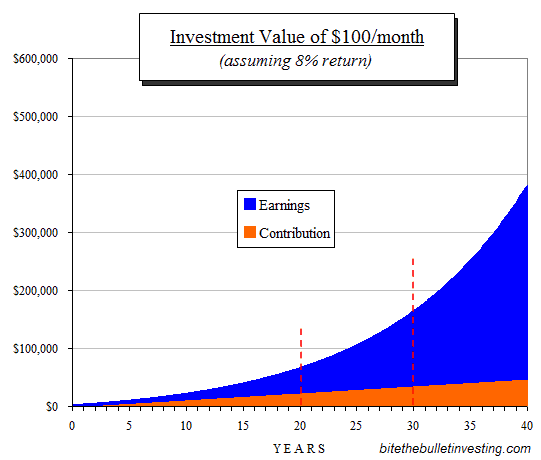

Este gráfico muestra la gravedad de la situación:

Los dos rojos Las líneas de puntos representan el valor final de una inversión de $ 100 por mes después de 20 y 30 años, es decir, si quisiera jubilarse a los 65 años y comenzó a los 45 y 35 años, respectivamente, invertir en fondos indexados con un rendimiento promedio del 8 por ciento anual, los $ 100 al mes te darían:

- aproximadamente $ 65, 000 después de 20 años, Opuesto a

- aproximadamente $ 162, 000 después de 30 años.

¿Ahora que?

Perdiste el tren de lujo hacia la jubilación. No es agradable escuchar pero es verdad. Aunque no es el fin del mundo tu situación es, podríamos decir, "imperfecto, ”Y tendrá que encontrar una manera de compensar esa imperfección.

Invierte tres veces más que alguien que empezó 10 años antes. La buena noticia es que hay formas de encaminarse. La mala noticia es que ninguno de ellos es ideal ni siquiera fácil. Usted, por lo tanto, Tienes que decidir cuál (o más) de las siguientes imposiciones de imperfección perseguirás para tener la mejor oportunidad de recuperarte:

- Acepta un mayor nivel de riesgo

- Involúcrese más en sus actividades de inversión

1. Invertir más

Las matemáticas pueden ser brutales pero es simple. Digamos que desea que sus inversiones le proporcionen $ 50, 000 al año (para elegir al azar, número redondeado). Nadie sabe cuáles serán las tasas de interés vigentes dentro de 20 o 30 años. (Hace treinta años tuvimos la suerte de obtener una hipoteca por debajo del 12 por ciento anual). Los fondos indexados relativamente seguros del S&P 500 rinden un 2 por ciento en dividendos en efectivo en estos días. En bonos seguros de Apple o Microsoft, puedes ganar algo similar.

Si esos números no cambian, necesitarías $ 50, 000 Ã · 2% =$ 2, 500, 000 para proporcionar sus $ 50, 000 en relativa seguridad. Para llegar a esos $ 2, 500, 000 en su horizonte temporal de 20 años, tendría que invertir más por mes, algo más del orden de, digamos, $ 3, 850. Como dije, brutal, pero simple.

Relacionados>> Cómo invertir $ 1, 000, $ 10, 000, o $ 100, 000

2. Aceptar más riesgos

El riesgo es un tema cargado de emociones e incluso de muchas opiniones. Pero parece que olvidamos que el riesgo está a nuestro alrededor:corremos el riesgo de conducir por una carretera, creer que una simple línea pintada evitará que un camión que se aproxima nos aniquile. La pregunta no es riesgo ni riesgo, es cuánto riesgo.

Si no tienes $ 3, 850 al mes para invertir en fondos indexados seguros, no tendrá más remedio que asumir algún riesgo en algún momento para compensar. No es agradable; pero otra vez, la única forma de evitar las brutales matemáticas.

Ejemplo de inversión alternativa

Una vía de mayor riesgo podría ser confiar en un mayor rendimiento de sus inversiones una vez que se jubile (que el 2 por ciento que asumimos anteriormente). La ciudad de Detroit, por ejemplo, recientemente emitió una nueva ronda de bonos para su Departamento de Bomberos. Estos bonos rinden 4,75 por ciento, más del doble de la tasa que asumimos anteriormente. Cuando la gente escucha "Detroit, ”Ellos se encogen y corren hacia las colinas. Sin embargo, esos bonos son probablemente muy seguros porque estarán frente a todos los bonos existentes (y nunca ha sucedido que una gran ciudad haya pagado cero por sus bonos). ¿Perfecto? Por supuesto no. ¿Pero algo a considerar? Absolutamente, especialmente cuando sabe que no tiene posibilidades de obtener más de $ 2 millones en 20 años.

Si asume que seguirán estando disponibles ofertas similares (una suposición bastante segura), que afecta drásticamente los ahorros que necesita:en lugar de tener que invertir $ 3, 850 al mes, $ 1, 900 al mes podrían funcionar si está listo para asumir el riesgo adicional.

Una pequeña advertencia sobre estar en esta situación

Antes de que los lectores rápidos / perezosos se suban a sus cajas de jabón y griten a todo pulmón que el riesgo es malo, tenga en cuenta:No estamos abogando por asumir un mayor riesgo para hacerse rico rápidamente. Como dice el dicho, "Tiempos desesperados requieren medidas desesperadas." Hay todo tipo de razones por las que alguien podría encontrarse en una situación desesperada con sus inversiones para la jubilación. (Más sobre esto a continuación, pero no todos tienen que ver con ser perezosos o arrogantes con la jubilación).

Todavía, Es importante tener en cuenta que el riesgo no es un asunto en blanco y negro, una elección entre la seguridad total y la ruina total. Bastante, el riesgo viene en tonos de gris. Miles de personas navegan por esos tonos con bastante éxito. No es un mate sin embargo. Navegar el riesgo con éxito depende de ...

3. Trabajar más duro

Hay inversiones que son menos pasivas que, decir, fondos indexados pero que, si aprendes a hacerlas bien, puede ser más rentable. Probablemente el ejemplo más visible sea la propiedad de alquiler. Pocas inversiones han demostrado su eficacia durante tanto tiempo y en tantos países como la clásica casa de al lado que alquila.

Como atestiguará cualquiera que haya tomado esta ruta, esta no es una inversión pasiva por ningún tramo de la imaginación. Un amigo mío que tuvo éxito en esto lo llamó un segundo trabajo con esteroides. Para mejorar su éxito, tendrá que hacer renovaciones y reparaciones usted mismo, y tendrá que lidiar con la búsqueda de inquilinos y con los problemas inevitables que traen consigo. Pero, en 20 años, puede convertir esta inversión en un flujo de ingresos que se perpetúe a sí mismo con una cobertura incorporada contra la inflación.

Ese es solo un ejemplo; Hay muchos. Mencioné arriba la emisión de bonos de Detroit. Si está dispuesto a dedicar tiempo a investigar una inversión específica como los bonos, con el tiempo podrá discernir oportunidades que otros que confían en fórmulas simplistas pasan por alto. La clave, una vez más, está explorando opciones y apartando el tiempo necesario para ir más allá de la inversión pasiva.

Juntándolo

A menos que seas un gran generador de ingresos, no hay forma indolora de recuperar el terreno perdido. Es probable que termine empleando alguna combinación de las estrategias descritas anteriormente.

Aprieta tu cinturon

Para lograrlo, Lo primero que tendrá que hacer es apretarse el cinturón. En tus 40 estará cerca de su máximo potencial de ingresos. Si no está invirtiendo para su jubilación ahora, las matemáticas simples dicen que probablemente lo gastes todo. Las mismas matemáticas dicen que para invertir, tendrá que recortar ese gasto. Si planeas invertir mucho, tendrá que recortar mucho. Realmente no hay forma de evitar eso.

- Un presupuesto es su primer paso esencial. La matanza de vacas sagradas será lo siguiente. Membresías de clubes, comer fuera viaje, compras, incluso tu linda casa, cada una de esas cosas cercanas y queridas a su corazón tendrá que ir en el tajo. Las cosas solo empeorarán si no lo hace.

- El segundo paso es deshacerse de cualquier deuda de los consumidores. Cuando mi esposa y yo llegamos a este punto, La opinión que tomamos fue que si necesitábamos comer pan y agua, lo haremos. Afortunadamente, nunca llegó a eso, pero entiendes el punto:para tener éxito, necesita una mentalidad sin derechos y un microscopio para todos los gastos.

- Incluso podría tener que aceptar un segundo trabajo . Eso ayudará a aumentar sus ingresos para obtener el dinero para esa inversión de "recuperación".

Hay esperanza

En resumen, comenzar a planificar la jubilación a los 40 no será fácil, y eso es ponerlo suavemente. Casi todo el mundo tiene cierta holgura que puede eliminar para liberar dinero para invertir. Todos tienen unas horas todos los días para invertir en un segundo ingreso y / o aprender más sobre un tipo particular de inversión para ir más allá de lo que pueden generar las inversiones pasivas.

Esa es la mala noticia. La buena noticia es que no es imposible; hay esperanza. Un comentarista o dos en publicaciones anteriores han notado que un énfasis tan fuerte en obtener dinero para ahorrar dinero puede ser excesivo:el dinero no lo es todo. Eso es verdad. Pero el dinero es el énfasis en este blog. Y la única vez para abordar el problema de cuidarse a sí mismo cuando el Seguro Social no es suficiente es ahora. Como dije anteriormente, aunque se vuelve más doloroso cuanto más tarde empiezas, nunca es demasiado tarde.

Relacionados>> Mejores tarifas de CD | Tasas de Certificado de Depósito

Anexo:La vida no siempre es amable

Hay algunos lectores que, como yo, explotó a través de la fiesta de cumpleaños de temática negra sin nada en su lugar para esos últimos años; otros se encontraron con situaciones que los volvieron a poner en cero. Algunas de esas situaciones podrían haber sido creadas por ellos mismos, quizás malas elecciones; pero con la misma facilidad podrían deberse a acontecimientos que les ocurrieron sin culpa de ellos.

Lenny, un amigo nuestro, perdió su trabajo la semana pasada cuando la empresa de periódicos en la que trabajó durante casi 20 años decidió cerrar su división y eliminar todos esos trabajos. Le dieron una excelente recomendación, pero las recomendaciones no pagan los alimentos cuando tienes 75 años. Otro amigo enterró a su esposa durante algunas décadas este mes, reclamado por el cáncer. No es difícil imaginar que la enfermedad y la atención causaron estragos en sus finanzas.

La vida no siempre es amable, ni es predecible, pero esta publicación es para aquellos que, por una razón u otra, no están en camino de jubilarse, pero se dan cuenta de que es hora de ponerse a trabajar y hacer algo al respecto. La vida no siempre es amable pero no tenemos que ponérselo más difícil a otra persona. Sea amable con sus compañeros lectores cuando comente.

¿Es mayor y está empezando a ahorrar para la jubilación? ¿Qué opciones está persiguiendo para hacer frente a un horizonte más corto? ¿Qué te ayudaría a superar los desafíos?

-

¿Es un 401(k) realmente la forma correcta de ahorrar para la jubilación?

¿Representa un 401(k) el camino hacia una jubilación feliz y financieramente estable? Tal vez lo hayas escuchado, pero se supone que todos debemos ahorrar para la jubilación. De acuerdo con los anunc

-

Prioridades de planificación:cómo ahorrar para la jubilación

Ver video:Prioridades de planificación:cómo ahorrar para la jubilación Transcripción Abrir ventana nueva Prioridades de planificación:cómo ahorrar para la jubilación VO: Al elaborar un plan fina

Ahorros

- ¿No 401 (k)? Ahorre para la jubilación en 1 de estas cuentas,

- Ahora puede ahorrar más para la jubilación:límites de contribución de 2021

- 10 fuentes de ingresos de bajo riesgo para una jubilación más segura

- El riesgo de jubilación es para los jóvenes

- Cómo ahorrar y gastar durante la jubilación

- Estrategias de jubilación

- Capítulo 04:Las mejores formas de ahorrar para la jubilación

- Cómo ahorrar para la jubilación

- Cómo este crédito fiscal para inversiones de jubilación puede ahorrarle hasta $1,000

-

7 estrategias sorprendentes para ahorrar para la jubilación

7 estrategias sorprendentes para ahorrar para la jubilación Ahorrar más para la jubilación puede ser más fácil decirlo que hacerlo. Haz crecer tus ahorros más rápidamente con un puñado de estrategias sorprendentes en las que probablemente no hayas pensado. Fue...

-

La forma correcta de ahorrar para la jubilación como contratista

La forma correcta de ahorrar para la jubilación como contratista Es posible que no tenga un cheque de pago fijo, pero aún necesita ahorros para la jubilación. Aquí se explica cómo lograrlo. Fuente de la imagen:Getty Images. La jubilación puede ser una perspectiva ...