¿Qué es un robo-advisor? Introducción a las herramientas de inversión automatizadas

Uno de los placeres de escribir un blog sobre dinero como Get Rich Slowly es la autoeducación continua. Siempre estoy leyendo y aprendiendo sobre finanzas personales. Muchas veces, como en el último mes, esta educación trata sobre temas esotéricos. Actualmente estoy profundizando en la historia de las finanzas personales, un tema que me interesa, pero que ciertamente no es de mucha utilidad práctica en el mundo moderno. (Hoy en el correo, Conseguí un libro sobre publicidad y el uso del crédito durante la década de 1920. Como esta ese por esotérico?)

Pero a veces, esta autoeducación lo hace tener usos prácticos, y son cosas que puedo compartir con ustedes para que ustedes también puedan estar mejor educados.

Por ejemplo, Tengo un gran punto ciego cuando se trata de los llamados "robo-advisors". Cuando dejé de escribir aquí en 2012, Los robo-advisors existían pero aún no se habían convertido en un gran negocio. Cuando volví a comprar este sitio en 2017, las cosas habían cambiado. Los asesores robóticos se habían convertido en una fuerza importante en la industria de las inversiones, y yo no tenía ni idea de lo que eran.

Me he quedado (en su mayoría) desorientado durante casi tres años. Tengo una idea general de qué son los robo-advisors y cómo operan, pero solo en el sentido más amplio. Durante nuestra llamada de planificación semanal el lunes, Le mencioné este punto ciego a mi socio comercial, Tomás.

"Deberías escribir sobre robo-advisors, Dijo Tom. "Si usted no se que son, Apuesto a que hay muchos lectores que tampoco lo saben. Investiga un poco escríbelo, y luego todos se benefician ".

Tom es un hombre inteligente.

Entonces, aquí está mi investigación sobre el mundo de los robo-advisors. ¿Qué son? ¿Cómo trabajan? ¿Y quién debería usarlos? Vamos a averiguar.

¿Qué es un Robo-Advisor?

Simplemente pon, un robo-advisor es una empresa (o servicio) que ofrece gestión de inversiones con un mínimo de participación humana. Los asesores financieros tradicionales son todo sobre interacción humana. Los asesores robóticos no lo son. Veamos un ejemplo.

Antes de que 2020 cayera en el caos, Kim y yo teníamos reuniones quincenales con Luna Jaffe, un asesor financiero local de Portland.

Una vez cada dos semanas, íbamos a la oficina de Luna. Por una hora, Luna nos preguntaba sobre nuestros planes. Luego ofrecía consejos y sugerencias sobre cómo deberíamos manejar nuestro dinero. Si fuéramos clientes reales, en lugar de colegas y amigos que quisieran aprender cómo funciona este proceso, podríamos permitirle a Luna administrar nuestras cuentas de inversión. (Y, De hecho, Kim todavía puede hacer esto en el futuro).

Un asesor financiero tradicional ayuda a sus clientes a tener claros sus objetivos, luego ofrece consejos sobre cómo los clientes pueden administrar mejor su dinero para lograr esos objetivos. Más, el asesor actúa como una especie de voz de razones a medida que el mercado sube y baja.

Un robo-asesor, por otra parte, no hace nada de esto. De hecho, Yo diría que la parte de "asesor" del término "robo-advisor" es un nombre completamente inapropiado. Los asesores robot no ofrecen ningún consejo. Ninguno. Cremallera. Nada. Seguro, pueden tener blogs en sus sitios web, pero deliberadamente se mantienen alejados de dar recomendaciones específicas a los clientes. Los Robo-advisors son no asesores financieros.

Y, De hecho, si visita el sitio web de cualquier robo-advisor, Verá que nunca usan ese término. Tampoco afirman ser asesores financieros. (Y niegan específicamente que estén ofreciendo asesoramiento financiero).

Bien entonces, ¿Qué hacen realmente los robo-advisors?

¿Qué hacen los Robo-Advisors?

Los asesores robotizados podrían describirse con mayor precisión como herramientas automatizadas de gestión de inversiones.

Usemos Betterment como ejemplo. Betterment fue fundada en 2008, y la empresa lanzó su servicio de inversión en 2010. Hoy, una década después, Betterment también ofrece herramientas para ayudar a las personas a administrar sus gastos y comenzar a ahorrar.

Así es como Betterment se describe a sí mismo:

Betterment lo ayuda a administrar su dinero a través de la administración de efectivo, inversión guiada, y planificación de la jubilación. Somos un fiduciario, lo que significa que actuamos en su mejor interés.

Preguntaremos un poco sobre ti cuando te registres. También recopilaremos información cuando sincronice sus cuentas externas. Luego, lo ayudaremos a establecer metas financieras y a configurar carteras de inversión para cada meta.

Para sus necesidades financieras a largo plazo (como jubilación, las vacaciones del año que viene, o un pago inicial), Nuestra estrategia de inversión se basa en ETF (fondos cotizados en bolsa) de bajo costo y un perfil de riesgo basado en cuánto tiempo planea invertir.

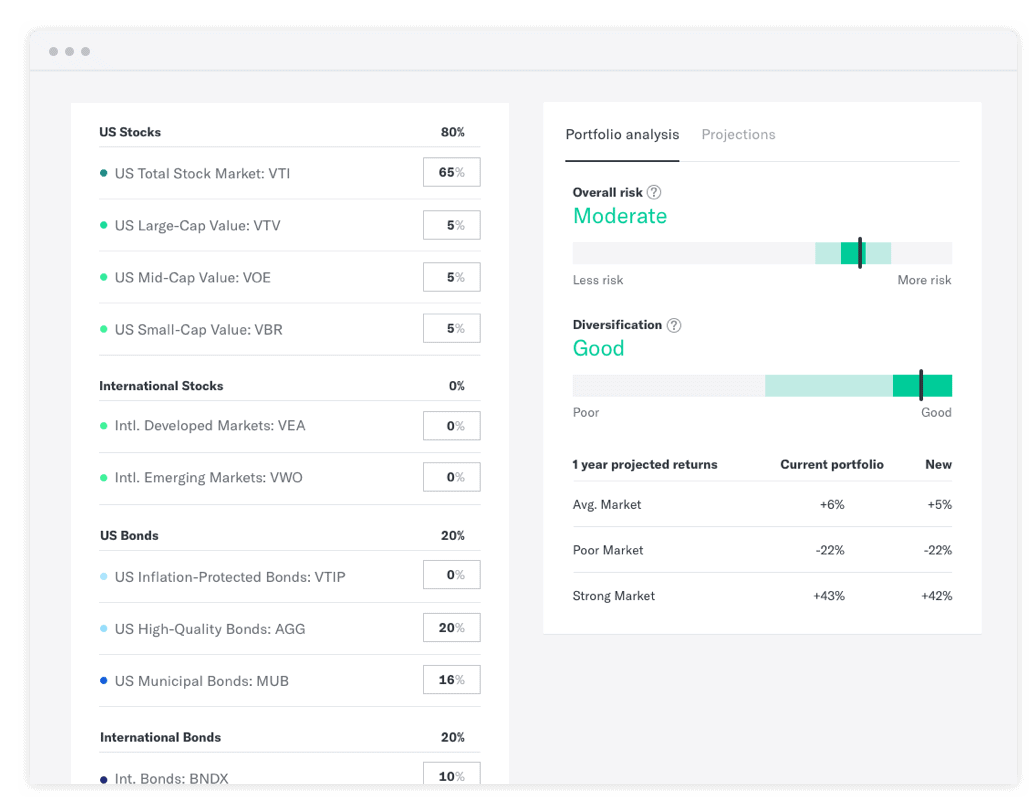

Entonces, Betterment ofrece carteras de inversión basadas en fondos negociables en bolsa, fondos indexados que puede negociar como una acción. Parece que la empresa ofrece varias carteras preconstruidas, o permite que los inversores individuales creen los suyos propios a partir de un pequeño universo de ETF. Aquí hay una captura de pantalla que saqué directamente de la página de Mejoras sobre cómo funcionan sus carteras.

No puedo decir exactamente pero parece que Betterment ofrece tal vez cuatro carteras preconstruidas principales, plus permite a los clientes crear los suyos propios. (¿Quizás un cliente real pueda intervenir con un comentario sobre cómo funciona esto?)

Otros robo-advisors ofrecen servicios similares. Aquí, por ejemplo, es una captura de pantalla del sitio web Wealthsimple que describe cómo funciona su producto.

La mayoría de los robo-advisors ofrecen una variedad de cuentas. Puede comenzar un regular, cuenta de inversión imponible. Puede contribuir a su IRA. Y algunos le permiten contribuir a su 401 (k). Creo que Vanguard Digital Advisor está configurado para esto. Sé que Blooom fue creado específicamente para ser un robo-advisor 401 (k).

Entonces, la conclusión es la siguiente:los asesores robóticos no son asesores. Son simplemente plataformas que facilitan que las personas comiencen a invertir. (Tenga en cuenta que, a diferencia de algunos robo-advisors, Mejoramiento lo hace ofrecer asesoramiento financiero real si está dispuesto a pagar una tarifa adicional).

Creo que es importante tener en cuenta que las empresas de inversión tradicionales han comenzado a lanzar sus propios productos para competir con la industria de los robo-asesores. De hecho, Actualmente, el robo-asesor más grande de todos es de The Vanguard Group, la compañía de fondos mutuos tan popular (y con razón) entre la comunidad de jubilación anticipada. Charles Schwab tiene el segundo asesor robotizado más grande.

Los pros y los contras de Robo-Advisors

La mayor ventaja de los robo-advisors es que se encargan del mantenimiento de la cartera por ti. Una vez que haya seleccionado una estrategia de inversión, el robo-advisor se encargará de todo lo demás.

Siempre que haga una contribución, el robo-advisor asigna los fondos de acuerdo con su plan. Cuando vendes el robo-advisor vende de acuerdo con su plan. Y, quizás lo mejor de todo, el robo-advisor supervisará su asignación de activos y realizará ajustes, si es necesario.

Reequilibrar su cartera de inversiones, el proceso de cambiar su dinero para mantener su asignación de activos objetivo, puede ser tedioso y complicado. (Es tan molesto, De hecho, que no lo hago en absoluto. Ayuda que John Bogle, uno de mis héroes inversores, cree que el reequilibrio es opcional).

Otra ventaja de los robo-advisors es que son una solución "suficientemente buena".

Demasiadas personas están paralizadas por la indecisión. No invierten porque no quieren cometer un error. O quieren tomar la mejor decisión posible.

Bien, los robo-advisors no son los mejor posible elección, pero están bien. Son lo suficientemente buenos. Invertir con Betterment o M1 Finance o Wealthfront le brindará opciones asequibles.

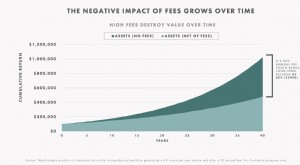

La mayor desventaja de los robo advisors que puedo ver es el costo.

Como probablemente sabes, los costos son el segundo obstáculo más importante para el rendimiento de la inversión para la persona promedio. Estudio tras estudio ha demostrado que el mejor predictor del crecimiento de la inversión a largo plazo son las tarifas totales de cualquier vehículo de inversión determinado. Entonces, agregando las tarifas a su inversión no tienen mucho sentido.

Dicho eso Hay un par de razones por las que puede que no le importe pagar estas tarifas.

- Primero, Las tarifas de robo-advisor suelen ser mucho menores de lo que pagaría a un asesor financiero tradicional. (Dicho eso, pagas más por un asesor tradicional porque ella, bien, realmente proporciona Consejo .)

- Segundo, mientras que las tarifas son el segundo obstáculo más importante para el rendimiento de la inversión, la principal barrera para el rendimiento es el comportamiento de los inversores. Generalmente hablando, usted es su peor enemigo cuando se trata de hacer crecer su dinero. Y si pagar una tarifa le ayudará a evitar que sabotee su futuro, entonces probablemente valga la pena el costo.

Si ya está configurando y ejecutando y administrando sus propias inversiones, sigue haciendo lo que estás haciendo. Tu no necesitar un robo-asesor. Y si tiene motivación propia y está dispuesto a dedicar algún tiempo a la autoeducación, Es perfectamente posible replicar los servicios que proporciona un robo-advisor sin usar uno. Hoy en día, las principales compañías de fondos mutuos le permiten comprar y vender ETF (o, mejor todavía, fondos indexados) a través de una interfaz web fácil de entender. ¡Eso es lo que hago en Fidelity!

Pero no todo el mundo aprende a andar en bicicleta sin ayuda. Algunos niños necesitan ruedas de entrenamiento y no hay absolutamente nada de malo en eso. En mi mente, Los robo-advisors son como ruedas de entrenamiento para las personas que aprenden a invertir. Tienen un propósito.

Eso suena un poco condescendiente Sé, pero no es mi intención que lo sea. En nuestra llamada el lunes por la mañana Tom admitió que incluso él podría hacer el movimiento.

"Estoy casi pensando en un asesor robotizado, " él dijo. “Estoy listo para subcontratar estas cosas. Simplemente no quiero pensar más en eso. No quiero reequilibrar. No quiero mirar el mercado ".

Él se detuvo por un momento, luego agregó:"Todavía tengo un problema con las tarifas, aunque."

Una última palabra de advertencia

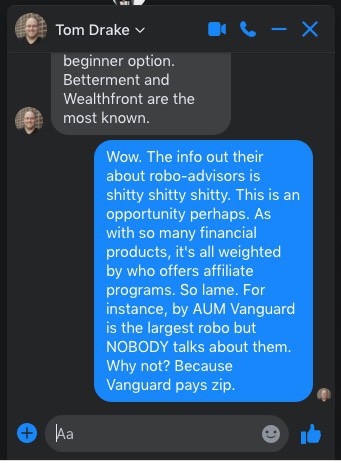

Al leer reseñas en línea de robo-advisors, tómelos con un grano de sal. Esta es una industria en crecimiento que tiene mucha publicidad. A la gente se le paga para promover estas empresas. (Y, De hecho, cuando me vinculo a ciertas plataformas desde este artículo, También estoy usando enlaces de afiliados).

Al leer reseñas en línea de robo-advisors, tómelos con un grano de sal. Esta es una industria en crecimiento que tiene mucha publicidad. A la gente se le paga para promover estas empresas. (Y, De hecho, cuando me vinculo a ciertas plataformas desde este artículo, También estoy usando enlaces de afiliados).

Entonces, si va a un sitio popular y ve que cada robo-advisor gana 4.5 estrellas, eso debería hacerte escéptico. Hace me escéptico, de todos modos. Y tenga en cuenta que nadie habla de Vanguard Digital Advisor, el robo-advisor más grande que existe. ¿Por qué no? Porque Vanguard no paga comisiones por enviar gente a su manera. Ah, ¡Esa delgada línea verde hace que a veces sea tan difícil confiar en los sitios web financieros!

Después de escribir este artículo, Tom y yo charlamos. Estamos de acuerdo en que, a medida que incorporamos a los redactores del personal aquí en Get Rich Slowly, Probablemente sería una buena idea que revisaran varios robo-advisors. Recibimos muchas preguntas sobre ellos en el grupo de Facebook, pero I personalmente, no quiero tomarme el tiempo para investigarlos a todos. Simplemente no me importa. (Más, Creo que a la mayoría de los lectores les conviene administrar su dinero ellos mismos).

Mientras hacemos esto, aunque, No quiero adoptar el mismo enfoque que todos los demás. Seguro, nuestras revisiones probablemente serán superficiales, lo mismo que todos los demás. Proporcionarán los conceptos básicos de cada producto y no mucho más. Pero no lo patrocinaremos calificando cada servicio con 4.5 estrellas. (¡Dudo que proporcionemos calificaciones!) Y si alguna vez hacemos un resumen de los "mejores asesores robóticos", no vamos a recomendar simplemente a los que nos pagan. Eso es un montón de tonterías.

-

¿Qué es un robo advisor?

Un robo-advisor es un servicio que utiliza software altamente especializado para hacer el trabajo de administradores de patrimonio o asesores de inversiones:personas que deciden en qué debe invertir y

-

¿Qué es la inversión alfa?

Invertir es una oportunidad y ser un inversionista exitoso son dos cosas diferentes. Aunque a cualquiera se le puede ocurrir una idea comercial, aquellos que quieren ganar dinero necesitan estrategias

Ahorros

- ¿Qué es un fideicomiso de inversión?

- Consultor de inversiones

- ¿Cuáles son las herramientas de inversión en línea efectivas?

- ¿Cuál es la mejor inversión a largo plazo?

- ¿Merecen la pena los Robo-Advisors? Lo que necesitas saber

- ¿Qué es un Robo-Advisor? Definición y cómo funcionan

- ¿Qué es la cobertura?

- ¿Qué es una cadena de bloques?

- ¿Qué son los Robo-Advisors y cómo funcionan?

-

¿Qué es una inversión greenfield?

¿Qué es una inversión greenfield? En economía, una inversión nueva (IG) se refiere a un tipo de inversión extranjera directa (IED) Inversión extranjera directa (IED) La inversión extranjera directa (IED) es una inversión de una parte ...

-

¿Qué es un robo-advisor?

Los asesores robóticos se han vuelto tremendamente populares durante la última década, y con razón. Automatizan el proceso de inversión por usted, simplificando la inversión en una cartera diversifica...