¿Cuál es la mejor inversión a largo plazo?

¿Cuál es la mejor inversión a largo plazo? Porque eres un nerd del dinero (y un lector de GRS), Espero que tu respuesta a esta pregunta haya sido:"¡Cepo!" Si el futuro se parece en algo al pasado, Eso es correcto respuesta. La historia ha demostrado que las acciones son la mejor inversión a largo plazo, y por un amplio margen.

Desafortunadamente, la mayoría de los estadounidenses creen lo contrario.

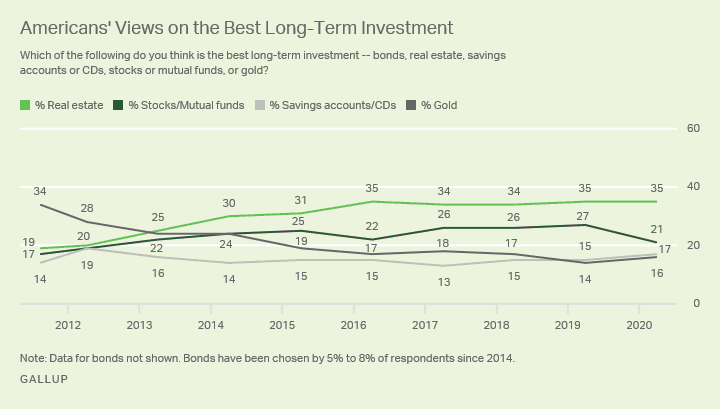

Como parte de su encuesta anual de economía y finanzas personales (realizada durante las dos primeras semanas de abril), Gallup News preguntó a 1017 adultos estadounidenses, "¿Cuál de las siguientes opciones cree que es la mejor inversión a largo plazo:bonos, bienes raíces, cuentas de ahorro o CD, acciones o fondos mutuos, o el oro?

Así es como respondió la gente:

- El 35% de los encuestados dijo que los bienes raíces son la mejor inversión a largo plazo.

- El 21% dijo que las acciones o los fondos mutuos son la mejor inversión a largo plazo.

- El 17% dijo que las cuentas de ahorro o certificados de depósito son la mejor inversión a largo plazo.

- El 16% dijo que el oro es la mejor inversión a largo plazo.

- El 8% dijo que los bonos son la mejor inversión a largo plazo.

Si bien reconoce que los resultados pasados son no garantía de rendimiento futuro:echemos un vistazo a por qué creo que los estadounidenses no tienen ni idea cuando se trata de determinar la mejor estrategia de inversión a largo plazo.

La tasa de rendimiento de todo

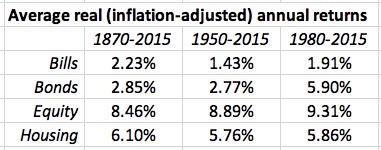

La edición de agosto de 2019 de The Quarterly Journal of Economics incluía un documento titulado "La tasa de rendimiento de todo, 1870-2015 ”. Sobre un asombroso 74 paginas de discusión, los autores intentan analizar la tasa de rendimiento a largo plazo (145 años) de una variedad de activos en todo el mundo.

El documento examina cuatro vehículos de inversión populares:

- Facturas, con lo que los autores se refieren a letras del Tesoro, son bonos del gobierno a corto plazo. En el presente, Estos son un buen indicador de las tasas que puede ganar con una cuenta de ahorros de alto rendimiento. (No creo que este sea siempre el caso, aunque.)

- Cautiverio, que en este caso se refiere a bonos del gobierno a diez años (como un pagaré del Tesoro a diez años).

- Capital, que es otra forma de describir acciones comunes. Aquí, los autores están midiendo el desempeño general del mercado de valores.

- Alojamiento, incluidas las propiedades de alquiler.

Veremos cada uno de estos con mayor detalle en un momento (y también veremos el oro), pero por ahora veamos los hallazgos generales de este artículo. Si bien los autores analizaron los datos de muchos países, Solo voy a compartir los resultados para los EE. UU. La siguiente tabla muestra las tasas de rendimiento para estas diferentes clases de activos durante tres períodos de tiempo diferentes. (Recuérdalo, para nuestros propósitos, Las facturas son un sustituto de las cuentas de ahorro).

De esta mesa, está claro que la renta variable es decir. , acciones) han sido las inversiones de mayor rendimiento durante largos períodos de tiempo. Nada más se acerca. (Fuera de los Estados Unidos., esto no siempre es cierto).

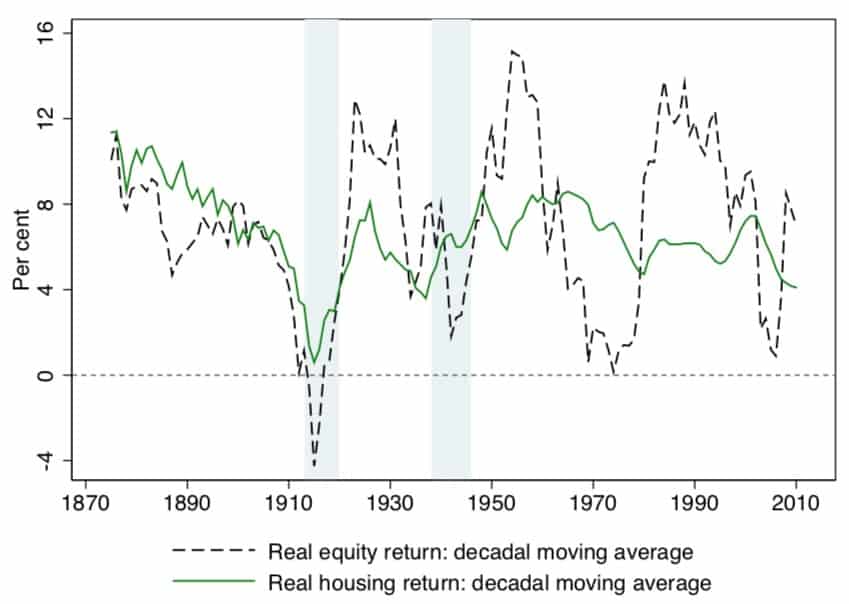

Ahora, mientras que las acciones ofrecen los mejores rendimientos a largo plazo, también vienen con la mayor volatilidad. Aquí hay una tabla (Figura VII) del documento que muestra cuán loco puede ser el viaje con las acciones. (Observe también cuán cerca se siguieron las acciones y los bienes raíces hasta la Gran Depresión).

Es esta volatilidad la que ahuyenta a tanta gente del mercado de valores. Temen que se produzca una fuerte caída en cualquier momento. Y eso es cierto. Pero lo que también es cierto es que un mercado alcista prolongado puede ocurrir en cualquier momento, ¡como lo experimentamos desde marzo de 2009 hasta febrero de 2020! Si eres un inversor a largo plazo , le importa un comino el movimiento del mercado a corto plazo.

Profundicemos en los retornos de inversión a largo plazo proporcionados por las clases de activos en la encuesta de Gallup:bienes raíces, cepo, guardando cuentas, oro, y bonos.

Bienes raíces (35% de los encuestados)

El sector inmobiliario como inversión a largo plazo es complicado. Sí, es absolutamente pueden ser una gran opcion, pero no de la forma en que imagina la mayoría de los estadounidenses.

Cuando habla con la persona promedio sobre la inversión en bienes raíces, o cuando le pregunta sobre las mejores inversiones a largo plazo, probablemente esté pensando en propiedad de la vivienda , no propiedades comerciales o de alquiler. De acuerdo con mi experiencia, la mayoría de la gente piensa en comprar una casa como un camino hacia la riqueza. Desafortunadamente, esto es principalmente propaganda del complejo industrial inmobiliario.

Durante las últimas dos décadas, De hecho, los bienes raíces residenciales han proporcionado buenos rendimientos. si has cronometrado tus movimientos correctamente. He tenido suerte. He comprado y vendido en el momento adecuado así que lo he hecho bien durante los últimos veinte años. Pero estoy seguro de que todos conocemos a personas que sufrieron durante el estallido de la burbuja inmobiliaria en 2008 (mi hermano es un excelente ejemplo. dos hogares en ese momento.)

Las últimas dos décadas han sido inusuales, sin embargo.

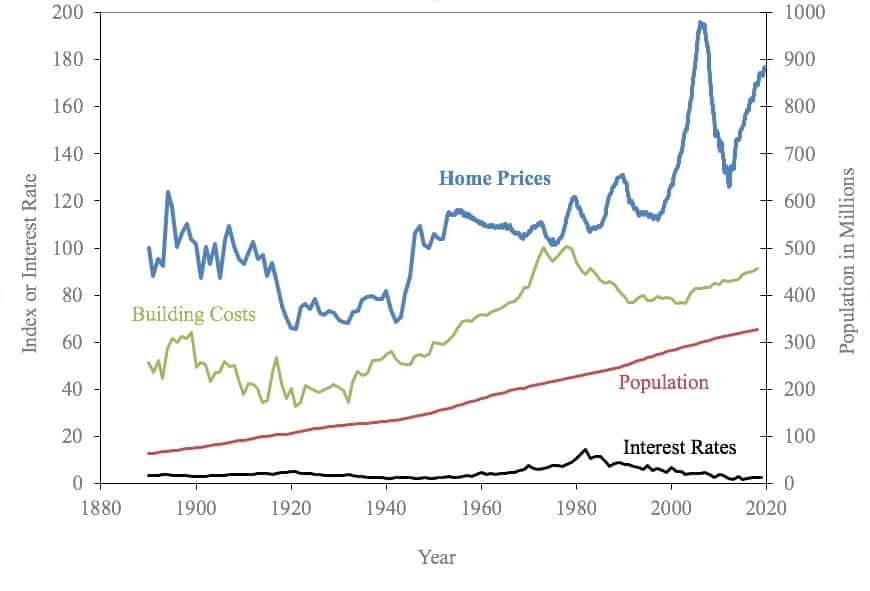

El profesor de economía de Yale, Robert Shiller, se ha convertido en la autoridad en la historia de los precios de la vivienda en los EE. UU. En su sitio web, proporciona una hoja de cálculo que muestra los precios de las viviendas desde 1890 hasta el presente. Aquí hay un gráfico de esa hoja de cálculo.

Históricamente, Los precios de las viviendas han tendido a permanecer relativamente planos durante largos períodos de tiempo. La mayoría de los profesionales de la inversión parecen darse cuenta de que los bienes raíces residenciales ofrecen una tasa de rendimiento anual de alrededor del 1%. Y, De hecho, en el documento "Tasa de rendimiento de todo", los autores calculan que en los Estados Unidos, mientras que el rendimiento real de los inmuebles ha sido del 6,10% desde 1870, el regreso a casa precios ha sido solo del 0,90%.

Esperar, ¿Qué?

En el papel, Los rendimientos de la vivienda incluyen dos componentes discretos:valorización de la propiedad y devoluciones de alquiler. Cuando los autores dicen que el sector inmobiliario ha ofrecido un rendimiento de inversión a largo plazo del 6,10%, lo que quieren decir es:

- Los precios de las viviendas han aumentado a una media del 0,90% a largo plazo, y

- Los ingresos por alquiler (tanto reales como imputados) han proporcionado el resto de esa devolución.

Entonces, alquiler los bienes raíces pueden proporcionar excelentes rendimientos a largo plazo, aunque esos rendimientos generalmente no son tan altos como los rendimientos que podría disfrutar en el mercado de valores. ¿Pero la propiedad de la vivienda? Históricamente, la propiedad de la vivienda es no una estrategia de inversión rentable a largo plazo. Sin embargo, cuando volvemos a la encuesta de Gallup en la que el 35% de los estadounidenses cree que los bienes raíces son actualmente la mejor estrategia de inversión a largo plazo, la propiedad de vivienda es probablemente de lo que están hablando.

Hay muchas razones para poseer pero la riqueza no es uno de ellos.

Acciones y fondos mutuos (21% de los encuestados)

Si bien me complace que el 21% de los encuestados en la encuesta de Gallup crean que las acciones y los fondos mutuos son la mejor inversión a largo plazo en este momento, También me decepciona que este número sea tan bajo.

Una y otra y otra vez, los datos han mostrado lo mismo: Si está invirtiendo para el futuro, Las acciones son la mejor opción. Este es especialmente cierto después de que el mercado ha caído.

Sé que las caídas del mercado pueden dar miedo, pero aquí está la cuestión:la volatilidad es una de las características fundamentales de las acciones. De media, el mercado de valores rinde un 10% anual (alrededor del 7% cuando se ajusta a la inflación). Pero el promedio es no normal.

La historia reciente es típica. La siguiente tabla muestra el rendimiento anual del S&P 500 durante los últimos veinte años (sin incluir dividendos):

El S&P 500 obtuvo un rendimiento anualizado promedio de 6.06% durante el período de veinte años que finalizó en 2019. Pero cero de estos años generaron rendimientos bursátiles cercanos al promedio de ese lapso de tiempo. (2007 se acercó más al promedio con un rendimiento del 3,53%, todavía más del 2,50% del promedio).

Los movimientos del mercado a corto plazo no son un indicador preciso del rendimiento a largo plazo. Lo que hizo una acción o un fondo el año pasado no le dice mucho sobre lo que hará durante la próxima década. El documento "Retorno de todo" encontró que las acciones disfrutaban de un rendimiento promedio a largo plazo de alrededor del 9% después de la inflación. Otros estudios académicos acercan este número al 7%. Cualquiera que sea el número que utilice, los rendimientos a largo plazo de las acciones siguen siendo más altos que cualquiera de las otras opciones en la encuesta de Gallup.

Cuentas de ahorro y certificados de depósito (17% de los encuestados)

No hay mucho que decir sobre el rendimiento a largo plazo de las inversiones que vienen con una tasa de rendimiento fija. Generalmente hablando, lo que ves, es lo que tienes.

Si saca un certificado de depósito de cinco años con un APY de 1.60%, que es una tasa "buena" actual, entonces ganará 1.6% de su dinero cada año. Es una cosa segura. Desafortunadamente, también es más o menos igual que la tasa de inflación actual, lo que significa que su rendimiento real es efectivamente cero. No estas ganando nada pero tampoco estás perdiendo nada.

Como tú sabes, las cuentas de ahorro suelen ofrecer tasas más bajas que los CD. Según la FDIC, el promedio nacional actual para las cuentas de ahorro es de 0.07%. (Sus datos muestran que el promedio nacional actual para un CD a cinco años es 0.58%). Si usa una cuenta de ahorros en línea de alto rendimiento, usted pueden encuentre tasas de interés cercanas a lo que ganaría con un certificado de depósito.

Aquí, por ejemplo, son algunas de las principales ofertas actuales:

Entonces, Los CD y las cuentas de ahorro no ofrecen rendimientos muy altos en este momento. De hecho, las tasas de interés han sido bajas durante una década. Mirando los datos históricos de tasas de interés, las cuentas de depósito nunca han tenido sentido para la inversión a largo plazo. Y el único momento en que tienen sentido para la inversión a corto plazo es durante los períodos de alta inflación. (Estas cuentas siempre tiene sentido para un fondo de emergencia o un fondo de oportunidad, aunque.)

Volviendo a la encuesta de Gallup, El 17% de los estadounidenses cree que las cuentas de ahorro y los certificados de depósito son actualmente las mejores inversiones a largo plazo. Permítanme hacer una predicción (no tan) audaz:estas personas son incorrecto . Poner su dinero en ahorros es como flotar en el agua. No te ahogarás pero tampoco vas a llegar a ninguna parte.

Oro (16% de los encuestados)

La semana pasada, Compartí una perorata sobre por qué invertir en oro no es un plan inteligente a largo plazo. Porque este artículo no es en realidad sobre oro, hoy seré breve.

Notarás que el artículo académico que cité antes, el que contiene la información sobre las tasas de rendimiento de “todo”, no incluía oro ni otros metales preciosos. ¿Sabes por qué? Porque a pesar de lo que te dirán algunas personas, invertir en oro es una pésima estrategia a largo plazo.

En su libro Acciones a largo plazo , El profesor de finanzas Jeremy Siegel desglosa el desempeño a largo plazo de una variedad de clases de activos. Sus conclusiones son similares (pero no iguales) a las del artículo “Return on Everything”. Siegel descubrió que entre 1871 y 2012, el oro proporcionó una rentabilidad real del 1,0%. Desde 1946, ese retorno ha sido del 2,0%.

¿Puede el oro superar a las acciones a corto plazo? Sí, ¡absolutamente! Según Siegel, el oro proporcionó un rendimiento real del 11,8% entre 2000 y 2012. Las acciones se apreciaron solo un 0,3% durante ese período. ¿Pero desde 2012? Bien, el precio del oro no ha aumentado en absoluto, mientras que el S&P 500 se ha más que duplicado. (Más sobre esto al final del artículo).

Volvamos a la encuesta de Gallup que inspiró este artículo. Es el oro es la mejor inversión a largo plazo en este momento? Al parecer, el 16% de los estadounidenses lo cree así. Encuentro esto tonto.

En el momento en que escribo esto, el oro se vende a 1714,62 dólares la onza. Este no es un precio récord, pero es alto. (El precio máximo nominal del oro fue de $ 1889.70 por onza el 22 de agosto de 2011. El máximo ajustado por inflación del oro fue de alrededor de $ 2500 por onza en 1973). Me resulta difícil de creer, imposible, realmente, que comprar oro cerca de su punto máximo es una apuesta inteligente a largo plazo, especialmente dado su historial de bajos rendimientos durante largos períodos de tiempo. Si este 16% de los estadounidenses está comprando oro como inversión a largo plazo, Sospecho que se sentirán muy decepcionados.

Oro pueden tener usos en una cartera de inversiones. El crecimiento a largo plazo no es uno de ellos.

Bonos (8% de los encuestados)

Los bonos humildes ocuparon el último lugar en la encuesta de Gallup sobre las mejores inversiones a largo plazo. Solo el 8% de los estadounidenses los eligió como el mejor lugar para invertir dinero a largo plazo. Honestamente, No puedo discutir con este resultado, ¡y eso no es simplemente porque no sepa mucho sobre bonos!

En este momento, si tuviera que comprar un bono del gobierno de EE. UU. a 30 años, le pagaría una tasa fija del 2%. Una fianza a diez años pagaría el 1,5%.

Obviamente, estas tasas son ligeramente mejores de lo que podría lograr con una cuenta de ahorros de alto rendimiento. Son aproximadamente el doble del promedio a largo plazo para la apreciación del precio de la vivienda. Y tienen aproximadamente el mismo rendimiento a largo plazo que esperaría del oro.

Ese no es siempre el caso por supuesto.

El documento "Tasa de rendimiento de todo" encontró que los bonos producen rendimientos a largo plazo ajustados a la inflación de poco menos del tres por ciento anual. (Desde 1980, los bonos han obtenido una rentabilidad media del 5,90%, que es un poco mejor que las propiedades de alquiler durante ese período de tiempo).

Los números de bonos de Jeremy Siegel son similares. Muestra que ganaron un promedio de 3.0% por año entre 1871 y 2012. Dice que desde 1926, los bonos han tenido una rentabilidad media del 2,6%. Desde 2000, ese rendimiento es del 6,5%.

¿Pero por ahora? ¿Hoy dia? Los bonos no son una gran opción.

La mejor inversión a largo plazo

Para su mérito, Gallup parece ser consciente de que su encuesta no refleja la real valor de las inversiones a largo plazo; simplemente refleja las actitudes de las personas encuestadas.

En agosto de 2011, Gallup publicó los resultados de una encuesta similar. En ese tiempo, un sorprendente 34% de las personas dijo que el oro era la mejor inversión a largo plazo. Solo el 17% cree que las acciones son la mejor inversión a largo plazo.

"Hombres, personas mayores estadounidenses de ingresos medios, y los republicanos están más enamorados del oro, ”, Escribió Gallup en ese momento. "Que uno de cada tres estadounidenses vea el oro como la mejor inversión a largo plazo puede indicar una burbuja en el valor de este metal precioso, algo que puede corroborarse si el oro continúa cayendo".

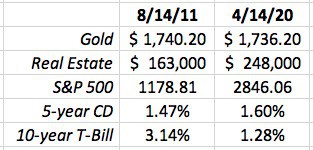

De hecho, oro era entrando en una burbuja durante 2011. (Y parece estar entrando en una ahora). Aquí hay una pequeña tabla que preparé para comparar los valores de cada inversión en la encuesta de Gallup, ahora y en 2011. (La tabla es un poco ridícula ya que hay no hay una unidad de medida consistente, pero obtienes lo que estoy buscando.)

Entonces, en los 8-1 / 2 años desde que Gallup notó que los goldbugs estaban en vigor:

- El precio del oro se ha mantenido esencialmente sin cambios. (En realidad, cayó drásticamente en 2013, pero ha estado subiendo durante los últimos dieciocho meses.)

- Los bienes raíces han tenido un buen desempeño desde agosto de 2011. Los precios de las viviendas en los Estados Unidos han aumentado en un promedio del 50%. (Esto es anormal, aunque, y me preocupa que estemos nuevamente en una burbuja inmobiliaria).

- El S&P 500 ha aumentado un 141% en los últimos 8 años y medio. Podría argumentar que también estamos en una burbuja de acciones, y compraría ese argumento. Pero aún así:esto es casi el triple de la devolución de la vivienda.

- Mientras tanto, si compró un CD a 5 años o una letra del Tesoro a 10 años, sus tarifas se habrían fijado en 1,47% y 3,14%, respectivamente.

Entonces, ¿Cómo se han comportado los cinco tipos de inversión en la encuesta de Gallup durante 8 años y medio?

Las acciones fueron el claro ganador. Los bienes raíces quedaron en segundo lugar, los bonos fueron terceros, y las cuentas de ahorro ocuparon el cuarto lugar. El oro, la respuesta desbocada de la “mejor inversión a largo plazo” en agosto de 2011, fue la peor opción posible. Si hubiera comprado oro como inversión a largo plazo en 2011, en realidad tendrías perdió poder adquisitivo en el ínterin debido a la erosión de la inflación.

Ahora, Me doy cuenta de que 8 años y medio no es realmente a largo plazo. Es una especie de mediano plazo. Veinte años o treinta años es largo plazo. Pero, si algo, Espero que en 2031, podremos mirar hacia atrás y ver que estos resultados se vuelven uniformes más pronunciado. El oro seguirá flotando, porque eso es lo que hace, y las acciones habrán ganado aún más.

Aquí está la conclusión de esta encuesta de Gallup:En términos generales, Los estadounidenses no tienen idea de cuál es la mejor inversión a largo plazo porque no entienden la historia y no entienden las inversiones.

Encuestas como esta son más como termómetros. Revelan la "temperatura" actual de lo que se está investigando (opciones de inversión, en este caso). En realidad, no brindan información objetiva sobre la que deba actuar. Solo porque más de un tercio de los estadounidenses creen que los bienes raíces son la mejor manera de invertir dinero a largo plazo, eso no significa que tengan razón.

-

¿Cuáles son los mejores fondos de inversión de ISA?

Documentos sobre Cuenta de Ahorro Individual ISA y bolígrafo. Una inversión ISA, a menudo conocida como acciones y acciones ISA, es una forma de cuenta de inversión fiscalmente eficiente. Puede inv

-

¿Cuál es el mejor software de negociación de acciones?

Los servicios en línea han transformado todos los sectores del comercio y los servicios, y el comercio de acciones no es una excepción. Con una gran cantidad de corretaje en línea, evaluadores de acci

Artículos Destacados

- ¿Cuál es la mejor inversión durante una depresión?

- La mejor forma de invertir dinero

- ¿Cuál es la definición de sociedad de inversión?

- ¿Cuáles son los mejores estados para jubilarse?

- ¿Cuál es la mejor forma de invertir dinero?

- ¿Cuál es la mejor manera de ahorrar dinero?

- ¿Cuál es la mejor manera de ahorrar dinero?

- ¿Qué es la clase capitalista?

- ¿Cuál es el mejor banco para usar?

-

¿Qué es el impuesto a las ganancias de capital a largo plazo?

De modo que ha ganado algo de dinero invirtiendo, o realmente en cualquier operación de activos en la que salió adelante. Felicitaciones por la gran puntuación. Pero no cuente sus ganancias demasiad...

-

Libros minimalistas:15 de los mejores libros sobre minimalismo

Libros minimalistas:15 de los mejores libros sobre minimalismo ¿Tienes curiosidad por el minimalismo y buscas los mejores libros minimalistas para leer y aprender más? Pero, ¿qué te viene a la mente cuando piensas en el minimalismo? Para algunos, la idea de una s...