¿Cuánto debería tener en un fondo de emergencia?

Desde que éramos niños la mayoría de nosotros hemos escuchado a nuestros padres y abuelos hablar sobre "ahorrar para un día lluvioso". La idea es que necesita ahorrar dinero cuando los tiempos son buenos para tener algo de dinero para cuando los tiempos son malos.

En algún lugar a lo largo de la línea, ese concepto se perdió en muchos estadounidenses, provocando una caída en picado de las tasas de ahorro. Encuestas recientes también indican que casi la mitad de los estadounidenses incluso tendrían problemas para conseguir $ 1, 000 en caso de emergencia.

Un fondo de emergencia sólido es quizás una de las herramientas más importantes para desarrollar y mantener la seguridad financiera. La mayoría de los expertos financieros recomiendan tener entre tres y seis meses de gastos de manutención guardados porque no importa lo bien que vayan las cosas, pueden suceder cosas malas de vez en cuando.

En esta publicación, estamos discutiendo qué son los fondos de emergencia, por qué son útiles, y, Más importante, respondiendo preguntas importantes como, “¿Cuánto debería tener en un fondo de emergencia?”. Para colmo, le mostraremos cómo usar nuestra calculadora interactiva de fondos de emergencia para ayudarlo a identificar una meta de ahorro y crear un presupuesto para lograrla.

- ¿Cuánto dinero debería tener en un fondo de emergencia?

- ¿Por qué necesito un fondo de emergencia?

- La conexión de fondos de emergencia / deuda.

- Calculadora de fondos de emergencia

- ¿En qué tipo de cuenta debo mantener mi fondo de emergencia?

- Algo es mejor que nada.

¿Cuánto dinero debería tener en un fondo de emergencia?

La cantidad que debería haber reservado puede variar, pero la mayoría de las recomendaciones dicen en algún lugar entre tres y seis meses de ingresos después de impuestos .

Entonces, si ganas $ 3, 000 por mes después de impuestos y deducciones por seguros de salud y contribuciones de jubilación, querrás tener alrededor de $ 9, 000 a $ 18, 000 guardados en su fondo de emergencia. En general, cuanto menos estables e inciertos sean sus ingresos (especialmente para los autónomos), más querrás tener en tu fondo.

En su centro, su fondo de emergencia debe estar equipado para manejar gastos esenciales inesperados, no extravagancias. Los fondos de emergencia funcionan bien cuando se utilizan junto con un presupuesto de emergencia que prioriza estos gastos de alta prioridad.

Pareto dice que también depende del número de personas que obtienen ingresos en el hogar, las condiciones de vida y varios otros factores, como si la persona tiene o no cobertura por discapacidad a corto plazo.

Debido a que a tan pocas personas se les reservan sus números objetivo, ella recomienda que guarde dinero de manera regular a lo largo del tiempo para eventualmente cumplir con su meta de fondos de emergencia.

¿Por qué necesito un fondo de emergencia?

No importa cuánto dinero gane o qué tan bien planifique las cosas en la vida, Suceden cosas malas de vez en cuando. Un calentador de agua puede provocar una fuga e inundar una habitación. Su vehículo podría averiarse y necesitar $ 1, 000 reparación, o podría contraer una enfermedad desagradable y acumular facturas médicas.

En todo caso, todas estas cosas van a costar dinero. Mari Adam de Adam Financial Associates en Boca Raton, Fla., dice que no importa lo bien que vayan las cosas, pueden surgir problemas.

"Estas cosas pasan. No siempre puedes estar preparado para el costo emocional o la molestia, pero puedes estar preparado para manejar las facturas, ”Dice Adam.

Su “fondo de emergencia” es dinero que guarda con el único propósito de manejar emergencias como estas. Adam dice que el fondo debe estar en una cuenta de "fácil acceso", generalmente una cuenta de ahorros, por lo que se puede acceder al dinero sin penalización en uno o dos días.

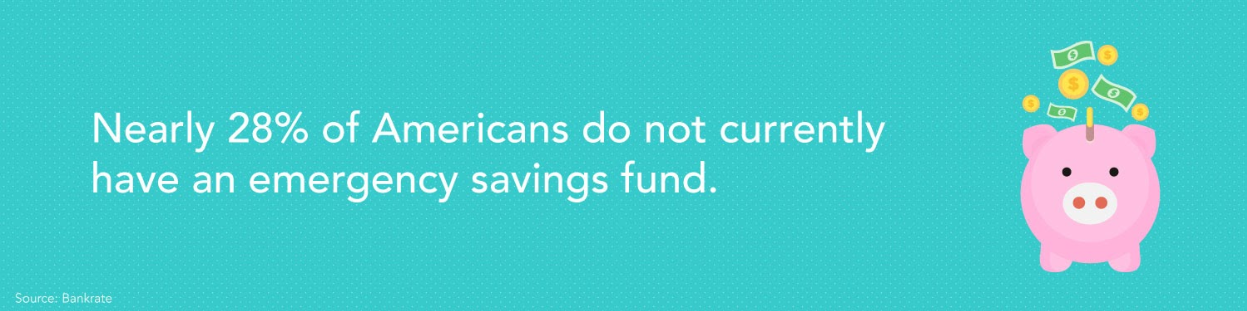

Suena simple pero los datos de la encuesta revelan que es todo menos eso para muchos estadounidenses. Según una encuesta de 2019, Aproximadamente el 28% de los estadounidenses no cuenta actualmente con un fondo de emergencia establecido.

En el pasado, Los estadounidenses han dicho que cargarían su tarjeta de crédito, pedir prestado a familiares o amigos, vender algo o abrir una nueva línea de crédito si incurrieron en un gasto inesperado que no pudieron cubrir.

Cathy Pareto, un asesor financiero en Coral Gables, Fla., dice en cualquier caso, la falta de un fondo de emergencia no solo crea estrés financiero, pero lleva al consumidor a endeudarse. Pareto ve regularmente a los consumidores “viviendo de cheque a cheque” con poco o ningún ahorro reservado para manejar emergencias.

"Cuando vives así, usted es solo un accidente o evento imprevisto lejos de un desastre financiero completo, ”Dice Pareto.

Annalee Leonard, Fundador y presidente de Mainstay Financial Group en Pensacola, Fla., dice que un fondo de emergencia sólido es especialmente crítico durante tiempos económicos inciertos. Una pérdida de trabajo, incluso por solo un mes, puede devastar a una familia cuando tienen pocos fondos reservados.

“La economía en la que vivimos hoy es demasiado impredecible. No puede vivir seis meses con su tarjeta de crédito. Haz eso, y lo pagarás durante 15 años, ”Dice Leonard.

La conexión del fondo de emergencia / deuda.

No tener un fondo de emergencia adecuado a menudo puede llevar a las personas a endeudarse porque, como discutimos, poner los gastos en una tarjeta de crédito suele ser la única forma en que pueden obtener el dinero. Leonard dice que es un gran problema porque agrega interés a la emergencia inicial y crea un profundo agujero financiero del que es difícil salir.

“Tendrás que poner cosas en una tarjeta de crédito y luego no solo tendrás la factura, sino que tendrás que pagar un 25% de interés en esa factura. Prepárese para las cosas ahora ahorrando dinero, ”Dice Leonard.

Calculadora de fondos de emergencia

Calculadora de fondos de emergencia Sus resultados:monto óptimo del fondo de emergencia:$ 0 (6 meses de gastos de manutención) ahorros por mes:$ 0 (necesarios para alcanzar la meta en 0 meses) ¿Cuándo quiere alcanzar la meta? ¿Cuándo quieres alcanzar la meta? Comience ingresando el cronograma de ahorros deseado:¿cuándo desea que se alcance el monto óptimo de su fondo de emergencia? años y meses ¿Meses de gastos de manutención necesarios en ahorros? Meses de gastos de manutención necesarios en ahorros: Ajuste la escala para los gastos de vida mensuales que desee en su fondo de ahorro de emergencia:la cantidad recomendada es entre tres y seis meses. meses

Costos de vivienda / servicios públicos

Costos de vivienda / servicios públicos: Agregue sus costos de vivienda y servicios públicos a cada casilla correspondiente. Pagos de alquiler / hipoteca:

-

¿Cuánto dinero debe tener en su fondo de emergencia? Esto es lo que piensa Dave Ramsey

La respuesta puede depender de su situación. Ahorrar dinero para emergencias es uno de los objetivos financieros más básicos que todos deben establecerse, y deben priorizar su logro. Eso es porque

-

¿Cuánto debe tener en ahorros?

Podrías haber leído esto en tu bandeja de entrada. Regístrese para recibir nuestro boletín semanal gratuito. Nada de spam, solo buenos consejos. Se requiere una dirección de correo electrónico válid

Ahorros

- ¿Cómo creo un fondo de emergencia?

- Monto del fondo de emergencia:¿Cuánto debe tener en ahorros de emergencia?

- ¿Cómo debería invertir su fondo de emergencia?

- ¿Cuánto debería tener en ahorros?

- ¿Cuánto debería haber ahorrado antes de los 40?

- ¿Cuánto debería tener en un fondo de emergencia?

- Fondos de emergencia:qué, por qué y cuánto

- ¿Cuánto efectivo debo guardar como ahorros de emergencia?

- ¿Cuánto debo ahorrar en mi fondo de emergencia y dónde?

-

Esto es lo que Mark Cuban dice que deberías tener en un fondo de emergencia

Esto es lo que Mark Cuban dice que deberías tener en un fondo de emergencia ¿Cuánto piensa el multimillonario de ti? ¿Necesitaré cubrir los costos de emergencia? Mark Cuban es un multimillonario hecho a sí mismo, además de propietario de los Dallas Mavericks y una de las es...

-

¿Cuánto dinero debe tener en un fondo de emergencia?

¿Cuánto dinero debe tener en un fondo de emergencia? Su fondo de emergencia puede ayudarlo a protegerse de calamidades financieras, pero ¿cuánto dinero necesita ahorrar?Imagen fuente:Getty Images. Cuatro de cada 10 adultos en los Estados Unidos no po...