Requisitos de opciones de acciones de incentivo

Un opción de compra de acciones de incentivo es un tipo de opción sobre acciones que ofrecen las empresas a sus empleados. El impuesto proporciona un beneficio fiscal para el empleado. Hay específicos, requisitos de calificación que deben cumplirse para mantener el beneficio fiscal. De lo contrario, la opción sobre acciones de incentivo se convertirá en una opción sobre acciones no calificada. Estos son algunos de los requisitos asociados con las opciones sobre acciones de incentivo.

Solo empleados

Las opciones sobre acciones de incentivos son un beneficio que solo está disponible para los empleados de una empresa. Las empresas pueden ofrecer otros beneficios a los no empleados, pero cuando los empleados reciben opciones sobre acciones. La mayor parte del tiempo estas opciones también están reservadas para ejecutivos de nivel superior. Los empleados regulares generalmente reciben opciones sobre acciones no calificadas en su lugar. Además de recibir esta opción de compra de acciones incentivada como empleado, el individuo también tiene que ejercer la opción mientras esté empleado en la empresa. Si el empleado es despedido, tienen que ejercer su opción dentro de los tres meses posteriores a la terminación.

Regla de la década

La opción de compra de acciones de incentivo debe otorgarse dentro de los 10 años posteriores a su adopción, o aprobación de los accionistas. Esto significa que una vez que los accionistas de una corporación autorizan la distribución de las opciones sobre acciones de incentivo, tienen que dárselos a los empleados dentro de una década. Una vez que se brinda la opción a los empleados, también tiene una fecha de vencimiento de 10 años a partir de esa fecha.

Plan escrito

Para emitir opciones sobre acciones de incentivo, la empresa debe tener un plan escrito asociado con estas opciones sobre acciones. Un plan escrito tiene que detallar todo con claridad. Tiene que describir cuántas acciones se pueden distribuir a cada empleado y también debe especificar qué empleados son elegibles para recibir las opciones sobre acciones de incentivo. Después de diseñar un plan escrito, los accionistas de la empresa deben aprobar el plan dentro de los 12 meses posteriores a su adopción.

Precio de ejercicio

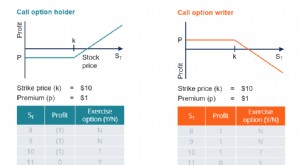

También existen reglas asociadas con el precio de ejercicio que se puede utilizar para la opción. Cuando se autoriza una opción, el precio de ejercicio tiene que ser igual a, o mayor que, el valor justo de mercado del precio de las acciones en esa fecha. La empresa no puede ofrecer un descuento a los empleados, en comparación con lo que hay en el mercado.

Sin transferencias

Otra regla asociada con las opciones sobre acciones de incentivo es que no se pueden transferir a otra persona. La única excepción a esta regla es si un individuo los transmite a través de un testamento, o si mueren y sus bienes pasan por un tribunal de sucesiones. De lo contrario, estas opciones no se pueden transferir a otra persona bajo ninguna circunstancia. Esto también debe estar cubierto en el plan escrito asociado con el programa de opciones de acciones de incentivo de la compañía.

$ 100, 000 Regla

Las opciones sobre acciones de incentivo no pueden exceder los $ 100, 000 por año calendario, para cada individuo. Si el individuo cobra más existencias que estas, se contará como una opción sobre acciones no calificada.

-

¿Qué es una opción sobre acciones?

Una opción sobre acciones es un contrato entre dos partes que le da al comprador el derecho a comprar o vender acciones subyacentes. Una persona que posee acciones en una empresa se denomina accionist

-

Estrategias comerciales de opciones alcistas y bajistas

Como comerciante de opciones, sabe que opciones comerciales requiere conocimientos avanzados de estrategia. De hecho, puede llevar años comprender las complejidades del comercio de opciones. (Solo rec

Artículos Destacados

- Consejos de impuestos sobre opciones sobre acciones de incentivo

- Requisitos de opciones de acciones de incentivo

- Descripción general de las opciones sobre acciones de incentivos

- Modelos de precios de opciones tradicionales

- La diferencia entre una opción y una acción

- Exploración de opciones de compra y venta

- Qué puede hacer un inversor en opciones por usted

- Inversión en opciones sobre acciones:Infórmese antes de ingresar

- 2 estrategias de inversión de opciones estilísticas diferentes

-

Opciones de comercio para tontos

Opciones de comercio para tontos Mano de primer plano en el gráfico de cotizaciones Negociar opciones sobre acciones es una forma de invertir en acciones sin grandes cantidades de dinero y, al mismo tiempo, limitar el riesgo de perd...

-

Opción de acciones

Opción de acciones ¿Qué es una opción sobre acciones? Una opción sobre acciones le da al inversionista el derecho, pero no la obligación, comprar o vender una acción a un precio y fecha acordados. Hay dos tipos de opc...