Entender cómo se valoran las opciones

Es posible que haya tenido éxito al vencer al mercado negociando acciones mediante un proceso disciplinado que anticipa un buen movimiento hacia arriba o hacia abajo. Muchos comerciantes también se han ganado la confianza para ganar dinero en el mercado de valores identificando una o dos acciones buenas que podrían hacer un gran movimiento pronto. Pero si no sabes aprovechar ese movimiento, puede que te quedes en el polvo. Si esto te suena a ti, tal vez sea el momento de considerar el uso de opciones.

Conclusiones clave

- Los contratos de opciones se pueden tasar utilizando modelos matemáticos como los modelos de precios Black-Scholes o Binomial.

- El precio de una opción se compone principalmente de dos partes distintas:su valor intrínseco y su valor temporal.

- El valor intrínseco es una medida de la rentabilidad de una opción basada en el precio de ejercicio frente al precio de la acción en el mercado.

- El valor temporal se basa en la volatilidad esperada del activo subyacente y el tiempo hasta el vencimiento de la opción.

Este artículo explorará los factores a considerar si planea negociar opciones para aprovechar los movimientos de las acciones. Las opciones son contratos de derivados que otorgan al tenedor el derecho, pero no la obligación, comprar (en el caso de una opción de compra) o vender (en el caso de una opción de venta) un activo o valor subyacente a un precio predeterminado (llamado precio de ejercicio) antes de que expire el contrato. Por eso, el término "derivado" simplemente significa que el valor de una opción se deriva principalmente del activo subyacente con el que está asociada.

Es importante tener en cuenta, sin embargo, que hay dos partes en un contrato de opciones:un comprador y un vendedor. Como se mencionó, un comprador de un contrato de opciones tiene derechos, pero el vendedor de un contrato de opciones, por otra parte, tiene una obligación. Puede volverse confuso así que para resumir:

- Comprador de una opción de compra:el derecho a comprar un activo a un precio predeterminado (ejercicio).

- Vendedor de un call:la obligación de vender un activo a un precio predeterminado (de ejercicio)

- Comprador de una opción de venta:el derecho a vender un activo a un precio predeterminado (de ejercicio).

- Vendedor de una opción de venta:la obligación de comprar un activo a un precio predeterminado (ejercicio)

Comprar o vender una opción tiene un precio, llamada prima de la opción. Comprender cómo valorar esa prima es crucial para las opciones comerciales. y se basa esencialmente en la probabilidad de que el derecho u obligación de comprar o vender una acción termine siendo rentable al vencimiento. Entonces, los compradores de una opción pagan la prima, y los vendedores de una opción reciben la prima

Modelos de precios de opciones

Antes de aventurarse en el mundo de las opciones comerciales, los inversores deben tener un buen conocimiento de los factores que determinan el valor de una opción. Estos incluyen el precio actual de las acciones, el valor intrínseco, tiempo hasta el vencimiento o el valor del tiempo, volatilidad, Tasas de interés, y dividendos en efectivo pagados.

Existen varios modelos de precios de opciones que utilizan estos parámetros para determinar el valor justo de mercado de una opción. De estos, el modelo de Black-Scholes es el más conocido. En muchos sentidos, Las opciones son como cualquier otra inversión:es necesario comprender qué determina su precio para utilizarlas de forma eficaz. También se utilizan habitualmente otros modelos, como el modelo binomial y el modelo trinomial.

Comencemos con los principales impulsores del precio de una opción:el precio actual de las acciones, valor intrínseco, tiempo hasta el vencimiento o valor de tiempo, y volatilidad. El precio actual de las acciones es bastante sencillo. El movimiento del precio de la acción hacia arriba o hacia abajo tiene un efecto directo, aunque no igual, efecto sobre el precio de la opción. A medida que sube el precio de una acción, más probable es que el precio de una opción de compra suba y el precio de una opción de venta baje. Si el precio de las acciones baja, Lo más probable es que ocurra lo contrario con el precio de las opciones de compra y venta.

La fórmula de Black-Scholes

El modelo Black-Scholes es quizás el método de fijación de precios de opciones más conocido. La fórmula del modelo se obtiene multiplicando el precio de las acciones por la función de distribución de probabilidad normal estándar acumulada. Después de eso, el valor actual neto (VAN) del precio de ejercicio multiplicado por la distribución normal estándar acumulada se resta del valor resultante del cálculo anterior.

En notación matemática:

C =St N (d1) −Ke − rtN (d2) donde:d1 =σs t lnKSt + (r + 2σv2) t yd2 =d1 −σs t donde:C =precio de la opción call S =precio actual de las acciones (u otro subyacente) K =precio de ejercicio =tasa de interés libre de riesgo t =tiempo hasta el vencimiento N =distribución normal

Las matemáticas involucradas en una ecuación diferencial que compone la fórmula de Black-Scholes pueden ser complicadas e intimidantes. Afortunadamente, no es necesario que sepas o incluso que comprendas las matemáticas para usar el modelado de Black-Scholes en tus propias estrategias. Los operadores e inversores de opciones tienen acceso a una variedad de calculadoras de opciones en línea, y muchas de las plataformas comerciales actuales cuentan con sólidas herramientas de análisis de opciones, incluyendo indicadores y hojas de cálculo que realizan los cálculos y dan salida a los valores de precios de las opciones.

Debajo, profundizaremos un poco más en los precios de las opciones para comprender qué constituye su valor intrínseco versus extrínseco (tiempo), que es un poco más sencillo.

1:23Comprensión de los precios de las opciones

Valor intrínseco

El valor intrínseco es el valor que tendría cualquier opción dada si se ejerciera hoy. Básicamente, el valor intrínseco es la cantidad por la cual el precio de ejercicio de una opción es rentable o in the money en comparación con el precio de la acción en el mercado. Si el precio de ejercicio de la opción no es rentable en comparación con el precio de la acción, se dice que la opción está fuera del dinero. Si el precio de ejercicio es igual al precio de la acción en el mercado, se dice que la opción es "en el dinero".

Aunque el valor intrínseco incluye la relación entre el precio de ejercicio y el precio de la acción en el mercado, no tiene en cuenta cuánto (o qué poco) tiempo queda hasta el vencimiento de la opción, llamado vencimiento. La cantidad de tiempo restante en una opción afecta la prima o el valor de una opción, que exploraremos en la siguiente sección. En otras palabras, El valor intrínseco es la parte del precio de una opción que no se pierde ni se ve afectada por el paso del tiempo.

La fórmula y el cálculo del valor intrínseco

A continuación se muestran las ecuaciones para calcular el valor intrínseco de una opción de compra o venta:

Valor intrínseco de la opción de compra =USC − CS donde:USC =Precio actual de la acción subyacente CS =Precio de ejercicio de la opción Call

El valor intrínseco de una opción refleja la ventaja financiera efectiva resultante del ejercicio inmediato de esa opción. Básicamente, es el valor mínimo de una opción. Opciones negociadas con dinero o sin dinero, no tienen valor intrínseco.

Valor intrínseco de la opción de venta =PS − USC donde:PS =Precio de ejercicio de la opción de venta

Ejemplo de valor intrínseco

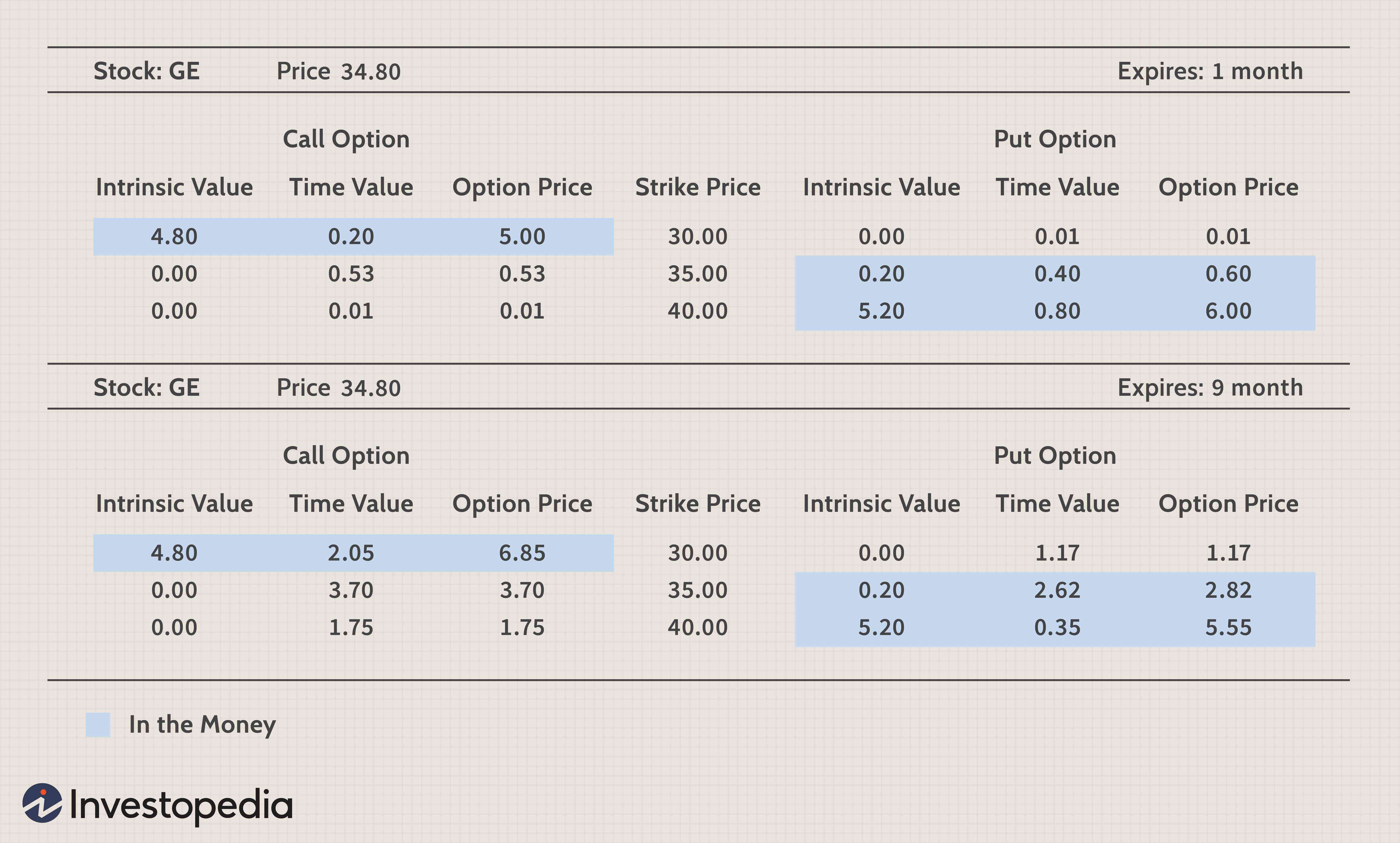

Por ejemplo, digamos que las acciones de General Electric (GE) se venden a 34,80 dólares. La opción de compra de GE 30 tendría un valor intrínseco de $ 4,80 ($ 34,80 - $ 30 =$ 4,80) porque el tenedor de la opción puede ejercer la opción de comprar acciones de GE a $ 30, luego dé la vuelta y véndalos automáticamente en el mercado por $ 34,80 para obtener una ganancia de $ 4,80.

En un ejemplo diferente, la opción de compra de GE 35 tendría un valor intrínseco de cero ($ 34,80 - $ 35 =- $ 0,20) porque el valor intrínseco no puede ser negativo. El valor intrínseco también funciona de la misma manera para una opción de venta.

Por ejemplo, una opción de venta de GE 30 tendría un valor intrínseco de cero ($ 30 - $ 34,80 =- $ 4,80) porque el valor intrínseco no puede ser negativo. Por otra parte, una opción de venta de GE 35 tendría un valor intrínseco de $ 0,20 ($ 35 - $ 34,80 =$ 0,20).

Valor del tiempo

Dado que los contratos de opciones tienen un período de tiempo finito antes de que expiren, la cantidad de tiempo restante tiene un valor monetario asociado, llamado valor de tiempo. Está directamente relacionado con el tiempo que tiene una opción hasta que expira, así como la volatilidad, o fluctuaciones, en el precio de la acción.

Cuanto más tiempo tenga una opción hasta que expire, mayor será la probabilidad de que termine en el dinero. El componente de tiempo de una opción decae exponencialmente. La derivación real del valor temporal de una opción es una ecuación bastante compleja.

Como regla general, una opción perderá un tercio de su valor durante la primera mitad de su vida y dos tercios durante la segunda mitad de su vida. Este es un concepto importante para los inversores en valores porque cuanto más se acerca la fecha de vencimiento de la opción, más se necesita un movimiento en el valor subyacente para impactar el precio de la opción.

La fórmula y el cálculo del valor temporal

La siguiente fórmula muestra que el valor temporal se obtiene restando el valor intrínseco de una opción de la prima de la opción.

Valor temporal =Precio de la opción - Valor intrínseco

En otras palabras, el valor temporal es lo que queda de la prima después de calcular la rentabilidad entre el precio de ejercicio y el precio de las acciones en el mercado. Como resultado, El valor de tiempo a menudo se denomina valor extrínseco de una opción, ya que el valor de tiempo es la cantidad por la cual el precio de una opción excede el valor intrínseco.

El valor temporal es esencialmente la prima de riesgo que el vendedor de la opción requiere para otorgar al comprador de la opción el derecho a comprar o vender las acciones hasta la fecha en que expira la opción. Es como una prima de seguro para la opción; cuanto mayor sea el riesgo, cuanto mayor sea el costo de compra de la opción.

Ejemplo de valor temporal

Mirando de nuevo el ejemplo de arriba, si GE cotiza a $ 34,80 y la opción de compra de GE 30 de un mes hasta el vencimiento se cotiza a $ 5, el valor temporal de la opción es $ 0,20 ($ 5,00 - $ 4,80 =$ 0,20).

Mientras tanto, con GE cotizando a 34,80 dólares, una opción de compra de GE 30 que se cotiza a $ 6,85 con nueve meses hasta el vencimiento tiene un valor temporal de $ 2,05. ($ 6,85 - $ 4,80 =$ 2,05). Observe que el valor intrínseco es el mismo; la diferencia en el precio de la misma opción de precio de ejercicio es el valor temporal.

Volatilidad

El valor temporal de una opción también depende en gran medida de la volatilidad que el mercado espera que muestre la acción hasta el vencimiento. Típicamente, las acciones con alta volatilidad tienen una mayor probabilidad de que la opción sea rentable o in-the-money al vencimiento. Como resultado, el valor temporal, como componente de la prima de la opción, suele ser más alto para compensar la mayor probabilidad de que el precio de la acción se mueva más allá del precio de ejercicio y caduque in-the-money. Para las acciones que no se espera que se muevan mucho, el valor de tiempo de la opción será relativamente bajo.

Una de las métricas que se utilizan para medir las acciones volátiles se llama beta. Beta mide la volatilidad de una acción en comparación con el mercado en general. Las acciones volátiles tienden a tener betas altas principalmente debido a la incertidumbre del precio de la acción antes de que expire la opción. Sin embargo, Las acciones de beta alta también conllevan más riesgo que las acciones de beta baja. En otras palabras, la volatilidad es un arma de doble filo, lo que significa que permite a los inversores el potencial de obtener rendimientos significativos, pero la volatilidad también puede provocar pérdidas importantes.

El efecto de la volatilidad es principalmente subjetivo y difícil de cuantificar. Afortunadamente, hay varias calculadoras para ayudar a estimar la volatilidad. Para hacer esto aún más interesante, existen varios tipos de volatilidad, siendo el implícito e histórico el más destacado. Cuando los inversores miran la volatilidad en el pasado, se denomina volatilidad histórica o volatilidad estadística.

Volatilidad histórica

La volatilidad histórica (HV) le ayuda a determinar la posible magnitud de los movimientos futuros de la acción subyacente. Estadísticamente dos tercios de todas las ocurrencias del precio de una acción ocurrirán dentro de más o menos una desviación estándar del movimiento de la acción durante un período de tiempo establecido.

La volatilidad histórica mira hacia atrás en el tiempo para mostrar cuán volátil ha sido el mercado. Esto ayuda a los inversores de opciones a determinar qué precio de ejercicio es el más apropiado para elegir para una estrategia en particular.

Volatilidad implícita

La volatilidad implícita es lo que implican los precios de mercado actuales y se utiliza con modelos teóricos. Ayuda a establecer el precio actual de una opción existente y ayuda a los jugadores de opciones a evaluar el potencial de una operación. La volatilidad implícita mide lo que los operadores de opciones esperan que sea la volatilidad futura.

Como tal, La volatilidad implícita es un indicador del sentimiento actual del mercado. Este sentimiento se verá reflejado en el precio de las opciones, ayudar a los operadores a evaluar la volatilidad futura de la opción y la acción en función de los precios de las opciones actuales.

Colectivamente, los factores que ayudan a medir el impacto en la prima de una opción se conocen como opciones griegas.

Ejemplos de cómo se valoran las opciones

Debajo, puede ver el ejemplo de GE ya discutido. Muestra el precio comercial de GE, varios precios de ejercicio, y los valores intrínsecos y de tiempo para las opciones de compra y venta. En el momento de escribir este artículo, General Electric se consideró una acción con baja volatilidad y tenía una beta de 0,49 para este ejemplo.

La siguiente tabla contiene los precios de las opciones de compra y venta que vencen en un mes (sección superior de la tabla). La sección inferior contiene los precios de las opciones de GE que vencen en nueve meses.

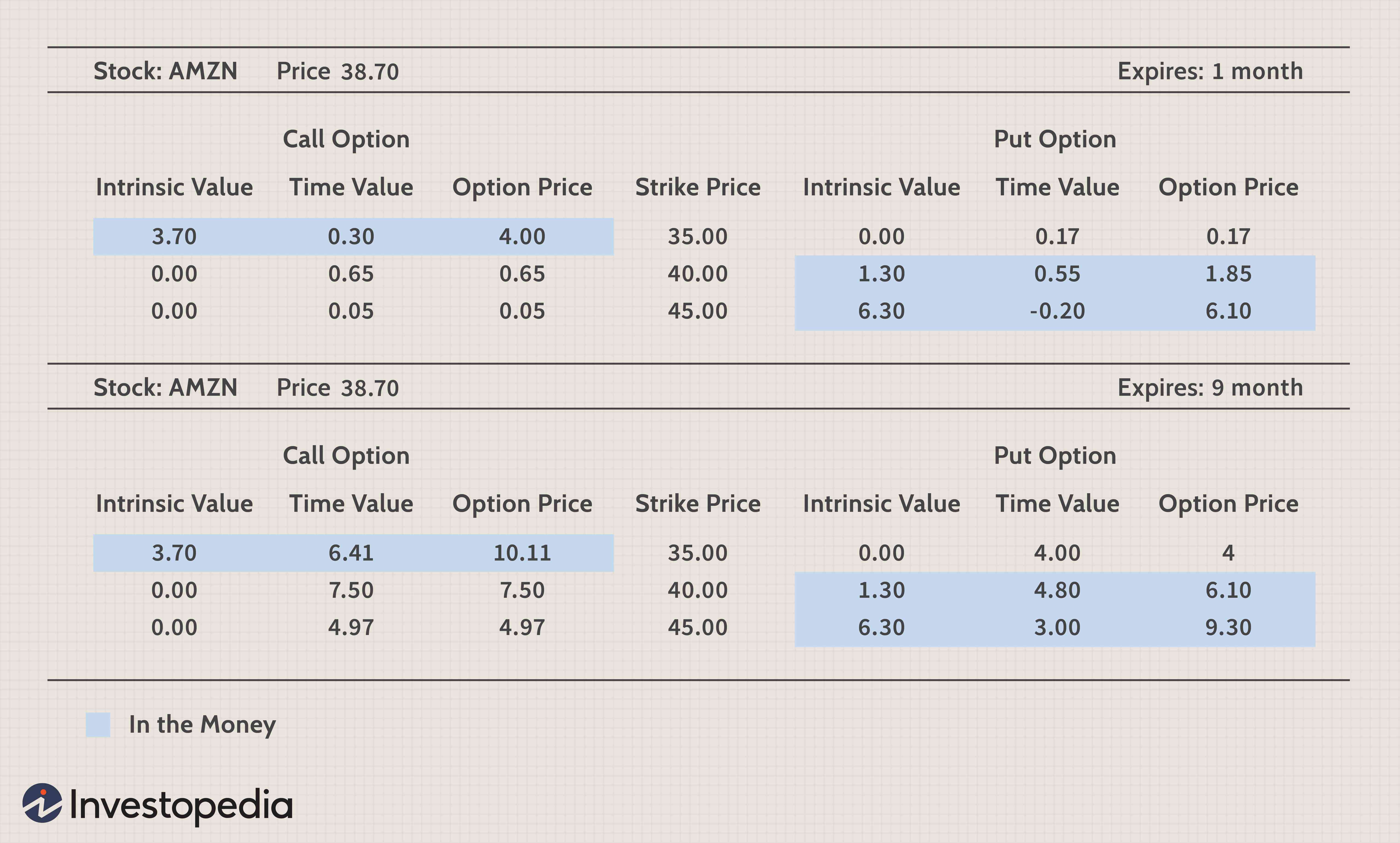

En la siguiente figura, los precios de las opciones de compra y venta que vencen en un mes y nueve meses se enumeran para las acciones de Amazon.com Inc. (AMZN). Amazon es una acción mucho más volátil con una beta de 3,47.

Comparemos la opción de compra de GE 35 con nueve meses de vencimiento con la opción de compra de AMZN 40 con nueve meses de vencimiento.

- GE solo tiene $ 0,20 para subir antes de que la opción de nueve meses esté disponible, (Ejercicio de $ 35 - precio de las acciones de $ 34,80).

- Por otra parte, AMZN tiene $ 1.30 para subir antes de que su opción de nueve meses esté en el dinero ($ 40 strike - $ 38.70 precio de las acciones).

- El valor temporal de estas opciones es $ 3.70 para GE y $ 7.50 para AMZN.

La prima significativa de la opción AMZN se debe a la naturaleza volátil de las acciones de AMZN, lo que podría resultar en una mayor probabilidad de que la opción caduque in-the-money.

Un vendedor de opciones de GE no esperará obtener una prima sustancial porque los compradores no esperan que el precio de las acciones se mueva significativamente.

Por un lado, el vendedor de una opción de AMZN puede esperar recibir una prima más alta debido a la naturaleza volátil de las acciones de AMZN. Básicamente, cuando el mercado cree que una acción será muy volátil, el valor temporal de la opción aumenta.

Por otra parte, cuando el mercado cree que una acción será menos volátil, el valor temporal de la opción cae. La expectativa del mercado de la volatilidad futura de una acción es clave para el precio de las opciones.

-

Comprender el deslizamiento comercial y cómo evitarlo

El deslizamiento es la pesadilla de la vida de todo comerciante financiero. Ya sea que esté comprando o vendiendo, y si está negociando con acciones, forex o futuros, el deslizamiento es inevitable ha

-

¿Cómo se gravan las acciones? Comprender las ganancias de capital

Como inversionista, pasa mucho tiempo investigando y planificando cuidadosamente sus inversiones. Juegue bien sus cartas y podrá generar ganancias significativas de su cartera de acciones. Pero como c

Artículos Destacados

- ¿Cómo se utilizan los futuros para cubrir una posición?

- Cómo se fijan los precios de los fondos mutuos

- Conociendo el valor de sus opciones

- Entendiendo la Opción Theta

- ¿Qué son las opciones binarias?

- Comprensión de Option Gamma

- Cómo negociar opciones

- ¿Qué son las opciones sobre acciones y cómo funcionan?

- Cómo contratar a un planificador financiero:comprender su valor, sus credenciales, y cómo se compensan

-

Opciones de venta

Opciones de venta La incorporación de opciones en todo tipo de estrategias de inversión ha crecido rápidamente en popularidad entre los inversores individuales. Para traders principiantes, Una de las principales pregun...

-

¿Qué son las opciones:llamadas y entradas?

¿Qué son las opciones:llamadas y entradas? Una opción es una derivada, un contrato que le da al comprador el derecho, pero no la obligación, comprar o vender el activo subyacente en una fecha determinada (fecha de vencimiento) a un precio espe...