Conociendo el valor de sus opciones

Para comprender la valor de tu opción , debe familiarizarse con el concepto de valoración de opciones sobre acciones. Valorar opciones puede implicar matemáticas bastante avanzadas. No necesita conocer los detalles exactos de la fórmula de Black Scholes, o las otras fórmulas utilizadas, pero debe comprender los conceptos subyacentes.

Componentes

Los precios de las opciones también se denominan primas. Tienen dos componentes y están determinados por seis factores. Los cambios de precio están indicados por seis factores, que se llaman griegos. Tenga en cuenta que las tasas de interés y los dividendos de acciones generalmente no son importantes para los operadores de opciones. Los dos componentes básicos de una opción son:

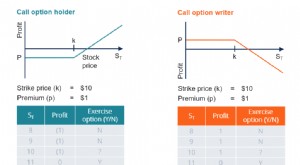

- Valor intrínseco:el valor intrínseco es la cantidad por la cual una opción está en el dinero. "In the money" es un término popular utilizado en el comercio de opciones, y se abrevia con el término ITM.

- Valor de tiempo:el valor de tiempo se mide por el tiempo hasta el vencimiento. Cuanto más cerca de la fecha de vencimiento esté una opción, menor valor de tiempo tiene. Este concepto es especialmente importante para saber si está vendiendo opciones.

Factores que influyen en el precio de las opciones

- El precio de la acción subyacente:a medida que aumenta el precio de la acción subyacente, el precio de la opción cambia. Si la opción es una opción de compra, el precio aumenta. Si es un put, disminuye. Lo contrario si es cierto si el precio baja. La tasa de este cambio está indicada por delta, el símbolo griego.

- El precio de ejercicio:el precio de ejercicio de la opción, relativo al precio de la opción influye en el precio de la opción. Determina el valor intrínseco de la opción. En una opción de compra, si el precio de ejercicio es más alto que el precio de las acciones, la opción está fuera del dinero y, por lo tanto, no tiene valor. Si esto es cierto para un put, está en el dinero.

- El valor temporal de la opción:La vida útil de la opción vale dinero. La velocidad a la que cambia el valor temporal de la opción se llama theta.

- Volatilidad:una acción volátil es una acción de riesgo. Por lo tanto, el precio de la opción para esta acción será mayor. Si la acción subyacente es relativamente estable, el precio será relativamente bajo. Una acción muy volátil generalmente producirá mejores primas, por lo que es ventajoso para el vendedor de esta manera.

- Volatilidad histórica:La volatilidad histórica es la forma en que la acción subyacente ha cambiado de valor en el pasado.

- Volatilidad implícita:La volatilidad implícita utiliza una fórmula matemática especial para calcular qué tan volátil piensa el mercado que será la acción en el futuro.

Una nota sobre los griegos

Los precios de las opciones y el cambio de precio se miden mediante indicadores llamados griegos. En este artículo se mencionan algunos griegos. Los operadores de opciones utilizan 6 griegos para medir los precios:delta, gama, theta, vega, rho, y zeta. La mayoría de estos conceptos no son necesariamente relevantes para el operador promedio. Es más importante aprender los conceptos básicos, y cómo reconocer patrones en el precio de las acciones.

-

Guía de negociación de opciones

Si dedicas mucho tiempo a invertir, sin duda ha oído hablar de las opciones. El comercio de opciones es una forma de beneficiarse de las acciones, ya sea que suban o bajen. Mejor de todo, no requiere

-

Diversificando su cartera:¿Vale la pena operar con opciones?

El comercio de opciones es un poco más complicado que el comercio de acciones. Tienes que conocer algunas opciones básicas de jerga, para empezar. Y puede que no atraiga al inversor pasivo que prefier

Artículos Destacados

-

Cómo operar con opciones:Hacer su primera operación con opciones

Cómo operar con opciones:Hacer su primera operación con opciones Así que posee un montón de acciones en su cartera. Algunos han obtenido beneficios decentes. Ha escuchado que potencialmente podría generar ingresos de las acciones que posee mediante la negociación d...

-

Estudio de caso de opciones

Estudio de caso de opciones Para estudiar la naturaleza compleja y las interacciones entre opciones Opción sobre acciones Una opción sobre acciones es un contrato entre dos partes que le da al comprador el derecho a comprar o ve...