¿Qué significa dinero para el capital del préstamo?

Los consumidores piden dinero prestado de diversas formas. Los jóvenes a menudo comienzan a usar el crédito con un préstamo para estudiantes o abriendo una cuenta de tarjeta de crédito. Los préstamos para automóviles y las hipotecas para viviendas son otras formas de endeudamiento muy utilizadas. Todos estos tienen algunas cosas en común:tienes que devolver el dinero, y los prestamistas abordan los cargos financieros. Solo una parte de cada pago de préstamo que realice dinero para el principal .

Anatomía del pago de un préstamo

Los consumidores suelen reembolsar el dinero prestado con una serie de pagos mensuales. U.S. News and World Report dice que los cargos por financiamiento pueden representar gran parte de ese pago. Cada pago de préstamo se divide para cubrir varias cosas:

- Honorarios del prestamista: A los consumidores se les pueden cobrar tarifas además de los intereses sobre el dinero prestado. Por ejemplo, un emisor de tarjeta de crédito puede agregar una variedad de cargos, incluidas las tasas anuales, tarifas de anticipo en efectivo, cargos por transferencia de saldo y cargos por pagos atrasados.

- Cargos por intereses: El interés es el precio que paga por el uso del dinero de un prestamista. La cantidad de interés es un porcentaje anual del dinero adeudado.

- Dinero aplicado al principal o saldo del préstamo: El principal es el monto del préstamo. El director actual, o saldo pendiente, es la parte del principal que no se ha reembolsado.

El impacto de los cargos financieros

Un pago con tarjeta de crédito ilustra cómo los cargos financieros reducen la cantidad de dinero que se destina al capital. Suponga que tiene una tarjeta de crédito con un saldo pendiente de $ 720, una tasa de interés del 18 por ciento y un pago mensual mínimo de $ 20. Si todo el pago se destinó al capital, pagaría la tarjeta de crédito en 36 meses. Sin embargo, 1/12 del 18 por ciento de $ 720, o $ 10.80, sale de la parte superior por interés. Incluso si no cobra nada y no se imponen otras tarifas, solo $ 9.20 se destina al capital. A ese ritmo, le llevará más de seis años liquidar esta tarjeta de crédito.

Propina

Si agrega dinero a un pago mensual, la cantidad adicional puede destinarse al principal, dependiendo de su tipo de préstamo. Esto podría acortar el tiempo que lleva liquidar un préstamo y también ahorrarle dinero. porque un saldo más bajo significa que debe menos intereses. Sin embargo, consulte con el prestamista antes de agregar a su pago; algunos prestamistas solo abonan los montos de los pagos en exceso contra su próximo pago adeudado, a menos que usted les indique lo contrario.

Pagos solo de intereses

Algunos tipos de préstamos incluyen pagos solo de intereses. Los ejemplos incluyen préstamos estudiantiles no subsidiados y algunas hipotecas. Suponga que obtiene un préstamo estudiantil no subsidiado para pagar la universidad. No tiene que comenzar a pagar el préstamo hasta que deje de asistir a la escuela, pero los intereses se agregan cada mes. Tiene la opción de realizar un pago de intereses únicamente o dejar que se acumulen los intereses, lo que significa que se agrega al principal. Cuando realiza un pago solo de intereses, no hay dinero para el principal, por lo que no está más cerca de pagar la deuda.

-

¿Qué significa arrinconar el mercado?

Acorralar el mercado es obtener y mantener / poseer suficientes acciones, activos, o materias primas para controlar eficazmente el precio de mercado de dichos artículos. Implica adquirir la mayor cuot

-

¿Qué significa pagarse usted mismo primero?

Si ha escuchado la frase pague usted mismo primero pero no tiene idea de lo que significa o de cómo hacerlo, Estás en el lugar correcto. Estamos aquí para ayudarlo a comprender por qué hábitos simples

Artículos Destacados

- ¿Qué significa forzar un pago con tarjeta de crédito?

- ¿Qué significa si usted es el co-creador o el patrocinador de una nota?

- ¿Qué significa acelerar un préstamo?

- ¿Qué significa si sus préstamos caen en mora?

- ¿Qué significa préstamo cancelado?

- ¿Qué significa prorrateo?

- ¿Qué significa un préstamo bancario aprobado condicionalmente?

- ¿Qué significa el pago en mora?

- ¿Qué significa un préstamo a la par?

-

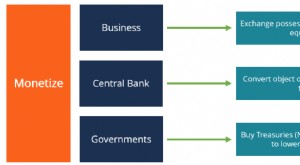

¿Qué significa monetizar?

¿Qué significa monetizar? La palabra monetizar se usa para referirse al proceso de convertir un artículo en efectivo. En el sector bancario, monetizar puede usarse para referirse al proceso de convertir un activo en moneda de ...

-

¿Qué es un pago de capital?

¿Qué es un pago de capital? Un pago de capital es un pago del monto original de un préstamo que se adeuda. En otras palabras, un pago de capital es un pago realizado sobre un préstamo Préstamo Bullet Un préstamo bullet es un tip...