Cómo calcular las mejores tasas de interés de préstamos puente

Obtener un préstamo puente (también conocido como financiamiento puente) se considera un primer paso crucial en la compra de una nueva casa o una posible propiedad para desarrollar. Sin embargo, Es bien sabido que las tasas de interés de estos préstamos a corto plazo tienden a ser considerablemente más altas que las de los instrumentos más convencionales, como las hipotecas.

Este hecho ha disuadido a muchos de considerar préstamos puente. Pero lo mejor que puede hacer es preguntar y ver qué prestamistas ofrecen las tasas más razonables para los intereses de los préstamos.

Incluso cuando ya sabes dónde preguntar, Siempre es útil saber cómo se calculan estas tasas de interés. Hacerlo puede darle un apalancamiento cuando elija solicitar un préstamo puente.

Entonces, ¿Cómo calcula exactamente las mejores tasas de interés de préstamos puente?

Lo que debe saber sobre las tasas de interés puente de los préstamos

Como se dijo anteriormente, las tasas de interés para el financiamiento puente son más altas que la mayoría de los préstamos.

También, estos ya vienen con un pago de arreglo de aproximadamente el uno por ciento del monto total aprovechado, junto con un interés estándar de otro uno por ciento mensual.

Como los préstamos puente solo se aplican por un período corto de tiempo, generalmente entre seis meses y un año, la mayoría tiene una tasa de interés de aproximadamente dos por ciento del producto de tasa fija anterior.

Estos también tienen un costo de cierre bastante alto.

Cuando se trata de tipos de interés, Tenga en cuenta que el valor total dependerá de cuánto esté solicitando.

Ejemplo de cálculo de la tasa de préstamo puente

Aquí tienes un ejemplo concreto.

En el caso de un préstamo convencional de más de £ 2 millones, los intereses pueden fijarse en alrededor del 0,35 por ciento mensual. Para préstamos inferiores a £ 2 millones, un prestatario puede esperar una tasa de interés mensual ligeramente más alta de alrededor del 0,37 por ciento.

Por otro lado, un préstamo puente de alrededor del 55% del préstamo al valor (LTV), puede esperar ver una tasa de interés de aproximadamente 0.44 por ciento mensual. En ese caso, las tasas de interés para préstamos puente del 65 por ciento y el 75 por ciento de LTV verán tasas de interés de 0,54 por ciento y 0,64 por ciento al mes.

Tenga en cuenta, sin embargo, que estas tarifas son no estandarizado. Estos pueden estar determinados por las tasas vigentes con su prestamista de elección. Como consecuencia, esto le daría un rango potencial de entre 0,43 y 0,73 por ciento a entre 0,48 y 0,84 por ciento.

De nuevo, estas cifras dependen del prestamista que elija.

También debe tener en cuenta que, además del interés mensual, Los préstamos puente también implican varios costos. Estos costos pueden incluir una tarifa de instalación o de arreglo del prestamista, una tarifa de salida, honorarios de administración, tarifas de valoración, y honorarios legales cuando corresponda.

Utilice una calculadora de préstamos puente

La mejor manera de determinar cuánto puede pagar en términos de interés mensual es verificar si su prestamista potencial tiene o no una calculadora de préstamos puente disponible.

Estas prácticas herramientas eliminan gran parte de las conjeturas del proceso de solicitud y prácticamente te dan una cifra aproximada en la que te sientes cómodo.

-

¿Cuánto dinero puede depositar en un banco sin completar el papeleo?

Puede depositar dinero en su banco. Cada año se depositan miles de millones de dólares en cuentas bancarias en los Estados Unidos; como ejemplo, desde junio de 2019 hasta junio de 2020 solo en Bank o

-

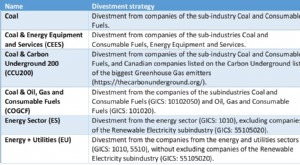

¿Quiere una pensión más rica? Desinversión de combustibles fósiles

Después de varios años sin un aumento de las emisiones de gases de efecto invernadero, el mundo experimentó un repunte en 2017 a pesar de que muchos gobiernos habían prometido reducir sus emisiones.

-

¿Qué es el canal horizontal?

Un canal horizontal es una línea de tendencia que conecta los máximos y mínimos del pivote variable para resaltar los movimientos de precios durante un período de negociación. También conocida como te

-

Ley de Arizona sobre la compra de un automóvil

Según el Fiscal General de Arizona, Los residentes de Arizona en busca de un automóvil nuevo o usado deben familiarizarse con las leyes de compra de automóviles del estado. que protegen a los consumid

Finanzas personales

- 7 propósitos profesionales para el año nuevo

- 7 formas de obtener ganancias financieras en su inversión inmobiliaria

- Se le negó una tarjeta de crédito debido a demasiadas consultas difíciles. ¿Ahora que?

- 4 cosas a considerar antes de reubicarse por un trabajo

- 5 formas efectivas de elegir la mejor plataforma de negociación

- Cuatro maneras de aclarar las cosas cuando ha sido infiel económicamente

-

Revisión de seguros de automóviles de Mercury:baja satisfacción del cliente

Revisión de seguros de automóviles de Mercury:baja satisfacción del cliente Pros Contras Posibilidad de ahorrar en función de cuánto conduce No mucho más que opciones de cobertura estándar Ofrece cobertura para conductores de viajes compartidos Disponible en solo 11...

-

¿Qué es una obligación de retiro de activos (ARO)?

¿Qué es una obligación de retiro de activos (ARO)? Una obligación de retiro de activos (ARO) es una obligación legal que está asociada con el retiro de un activo tangible, activo a largo plazo. Generalmente es aplicable cuando una empresa es responsab...

-

Aumenta la presión sobre las compañías de seguros para que paguen por el coronavirus

Aumenta la presión sobre las compañías de seguros para que paguen por el coronavirus Este lunes, 23 de marzo, 2020, La fotografía de archivo muestra suministros médicos y una camilla antes de una conferencia de prensa en el Jacob Javits Center de Nueva York. (Foto AP / John Minchillo,...

-

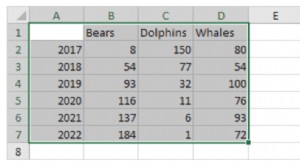

Gráfico de líneas

Gráfico de líneas ¿Qué es un gráfico lineal? Un gráfico de líneas, también conocido como gráfico de líneas o gráfico de líneas, es un gráfico que usa líneas para conectar puntos de datos individuales. Un gráfico de l...