¿Qué es una obligación de retiro de activos (ARO)?

Una obligación de retiro de activos (ARO) es una obligación legal que está asociada con el retiro de un activo tangible, activo a largo plazo. Generalmente es aplicable cuando una empresa es responsable de retirar equipos o limpiar materiales peligrosos en una fecha futura acordada.

Una empresa debe realizar el ARO para un activo a largo plazo en el momento en que ocurre un evento que obliga, para que sus estados financieros reflejen con precisión el valor de la empresa.

Objeto de las obligaciones de retiro de activos

El propósito de las obligaciones de retiro de activos es actuar como un valor razonable de una obligación legal que asumió una empresa cuando instaló activos de infraestructura que deben ser desmantelados en el futuro (junto con los esfuerzos de remediación para restaurar su estado original). El valor razonable del ARO debe reconocerse inmediatamente, para que no se distorsione la situación financiera actual de la empresa; sin embargo, debe hacerse de manera confiable.

Los ARO garantizan que los problemas futuros conocidos se planifiquen y resuelvan. En el mundo real, son utilizados principalmente por empresas que suelen utilizar infraestructura en sus operaciones. Un buen ejemplo son las compañías de petróleo y gas Balances de compañías de petróleo y gas Los elementos únicos en los balances de las compañías de petróleo y gas incluyen reservas probadas, reservas no probadas, obligación de retiro de activos, y valor razonable del derivado.

Reglas de gobierno para ARO

Los cálculos de ARO se rigen por la Regla 143 de la Junta de Normas de Contabilidad Financiera. La regla esencialmente establece que una empresa tiene la obligación legal de retirar el activo, y hay ciertas reglas de cálculo que debe seguir un contador.

Cálculo de ARO

Cuando una empresa instala un activo a largo plazo con la intención de eliminarlo en el futuro, incurre en un ARO. Para reconocer el valor razonable de la obligación, Los CPA utilizan una variedad de métodos; sin embargo, la más común es utilizar la técnica del valor presente esperado. Para utilizar la técnica del valor presente esperado, necesitará lo siguiente:

1. Tasa de descuento

Adquirir un crédito ajustado Tasa libre de riesgo para descontar los flujos de efectivo a su valor presente. La calificación crediticia Calificación crediticia Una calificación crediticia es una opinión de una agencia de crédito en particular con respecto a la capacidad y voluntad de una entidad (gobierno, negocio, o persona física) para cumplir con sus obligaciones financieras en forma integral y dentro de los plazos establecidos. Una calificación crediticia también significa la probabilidad de que un deudor incumpla. de una empresa puede afectar la tasa de descuento.

2. Distribución de probabilidad

Al calcular los valores esperados, necesitamos conocer la probabilidad de que ocurran ciertos eventos. Por ejemplo, si solo hay dos resultados posibles, entonces puede asumir que cada resultado viene con un 50% de probabilidad de que suceda. Se recomienda que utilice el método de distribución de probabilidad a menos que se deba considerar otra información.

Luego, puede seguir los pasos para calcular el valor presente esperado del ARO:

1. Estimar el momento de los costos de jubilación futuros (flujos de efectivo), junto con sus respectivos montos.

2. Determine una tasa de descuento adecuada basada en la calificación crediticia de las empresas y una tasa subyacente libre de riesgo. Puede utilizar el Modelo de valoración de activos de capital (CAPM) Modelo de valoración de activos de capital (CAPM) El Modelo de valoración de activos de capital (CAPM) es un modelo que describe la relación entre el rendimiento esperado y el riesgo de un valor. La fórmula CAPM muestra que el rendimiento de un valor es igual al rendimiento sin riesgo más una prima de riesgo, basado en la beta de ese valor para encontrar la tasa de descuento adecuada.

3. Reconozca cualquier aumento de período a período en el valor en libros de ARO (es como un gasto de acumulación). Puede hacerlo multiplicando el saldo inicial del pasivo por el crédito original ajustado, tasa libre de riesgo.

4. Reconocer las revisiones de pasivos al alza:descontar los costos en los que pueda incurrir en el futuro y que no haya contabilizado originalmente.

5. Reconozca las revisiones de pasivos a la baja:elimine el efecto de descuento de cualquier costo que pudiera haber sido exagerado en su estimación original.

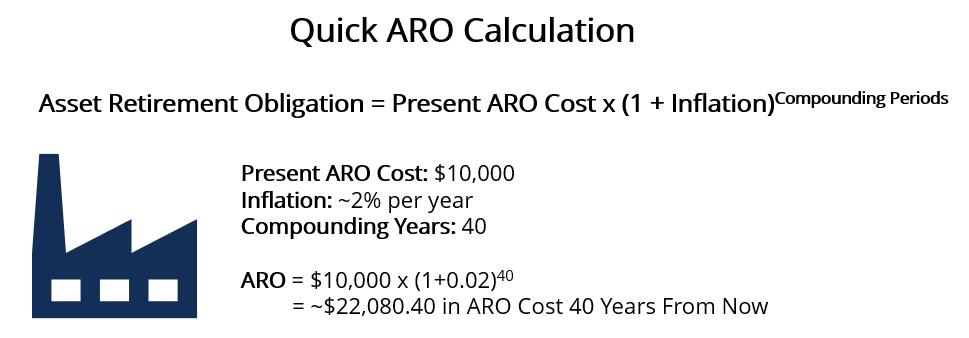

Si busca una estimación aproximada, por lo general, puede adquirirlo contabilizando solo la inflación. Por ejemplo, si tiene un contrato de arrendamiento de 40 años sobre un terreno, el costo del ARO hoy es de $ 10, 000, y espera que la inflación sea del 2% anual, luego:

Los $ 22, 080.40 es el valor razonable aproximado que una empresa deberá gastar al retirar el activo en 40 años.

Medición posterior de ARO

Una empresa debe revisar periódicamente sus ARO para tener en cuenta las revisiones de pasivos al alza o a la baja. Durante la revisión, la empresa debe utilizar una tasa de descuento actualizada que refleje las condiciones actuales del mercado. Siga los pasos a continuación para ayudar en el reconocimiento de cualquier costo adicional realizado por un ARO desde el reconocimiento original:

1. Reconozca los costos futuros (el pasivo) a valor razonable.

2. Asignar el pasivo ARO durante la vida útil del activo a largo plazo.

3. Medir los cambios en el ARO (el pasivo) con el paso del tiempo, utilizando la tasa de descuento original cuando se reconoció cada nivel de pasivo. Se reflejará en los diferentes saldos del balance.

4. A medida que pasa el tiempo, las probabilidades y la cantidad que están asociadas con el ARO mejorarán en la precisión predictiva. Como tal, debe mirar continuamente si ajustar el pasivo hacia arriba o hacia abajo.

Si se ajusta hacia arriba, utilizar el crédito actual ajustado, tasa libre de riesgo para descontarla. Si se ajusta hacia abajo, utilizar el crédito original ajustado, Tasa libre de riesgo Tasa libre de riesgo La tasa de rendimiento libre de riesgo es la tasa de interés que un inversionista puede esperar ganar en una inversión que conlleva cero riesgo. En la práctica, la tasa libre de riesgo comúnmente se considera igual al interés pagado en una letra del Tesoro del gobierno a 3 meses, generalmente la inversión más segura que puede hacer un inversor.

Un individuo generalmente llevará a cabo una medición posterior de un ARO cuando una parte del pasivo debe pagarse antes de que el activo se retire. Si no hay ningún gasto asociado con la retirada del activo, luego pueden anotar el ARO en 0.

Recursos adicionales

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Métodos de depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años.

- Tasa de descuento Tasa de descuento En finanzas corporativas, una tasa de descuento es la tasa de rendimiento utilizada para descontar los flujos de efectivo futuros a su valor presente. Esta tasa es a menudo el costo de capital promedio ponderado (WACC) de una empresa, Tarifa de regreso requerida, o la tasa límite que los inversores esperan ganar en relación con el riesgo de la inversión.

- Deterioro físico Deterioro físico El deterioro físico se refiere a la pérdida de valor de una propiedad inmobiliaria debido al desgaste físico de un edificio.

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

-

Una guía completa para la contabilidad de partida doble

Los asientos de diario son los componentes básicos del sistema de contabilidad de todas las empresas. Los contables registran las transacciones financieras como asientos de diario que aumentan o dismi

-

Cómo ganar $ 100 al día:53 lados se esfuerzan por aumentar sus ingresos

Este artículo puede contener enlaces de nuestros socios. Lea cómo ganamos dinero para obtener más información. ¿Quieres aprender a ganar $ 100 al día? Hay tantas formas diferentes en que las person

-

La técnica Munger:la mejor manera de mejorarte a ti mismo

Todos hemos oído hablar de la magia del interés compuesto. Algo igualmente poderoso es mental interés compuesto. A continuación, leí algunos consejos del inversor Charlie Munger que leí en el libro:

-

¿Qué es el seguro SR-22 y quién lo necesita?

Por lo general, nadie quiere tener noticias de la agencia de transporte estatal o de un juez de la corte. Pero si se le ha contactado recientemente acerca de la necesidad de un formulario SR-22, querr

Contabilidad

-

El riesgo del petróleo de 2020 del que nadie habla

El riesgo del petróleo de 2020 del que nadie habla Una resolución de Año Nuevo para hacer:No dé por sentado el precio del petróleo. A medida que nos adentramos en una nueva década, la complacencia por el bajo precio del petróleo es desenfrenada. Est...

-

¿Qué es un activo improductivo?

¿Qué es un activo improductivo? Un activo improductivo (NPA) es una clasificación utilizada por las instituciones financieras para préstamos y anticipos en los que el principal está vencido y sobre los cuales no hay pagos de interes...

-

Calendarios dobles:el comercio de baja volatilidad con dos picos

Calendarios dobles:el comercio de baja volatilidad con dos picos ¿Es usted un comerciante de opciones que busca una estrategia diseñada para un entorno de menor volatilidad donde la acción del precio subyacente gravita hacia cualquiera de los dos precios de ejercic...

-

Cómo comprar un auto usado sin que te estafen

Cómo comprar un auto usado sin que te estafen Todo el mundo sabe que puede ahorrar mucho dinero comprando un vehículo usado en lugar de uno nuevo. Pero, ¿cómo se supone que debes comprar un auto usado sin que te estafen? Los vendedores de autos...