Cómo funciona la banca móvil

Cesar Rangel/AFP/Getty Images

Si el escalador extremo Alain Robert tuviera un móvil cuenta bancaria, también podía acceder a sus finanzas mientras escalaba.

Probablemente hayas visto el comercial:Una mujer, colgada de la ladera de una montaña, recibe un mensaje de texto en su celular. El mensaje es de su banco, diciéndole que su cuenta está a punto de sobregirarse. Con solo unos pocos clics en su teléfono, transfiere fondos de su cuenta de ahorros a su cuenta corriente. Problema resuelto. Termina su ascenso, confiada en que su vida financiera sigue en orden.

Este escenario, aunque muy dramatizado para el efecto, ilustra lo que muchos creen que es el futuro de la banca. Es banca móvil o banca móvil , que permite a los usuarios de teléfonos móviles acceder a servicios financieros básicos incluso cuando se encuentran a kilómetros de distancia de su sucursal más cercana o de la computadora de su hogar. En algunas partes del mundo, como Filipinas, Brasil y África, la banca móvil ya está floreciendo. Pero en los Estados Unidos, solo alrededor del 10 por ciento de los consumidores (alrededor de 1,7 millones de personas) utilizan actualmente sus teléfonos móviles para realizar transacciones bancarias. Se espera que ese número aumente a 35 millones para 2010 [fuente:CNBC].

Más información sobre la banca

|

Varias tendencias impulsarán este crecimiento. En primer lugar, más bancos están implementando soluciones de banca móvil, en paralelo con un movimiento de los principales operadores de telefonía celular para actualizar sus redes para ofrecer velocidades de datos más rápidas. Al mismo tiempo, las personas están invirtiendo en teléfonos y asistentes digitales personales (PDA) más avanzados y listos para la Web, aunque veremos que incluso los teléfonos celulares básicos son perfectamente capaces de brindar servicios de banca móvil. Y, por último, la concienciación y la confianza de los consumidores van en aumento.

La conciencia es de lo que se trata este artículo. En las próximas páginas, exploraremos los diversos aspectos de la banca móvil, desde las tecnologías involucradas hasta los tipos de servicios que puede esperar recibir. Pero antes de profundizar en los detalles técnicos, aclaremos qué es la banca móvil y qué no es. Comencemos con algo de contexto y una definición más formal.

Antecedentes de la banca móvil

Peter Ruck/BIPs/Getty Images

Una mujer cuenta su efectivo después de un retiro del primer cajero automático de Londres, en 1967.

Durante 30 años, las instituciones financieras han estado en la búsqueda de satisfacer la necesidad de mayor comodidad de sus clientes. Primero vino el cajero automático (ATM), que el Chemical Bank de Nueva York presentó al público estadounidense en 1969. Al principio, hizo poco más que entregar efectivo, pero el cajero automático evolucionó con el tiempo para convertirse en un verdadero banco lejos del banco. , proporcionando un conjunto completo de transacciones financieras.

Luego vino la banca por Internet a mediados de la década de 1990, que permitió a los consumidores acceder a sus cuentas financieras utilizando una computadora doméstica con conexión a Internet. A pesar de su promesa de máxima conveniencia, la banca en línea experimentó un crecimiento lento y tentativo a medida que los bancos resolvían problemas tecnológicos y generaban confianza en el consumidor. Hoy en día, la banca por Internet ha alcanzado una masa crítica, con alrededor del 35 por ciento de los hogares estadounidenses que realizan transacciones bancarias en línea [fuente:Information Week].

Sin embargo, las operaciones bancarias en la computadora de la sala de estar todavía tienen algunas limitaciones serias. Primero, solo el 62 por ciento de los hogares estadounidenses tienen una computadora, según un estudio de 2003 realizado por la Oficina del Censo de EE. UU. Y solo el 28 por ciento de los estadounidenses tiene acceso a Internet de banda ancha, que es esencial para un servicio eficiente y conveniente [fuente:GAO]. El mayor problema, sin embargo, es la movilidad. Incluso con una computadora portátil, es casi imposible mantenerse conectado en prácticamente cualquier lugar del planeta.

No es así con los teléfonos móviles. Se pueden llevar a cualquier lugar y son... por una enorme cantidad de personas. Más de 238 millones de personas en los EE. UU. tienen teléfonos móviles. Eso es la friolera de 78 por ciento de la población. Y en todo el mundo hay más de 3250 millones de suscriptores de telefonía móvil, con una penetración que supera el 100 % en Europa [fuente:ZDNet].

Si los teléfonos móviles solo entregaran datos de voz, su uso como vehículo para brindar servicios bancarios sería limitado. Sin embargo, la mayoría de los teléfonos también brindan capacidades de mensajería de texto y un número creciente está habilitado para Internet. Eso convierte al teléfono móvil en un medio ideal a través del cual los bancos pueden ofrecer una amplia variedad de servicios.

Los bancos clasifican estos servicios en función de cómo fluye la información. Un tirón transacción es aquella en la que un usuario de teléfono móvil solicita activamente un servicio o información del banco. Por ejemplo, consultar el saldo de una cuenta es una transacción de extracción. También lo es transferir fondos, pagar una factura o solicitar un historial de transacciones. Debido a que los bancos deben responder o tomar alguna medida en función de la solicitud del usuario, las transacciones de extracción se consideran intercambios bidireccionales.

Un empuje transacción, por otro lado, es aquella en la que el banco envía información basada en un conjunto de reglas. Una alerta de saldo mínimo es un buen ejemplo de una transacción push. El cliente define la regla:"Avísame cuando mi saldo sea inferior a $100", y el banco genera un mensaje automático cada vez que se aplica esa regla. Se pueden enviar alertas similares siempre que haya una transacción de débito o un pago de factura. Como ilustran estos ejemplos, las transacciones automáticas son generalmente unidireccionales, desde el banco hasta el cliente.

También puede clasificar la banca móvil según la naturaleza del servicio. Los servicios basados en transacciones, como una transferencia de fondos o un pago de facturas, implican el movimiento de fondos de una fuente a otra. Los servicios basados en consultas no lo hacen. Simplemente requieren una respuesta a una consulta del usuario. El siguiente cuadro resume estos diversos tipos de servicios de banca móvil.

Empujar | Tirar | |

| ||

|

|

Claramente, las transacciones push no son tan complejas como sus contrapartes pull. Las soluciones de banca móvil también varían en su grado de complejidad, y algunas solo ofrecen una fracción de los servicios que encontraría en una sucursal física. En este sentido, la banca móvil no siempre es una banca de servicio completo. Los factores que afectan esto son el tipo de teléfono que se utiliza, el plan de servicio del suscriptor móvil y el marco tecnológico del banco. Veremos estas tecnologías a continuación.

Tecnologías básicas de banca móvil

Hay cuatro enfoques fundamentales para la banca móvil. Los dos primeros se basan en tecnologías que son funciones estándar en casi todos los teléfonos móviles.

- Los bancos anuncian un conjunto de números a sus clientes.

- Los clientes marcan un número IVR en sus teléfonos móviles.

- Son recibidos por un mensaje electrónico almacenado seguido de un menú de opciones.

- Los clientes seleccionan una opción presionando el número correspondiente en sus teclados.

- Un programa de texto a voz lee la información deseada.

IVR es la menos sofisticada y la menos "móvil" de todas las soluciones. De hecho, no requiere un teléfono móvil en absoluto. También solo permite transacciones basadas en consultas, por lo que los clientes no pueden usarla para servicios más avanzados.

PNC/Getty Images

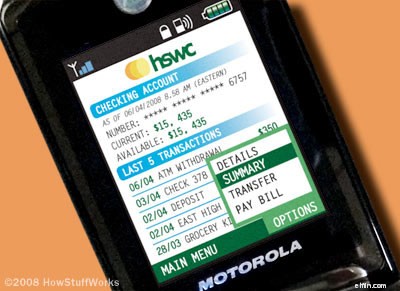

Los mensajes de texto se pueden usar para realizar transacciones bancarias en línea.

La banca por SMS tiene varias ventajas:

- Funciona prácticamente en todos los teléfonos móviles, independientemente del fabricante, el modelo o el operador.

- Es una tecnología familiar y omnipresente. Se enviaron 1,5 billones de mensajes de texto en 2007, un número que crecerá, según Gartner, a 2,3 billones para 2010 [fuente:ZDNet].

- Enviar mensajes de texto es relativamente rentable. Los mensajes de texto normalmente cuestan de 10 a 15 centavos cada uno (para enviar o recibir) cuando se compran individualmente, pero pueden costar tan solo un centavo o menos cuando forman parte de un plan de llamadas mensual.

- Se adapta a la comunicación bidireccional, lo que permite que los bancos o los clientes inicien los mensajes.

Las desventajas de los SMS están relacionadas con las limitaciones inherentes a los mensajes de texto. Por ejemplo, los mensajes solo pueden tener 160 caracteres de longitud. Además, no hay garantías de que un mensaje sea realmente entregado a su destinatario. Pero lo más preocupante para los bancos es la incapacidad de los SMS para ofrecer una interfaz personalizada. Las soluciones de banca móvil más avanzadas, como las que analizaremos en la siguiente sección, superan estos desafíos.

Tecnologías avanzadas de banca móvil

David Paul Morris/Getty Images

Los teléfonos inteligentes, como el iPhone de Apple, tienen funciones que hacer posible una banca móvil más avanzada.

La próxima generación de banca móvil es la más similar al paradigma de la banca por Internet. Requiere una aplicación, ya sea un navegador o una aplicación independiente, y un teléfono inteligente más avanzado para ejecutarlo. Los teléfonos inteligentes se parecen más a las PC reales, con un sistema operativo identificable y una funcionalidad avanzada, como procesamiento de datos y conectividad mejorados. Existen dos enfoques para configurar este tipo de banca móvil.

WAP brinda una experiencia de usuario que se asemeja a la banca por Internet realizada en una computadora personal. Esta es una característica atractiva para muchos bancos, que también aprecian el hecho de que los clientes no tienen que descargar ningún software propietario para disfrutar de un acceso sólido a una línea completa de servicios y transacciones.

La banca WAP tiene sus desventajas:

- Los navegadores que se ejecutan en teléfonos móviles deben funcionar en una pantalla muy pequeña. Como resultado, los bancos deben crear sitios "compatibles con dispositivos móviles" que funcionen de manera más eficiente en espacios reducidos. Incluso con tales adaptaciones, la cantidad de clics necesarios para completar una tarea puede ser prohibitiva.

- La banca WAP requiere un teléfono inteligente o una PDA, pero estos dispositivos representan menos del 10 por ciento de los teléfonos en uso. Incluso si un cliente tiene un teléfono habilitado para WAP, puede optar por no suscribirse a los planes de datos más costosos necesarios para el acceso a Internet.

- Los teléfonos móviles carecen del nivel de protección antivirus y firewall personal que ahora se considera estándar en las PC.

- La comunicación bidireccional no es posible. Los clientes pueden iniciar un diálogo, pero los bancos no.

Aunque esta solución probablemente representa el futuro de la banca móvil, existen algunos problemas. Primero, los usuarios se ven obligados a descargar, instalar y aprender una aplicación propietaria. No solo eso, la aplicación debe personalizarse para cada teléfono móvil en el que residirá, lo que aumenta considerablemente los costos de desarrollo. Y al igual que los navegadores móviles que se utilizan en la banca WAP, estas aplicaciones independientes son vulnerables a los ataques, tienen una disponibilidad limitada y solo pueden adaptarse a la comunicación iniciada por el cliente.

A medida que una institución financiera se prepara para la revolución de la banca móvil, debe sopesar las ventajas y desventajas de estas diversas soluciones para decidir cuál satisface mejor las necesidades de sus clientes y su propia infraestructura tecnológica. En la siguiente sección, veremos las soluciones de banca móvil específicas de dos bancos líderes.

Proveedores actuales de banca móvil

Los bancos ahora están personalizando los servicios de banca móvil con software personalizado.

Aunque varias instituciones financieras, incluidas Wachovia, Washington Mutual, Wells Fargo e ING Direct, están lanzando servicios de banca móvil, vamos a ver dos de las más grandes y desarrolladas:la Banca Móvil de Bank of America y Citi Mobile de Citibank.

- Acceder a sus cuentas de cheques, ahorros, tarjetas de crédito, hipotecas, líneas de crédito, préstamos y otras cuentas de Bank of America

- Pague facturas en cualquier lugar y en cualquier momento

- Transferir fondos de una cuenta de Bank of America a otra

- Ubicar sucursales o cajeros automáticos

- Obtener mapas e indicaciones

Bank of America anuncia su banca móvil como gratuita, pero eso no significa que los clientes no incurrirán en costos. Se les cobrarán tarifas de acceso dependiendo de su operador de telefonía móvil. Quienes deseen utilizar la banca móvil con regularidad, será mejor que se suscriban a un plan de datos que proporcione una cierta asignación de datos y mensajes de texto por una tarifa mensual. Tal plan probablemente sea más rentable que pagar varios cargos únicos.

Los clientes de Citibank inician sesión en sus cuentas bancarias en línea e ingresan sus números de teléfono celular, el nombre de sus proveedores inalámbricos y sus modelos de teléfono celular. Esta información es necesaria porque la aplicación Citi Mobile debe personalizarse según la marca y el modelo del teléfono.

Después de que los clientes se inscriben, llegan dos mensajes de texto a la bandeja de entrada de su teléfono celular:el primero con instrucciones de descarga y el segundo con una clave de activación, que se requiere para configurar la aplicación en el teléfono.

Los clientes descargan e instalan la aplicación en su teléfono, un proceso que demora entre dos y tres minutos.

Luego, los clientes inician la aplicación e ingresan sus claves de activación y números de teléfono celular para iniciar el servicio de banca móvil. Están listos para registrarse. Cada vez que se registren, los clientes deberán ingresar sus códigos de acceso telefónico, el mismo código que usan para acceder al servicio de banca telefónica de Citibank.

La interfaz de Citi Mobile proporciona puntos de acceso a la información y actividad de la cuenta, pagos y transferencias. También permite a los usuarios encontrar ubicaciones de Citibank y conectarse al servicio de atención al cliente con un solo clic.

Citibank busca expandir los límites de la banca móvil con algunas pruebas innovadoras de teléfonos celulares. Una prueba, una asociación con MasterCard, AT&T y Nokia, consiste en colocar comunicaciones de campo cercano (NFC) chips en ciertos teléfonos Nokia. Al pasar el teléfono a unas pocas pulgadas de un lector, el chip NFC se puede usar para cargar un pago a la tarjeta de crédito o débito del usuario. Dicho pago se denomina pago m. , un concepto apasionante en el mundo de la banca móvil.

Los pagos móviles serán posibles incluso cuando el usuario del teléfono no tenga una cuenta bancaria. En tal situación, el propietario de un teléfono celular compra unidades prepagas de un operador móvil y luego usa esas unidades para pagar bienes y servicios en un proveedor de servicios o minorista asociado. Algunos ven este tipo de transacción como una forma vital de brindar servicios financieros básicos a las poblaciones en países en desarrollo o en áreas rurales o remotas, donde es más probable que las personas tengan teléfonos celulares que cuentas bancarias.

Entonces, tal vez un futuro comercial de banca móvil no muestre a una mujer estadounidense colgada de un acantilado en las tierras baldías de Utah, sino a un aldeano de Kenia que usa su teléfono celular para hacer una transferencia de dinero en el centro de Nairobi.

-

Cómo funciona la banca para estudiantes

Una vez que te diriges a la universidad, es hora de reemplazar tu confiable banco porcino con algo un poco más sofisticado. Así que te vas a la universidad y entras en un mundo nuevo y extraño. Es em

-

Cómo funciona el pago electrónico

¿Sabe cómo utilizar su tarjeta como método de pago electrónico? Cuando se trata de opciones de pago, nada es más conveniente que el pago electrónico. No tiene que escribir un cheque, pasar una tarjet

Artículos Destacados

-

¿Cómo sé si mi aplicación bancaria es segura?

¿Cómo sé si mi aplicación bancaria es segura? En el último trimestre de 2010, casi 30 millones de estadounidenses usaron sus teléfonos inteligentes o tabletas para acceder a un banco, crédito tarjeta o cuenta de corretaje, y se espera que ese núm...

-

Cómo funciona la seguridad móvil

Cómo funciona la seguridad móvil Protegería su computadora de los piratas informáticos y otros depredadores en línea, y puede ser el momento de considerar la seguridad de su teléfono inteligente. Desafortunadamente, los consumidores...