Inversores para la jubilación:por qué es hora de dejar de usar la regla del 4%

La regla del 4% responde a una pregunta que todos los inversionistas de jubilación se hacen en algún momento:¿Cuánto puedo permitirme retirar cada año de mis ahorros? para que no me quede sin dinero? Si bien es excelente para planificar tener una respuesta fácil, Hay un gran problema:es posible que deba retirarse la regla del 4% antes que usted.

3 COSAS QUE DEBE HACER INMEDIATAMENTE SI NO TIENE AHORROS PARA LA JUBILACIÓN

Un asesor financiero llamado William Bengen publicó por primera vez la regla del 4% en la década de 1990. Identificó su ahora famosa tasa de retiro seguro después de ejecutar múltiples escenarios contra los rendimientos reales del mercado financiero y las tasas de inflación entre 1926 y 1992. Su análisis lo llevó a una conclusión sorprendentemente simple. Incluso a través de las peores caídas y recesiones económicas de la historia, las carteras que contenían 50% de acciones y 50% de bonos no se quedaron sin dinero durante 30 años o más cuando los retiros se limitaron al 4% con ajustes anuales por inflación. Desde el análisis inicial de Bengen, otros han replicado su trabajo con datos más actuales para verificar que la regla aún se mantiene.

Lapsos de vida más largos, más volatilidad

Entonces, ¿Cuál es el problema? Aunque la regla del 4% puede mantener su peso en el papel actualmente, es probable que el futuro traiga condiciones que no se han incluido en el análisis. Una preocupación es la línea de tiempo. La gente vive más tiempo y 30 años de solvencia pueden no ser suficientes. Para ser justo, la esperanza de vida tendría que ser mucho más larga para romper la regla del 4% por sí sola. En muchos de los escenarios de Bengen, las carteras en realidad tenían un saldo más alto después de 30 años que al momento de la jubilación.

Pero hay otro problema:la regla del 4% asume que las condiciones futuras del mercado no serán más extremas que las históricas. Las recesiones cubiertas en el análisis de Bengen incluyeron la Gran Depresión y la caída del mercado de valores de 1973-1974, que sin duda fueron bastante extremos. Aún así, dado cómo se ha desarrollado 2020 hasta ahora, No parece prudente asumir que no estableceremos nuevos récords en el futuro.

¿SE RETIRARÁ PRONTO? RESPONDA ESTAS 3 PREGUNTAS PARA DECIDIR SI REUBICAR

Este año ya ha producido rendimientos de bonos históricamente bajos, que quedan fuera del análisis de Bengen. Eso solo es significativo, dado que inicialmente asumió una cartera con 50% de bonos. Más, 2020 también ha generado algunos movimientos históricamente significativos en el mercado de acciones. La venta masiva impulsada por el coronavirus en marzo fue la caída del 30% más rápida de la historia. Así como, la caída de un solo día el 16 de marzo fue la S&P 500 la tercera caída porcentual más grande en un solo día en la historia.

Son estas condiciones de mercado nunca antes vistas, junto con una vida útil más prolongada, las que amenazan con romper la regla del 4%.

Desafortunadamente, en lo que respecta a la planificación de la jubilación, tienes que abordar el peor de los casos. No es suficiente estar 90% seguro de que no se quedará sin dinero durante la jubilación; tienes que estar 100% seguro. Y ese nivel de confianza requiere una planificación muy conservadora. En el mundo de hoy, la tasa de retiro del 4% puede no ser lo suficientemente conservadora.

43% DE LOS ESTADOS UNIDOS PLANEAN RETRASAR LA JUBILACIÓN DEBIDO AL COVID-19

Una tasa de retiro más baja requiere mayores ahorros

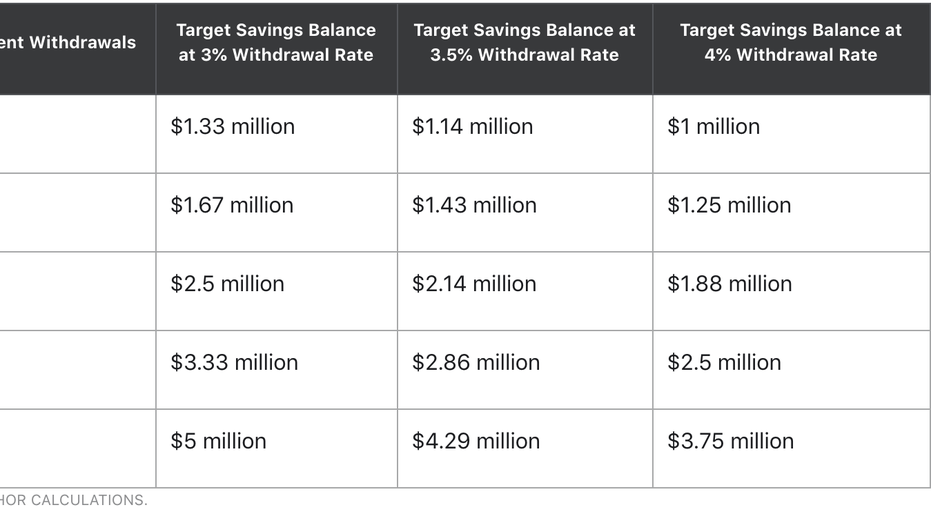

Matemáticamente, Reducir el supuesto de la tasa de retiro en su plan de jubilación significa que debe ahorrar más antes de la jubilación o gastar menos después de la jubilación. Y el cambio puede ser significativo. La siguiente tabla muestra cómo varía su saldo de ahorros objetivo en base al 3%, 3,5%, y tasas de retiro del 4%, así como la cantidad de ingresos que necesita de la cuenta de jubilación en su primer año.

(Crédito:Motley Fool)

Como se puede ver, si planeas tomar $ 40, 000 de sus ahorros para la jubilación durante el primer año, cambiar la tasa de retiro del 4% al 3% aumenta sus necesidades de ahorro inicial en más de $ 300, 000. Si desea sacar seis cifras anuales de sus ahorros durante la jubilación, es posible que tenga que ahorrar $ 830 adicionales, 000.

Si no desea aumentar su objetivo de ahorro, puede esperar lo mejor (no recomendado como su estrategia completa) o planificar un estilo de vida más moderado más adelante. Si está en camino de ahorrar $ 2.5 millones, por ejemplo, la tasa de retiro de un punto porcentual más baja reduce sus ingresos de $ 100, 000 a $ 75, 000 en ese primer año.

Sea conservador con su plan de jubilación

Durante los últimos 25 años, La regla del 4% ha ayudado a muchos inversionistas para la jubilación a planificar sus metas de ahorro y administrar los retiros de su cuenta. Pero a medida que la gente vive más y los mercados superan los extremos históricos, una tasa de retiro del 4% será menos confiable. Ahora es el momento de pensar en cómo se ve su plan de jubilación con una tasa de retiro del 3% o 3.5% en su lugar, para que tenga tiempo de ajustar su plan de ahorro según sea necesario.

HAGA CLIC AQUÍ PARA LEER MÁS SOBRE FOX BUSINESS

-

Por qué debería dejar de usar cupones

Esta es la razón por la que los cupones realmente te hacen gastar más dinero. Puntos clave Las empresas utilizan cupones como herramienta de marketing para ayudar a atraer tráfico a sus tiendas o s

-

Es hora de actualizar su cuenta bancaria. Este es el por qué

Podría estar costándose dinero si permanece en el mismo banco. Es posible que se esté perdiendo dinero si permanece en el mismo banco. Si usted es como el estadounidense promedio, probablemente una d

Artículos Destacados

- ¿Qué es la regla del 85 con la jubilación?

- 3 reglas de jubilación que está bien romper

- 2 de las mejores calculadoras de jubilación

- Errores de la regla del 4%

- El riesgo de jubilación es para los jóvenes

- El principio de Pareto:la regla 80/20

- Inversores ¿Ha utilizado la regla del 72? Que no, Aquí está por qué te estás perdiendo

- ¿Es el momento adecuado para comprar Bitcoin? ¿O es una temporada de liquidación?

- ¿Cuál es la edad de jubilación?

-

La regla 20/80 del pensamiento efectivo

La regla 20/80 del pensamiento efectivo ¿Cuánto tiempo debo dedicar a pensar en lugar de hacer? Es una de las preguntas más importantes con las que lucho. Un lado de mi dice Sin hacerlo, nunca lograrás nada. Otro lado dice Sin pensarlo bi...

-

Por qué el creador de la regla de gastos de jubilación del 4 % dice que ya no funciona

Por qué el creador de la regla de gastos de jubilación del 4 % dice que ya no funciona El creador de la jubilación del 4% dice tiene que cambiar. Puntos clave Bill Bengen, creador de la regla general de jubilación del 4 %, afirma que los jubilados deberán reducir sus gastos debido a ...