Interés compuesto:fórmula y ejemplo

Existe una leyenda urbana que Albert Einstein alguna vez llamó al interés compuesto "la fuerza más poderosa del universo". No podemos estar seguros de que realmente lo haya dicho pero la opinión es ciertamente cierta:el interés compuesto es una poderosa herramienta financiera para aumentar la riqueza.

Pero aunque Einstein no tuvo problemas para comprender el interés compuesto, mucha gente lo encuentra confuso. Aún menos saben cómo usar la fórmula del interés compuesto. En este articulo, vamos a profundizar en el interés compuesto. Tenemos muchas matemáticas por delante, pero lo guiaremos lentamente.

Wealthsimple Invest es una forma automatizada de hacer crecer su dinero como los inversores más sofisticados del mundo. Empiece y le crearemos una cartera de inversiones personalizada en cuestión de minutos.¿Qué es la fórmula de interés compuesto?

El interés compuesto es el principio por el cual su interés gana interés. Y luego ese el interés gana interés. Lo sigue y sigue. A medida que su saldo aumenta, sus pagos de intereses aumentan, lo que a su vez hace que su saldo sea mayor. Como puedes imaginar, el interés compuesto se acumula rápidamente.

Si está familiarizado con el interés simple, reconocerá algunas de las mismas variables en la fórmula de interés compuesto, pero con algunos pasos adicionales. Esta es la fórmula:

** Total principal e intereses =P (1 + i) ** norte

Esto es lo que representan esas letras:

-

P =Principal del préstamo (cuánto está pidiendo prestado).

-

i =Tasa de interés expresada como porcentaje (por ejemplo, para una tasa del 4%, use 0.04.)

-

n =El número de períodos de capitalización. Esto será diferente para cada préstamo. Algunos compuestos anualmente, algo de compuesto mensual, etc. Encontrará esta información junto con los términos de su préstamo.

Esta ecuación le dirá cuánto pagará en total, incluido el director original. Es una excelente manera de averiguarlo por ejemplo, exactamente cuánto le costará ese coche a largo plazo, o el costo real de sus préstamos estudiantiles.

Si desea saber cuánto pagará en intereses, sin embargo, simplemente resta el principal original al final de la ecuación.

Solo interés =[P (1 + i) n] - P

Esto le dirá el costo del préstamo. Es decir, aprenderá exactamente cuánto cuesta el privilegio de pedir dinero prestado.

Cómo usar la fórmula de interés compuesto

Ahora que conoces la fórmula, el siguiente paso es aprender a usarlo.

Paso 1:resuelve los paréntesis

Debido al orden de las operaciones (¿recuerdas eso de la clase de matemáticas?), resolvemos el paréntesis de una ecuación primero. Solo hay un paréntesis que debe resolverse en este caso y, afortunadamente, es bastante fácil. Solo agrega uno a la tasa de interés. Si su tasa de interés es del 2%, entonces el valor entre paréntesis sería 1.02.

Paso 2:resuelve el exponente

Después de resolver los paréntesis, a continuación, resuelve los exponentes. En el caso de la fórmula de interés compuesto, aumentamos el valor entre paréntesis al número de períodos de capitalización. Si hay 12 períodos de capitalización, elevaríamos nuestro 1.02 a la 12ª potencia para obtener 1.27.

Paso 3:resuelve el interés

Nuestro último paso es multiplicar lo que hemos resuelto por el principal original de la cuenta, inversión, o préstamo. Si depositó originalmente $ 1, 000, multiplicaríamos eso por 1,27 para obtener $ 1, 270. Este es el total que recibiría al final del plazo del préstamo. Luego, podría restar el capital para averiguar lo que ganó en intereses:$ 1, 270.

Ejemplo de cálculo de interés compuesto

Siempre que exploramos conceptos matemáticos complejos, Es útil usar un ejemplo de la vida real para ayudarnos a relacionarnos. Repasemos un ejemplo ficticio de interés compuesto.

John tiene $ 15, 000 quiere crecer. Su banco ofrece certificados de depósito al 3% compuesto mensualmente, pero su dinero estará guardado durante cuatro años. Si retira su dinero antes de tiempo, pagará una gran multa. Quiere saber cuánto dinero ganará con intereses.

Volvamos a nuestra fórmula. Principal e intereses totales =P (1 + i) n

Si recuerdas de nuestra fórmula, PAG es el principal, que son los $ 15, 000 John quiere depositar en el CD. I es la tasa de interés, pero como no usamos 0.03. Los bancos declaran su anual Tasas de interés, pero este CD se compone mensualmente, así que tenemos que dividir 0.03 entre 12 meses para obtener 0.0025. norte es el número de períodos de capitalización, que en este caso es 36 (tres años convertidos en mes).

Así que aquí está nuestra ecuación: $ 15, 000 (1 + 0,0025) 36 =$ 16, 410,77

Eso es lo que John recibirá al final. Ese número incluye su inversión original más su rendimiento de intereses. Para saber cuánto interés ganó, simplemente deducimos el principal original de esa cifra.

$ 16, 410,77 - $ 15, 000 =$ 1, 410,77

Para ayudarlo a ver cómo se acumula el interés compuesto con el tiempo, veamos todos los pagos de intereses en un año del certificado de depósito de John. Esta tabla muestra el saldo inicial a principios de mes, cuánto interés se ganó ese mes, y el saldo final de la cuenta.

Observe cómo la columna de intereses devengados aumenta con el tiempo. Gana más dinero al mes cuanto más tiempo tiene el certificado de depósito. La diferencia no es enorme, pero eso se debe a que John solo invirtió USD 15, 000. Imagínese si esta fuera su cuenta de jubilación con $ 200, 000 o $ 300, 000 con una ganancia del 8-12% durante 30 años a través de una cartera diversificada de fondos cotizados en bolsa (ETF). El interés se suma rápidamente.

¿Por qué a John le importa cuánto ganará eventualmente en intereses? Porque no invertimos en el vacío. Existen innumerables oportunidades de inversión para hacer crecer su dinero. Debe comprender cuánto interés obtendrá de un valor o producto de inversión en particular porque, de esta manera, puede identificar las inversiones que pagan más.

Los beneficios del interés compuesto

Es de esperar que ahora comprenda cómo utilizar la fórmula de interés compuesto. Pero eso plantea la pregunta:¿Por qué es tan importante el interés compuesto? ¿Qué puede hacer por nosotros?

1. Su dinero crece más rápido con el tiempo

Pagar interés compuesto es problemático porque puede resultar difícil adelantarse a la deuda. Las tarjetas de crédito cobran interés compuesto, razón por la cual muchas personas luchan por salir de la deuda de las tarjetas de crédito. Recibir interés compuesto, sin embargo, es maravilloso porque su dinero crece cada vez más rápido con el tiempo. Todo lo que tienes que hacer es dejarlo en paz.

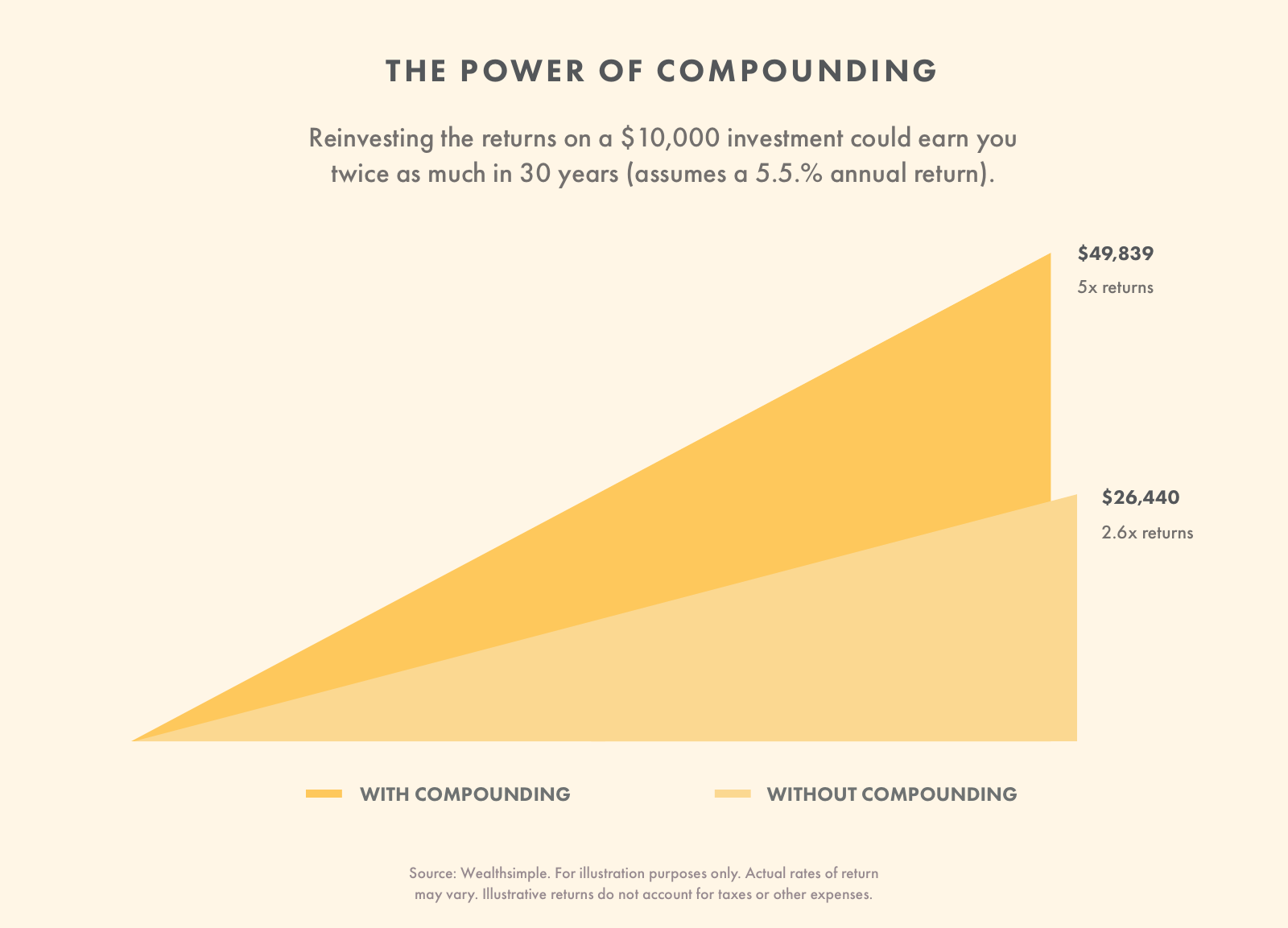

Cuando deposita dinero en una cuenta de ahorros de alto rendimiento, el interés que recibe cada período se agrega a su saldo. Su nuevo saldo se utiliza para calcular el próximo pago de intereses, que incluye los intereses que ganó anteriormente. Por lo tanto, cada pago de intereses que recibe es ligeramente mayor que el anterior (suponiendo que no retire dinero de la cuenta).

Por ejemplo, reinvertir los rendimientos de intereses de $ 10, 000 podría ganar el doble en 30 años que si retirara las ganancias.

Este efecto de bola de nieve es una forma poderosa de generar riqueza a lo largo del tiempo. También es la razón por la que debe resistirse a retirar dinero de sus cuentas de ahorro e inversión.

Si utiliza una cartera de inversiones automatizada, es mejor hacer contribuciones regulares y fingir que el dinero no existe hasta la jubilación. Cada dólar que agrega a su saldo genera un poco más de interés, y cada detalle de interés aumenta su equilibrio. Este ciclo es cómo la gente se vuelve rica.

2. El interés compuesto paga más que el interés simple

El efecto "interés de interés" significa que una inversión con interés compuesto siempre pagará más que una inversión con interés simple cuando todas las demás variables (principal, tasa de interés, y período de tiempo) son los mismos.

Tenga en cuenta este mantra:es mejor pagar interés simple y recibir interés compuesto.

3. El interés compuesto es emocionante y alentador

Puede parecer una tontería pero ver crecer el interés en una cuenta de ahorros o un producto de inversión es cautivador:su dinero aumenta sin tener que contribuir con su trabajo.

De hecho, el placer de ver crecer el dinero anima a las personas a dejar su dinero en sus inversiones y contribuir más. Es más fácil dedicar dinero a la inversión si puede ver una cantidad significativa, crecimiento tangible cada mes, especialmente cuando sabe que cada dólar que aporta lo hace crecer más rápido.

4. El interés compuesto lo ayuda a alcanzar sus metas financieras

El mayor beneficio del interés compuesto es que lo ayuda a alcanzar sus metas financieras y a prepararse para la jubilación. Esconder dinero debajo del colchón técnicamente ahorrando para el futuro, pero no se compara con el poder de una cuenta de ahorros de alto rendimiento o una cartera de inversiones. Sin interés compuesto, tendrías que trabajar por cada dólar de tus ahorros.

Que sigue

Aplique su nuevo conocimiento de la fórmula de interés compuesto cada vez que considere un producto financiero, inversión, o préstamo. Asegúrate de entender el verdadero costo o beneficio de su dinero antes de tomar su decisión.

-

¿Cómo funciona el interés compuesto?

El interés compuesto es el interés que se aplica tanto al monto principal como a cualquier interés que se haya acumulado durante períodos de tiempo anteriores. El interés aumentará mucho más rápido en

-

Calculadora de interés compuesto y definición

Ahorrar para un gran objetivo como la jubilación puede resultar abrumador. Con presupuestos ajustados y mucho tiempo para dejar atrás el camino proverbial, ahorrar para sus años dorados se ha converti

Artículos Destacados

- ¿Con qué frecuencia los bancos componen el interés?

- Las diferencias entre simple vs. Interés compuesto

- ¿Cómo hago el interés compuesto en una calculadora TI-83 Plus?

- Cómo utilizar tablas de interés compuesto

- Interés simple versus interés compuesto:las principales diferencias

- La magia del interés compuesto

- Razón rápida:definición, Fórmula y ejemplo

- ¿Qué es el interés compuesto?

- Una guía de interés simple vs. Interés compuesto

-

Cómo funciona el interés compuesto en una cuenta de ahorros

Cómo funciona el interés compuesto en una cuenta de ahorros Una de las mejores partes de abrir una cuenta de ahorros es ver crecer el dinero que deposita con el tiempo, gracias al interés. Las cuentas de ahorro generalmente crecen con interés compuesto, lo q...

-

![El interés compuesto es su amigo [+ infografía]](https://www.etffin.com/article/uploadfiles/202112/2021121415014158_S.jpg) El interés compuesto es su amigo [+ infografía]

El interés compuesto es su amigo [+ infografía] Estamos tan acostumbrados a pensar que el interés es el malo. Y por una buena razón. Muchos de nosotros estamos pagando intereses y cuando es compuesto, en realidad estamos pagando intereses sobre n...