Las diferencias entre simple vs. Interés compuesto

El interés compuesto rinde montos más altos que el interés simple.

El interés compuesto rinde montos más altos que el interés simple. El interés de las cuentas de ahorro y otros tipos de cuentas se calcula utilizando interés simple o compuesto. El interés simple se calcula solo sobre el monto del depósito, mientras que el interés compuesto se calcula sobre el principal, más intereses. Se obtienen más intereses sobre los depósitos cuando se utiliza el método de capitalización.

Explicación

La principal diferencia entre el interés simple y el compuesto es que el interés simple se calcula solo sobre el monto del depósito. El interés simple nunca se calcula sobre el interés ganado previamente. Debido a esto, el interés compuesto rinde montos más altos.

Interés simple

El interés simple se calcula sobre los depósitos usando la siguiente fórmula:Interés =Principal multiplicado por la tasa por el tiempo (I =PRT). Con simple interés Los montos de interés generalmente se calculan solo una vez. Por ejemplo, si una persona compró un certificado de depósito (CD) de $ 500 que contiene una tasa de interés simple del seis por ciento y es un depósito a dos años, se calcula utilizando la fórmula de interés simple. Para calcular la cantidad de intereses devengados por el depositante, la ecuación es:I =($ 500) x (6%) x (2). El interés devengado durante los dos años es de $ 60. Cuando la persona canjea este CD, recibe $ 560.

Interés compuesto

El interés compuesto es el interés devengado por depósitos más los intereses devengados anteriormente. Cuando un depósito genera interés compuesto, el monto de la inversión crece más rápido. El interés se calcula varias veces, dependiendo de la inversión. El interés compuesto se puede capitalizar diariamente, semanalmente, mensual, trimestral o anual. Si el CD del ejemplo anterior tiene un interés compuesto calculado anualmente, el interés se calcula de manera diferente a como se hizo anteriormente. La misma fórmula se usa dos veces. La primera vez que se calcula el interés es al final del primer año, usando la misma fórmula:I =($ 500) x (6%) x (1). La respuesta es $ 30. La inversión vale $ 530 al final del primer año.

Al final del segundo año, el monto principal cambia. Como resultado, la ecuación cambia:I =($ 530) x (6%) x (1). Esta respuesta, $ 561.80, refleja el valor total de la inversión después del segundo año.

Diferencias en el ejemplo

La diferencia en las respuestas se debe a la diferencia en cómo se calcula el monto del interés. La misma inversión vale más dinero cuando se capitalizan los intereses. La diferencia en este ejemplo es mínima, pero a medida que aumenta el número de años de inversión, la diferencia puede producir resultados más variados.

-

¿Qué es el interés simple frente al interés compuesto?

En este articulo, Analizaremos el interés simple frente al interés compuesto e ilustraremos las principales diferencias que pueden surgir entre ellos. Los pagos de intereses se pueden considerar como

-

Rico vs rico:diferencias clave entre los dos

Cuando pensamos en alguien rico frente a rico, podríamos pensar que es lo mismo, pero no lo es. Por alguna razón, las palabras rico y rico a menudo se usan incorrectamente para describir lo mismo. L

Artículos Destacados

- Las diferencias entre pagarés y cheques

- Las diferencias entre una letra de cambio,

- Las diferencias entre la cuenta corriente personal y comercial

- Las diferencias entre EBITA, EBITDA y EPS

- Las diferencias entre seguros y reaseguros

- Interés simple versus interés compuesto:las principales diferencias

- La magia del interés compuesto

- ¿Cuál es el vínculo entre los fondos mutuos y el interés compuesto?

- Una guía de interés simple vs. Interés compuesto

-

Interés compuesto

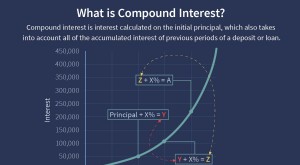

Interés compuesto ¿Qué es el interés compuesto? El interés compuesto (o interés compuesto) es el interés de un préstamo o depósito calculado en base tanto al capital inicial como al interés acumulado de períodos ante...

-

¿Qué es la fórmula de interés compuesto?

¿Qué es la fórmula de interés compuesto? Para comenzar, es importante comprender primero qué es el interés compuesto. El interés compuesto se toma del monto inicial (o principal) de un préstamo o depósito, más cualquier interés que ya se hay...