Préstamos entre pares (¿Cómo funcionan los préstamos P2P?)

¿Busca una nueva vía de inversión para aumentar su riqueza? ¿O tal vez necesita pedir dinero prestado para abrir su propio negocio o pagar el pago inicial de su primera casa? Ya sea que necesite un préstamo o desee capitalizar préstamos, Vale la pena echarle un vistazo a los préstamos entre pares.

En esta publicación, desglosaremos qué es el préstamo entre pares, cómo funciona, y qué pros y contras se asocian con esta opción de préstamo (tanto para inversores como para prestatarios). Lea todo el proceso para conocer en profundidad los préstamos entre pares, o utilice los enlaces a continuación para saltar a lo largo del artículo.

- ¿Qué son los préstamos entre pares?

- Cómo funcionan los préstamos entre pares

- ¿Para qué se pueden utilizar los préstamos P2P?

- Beneficios e inconvenientes de los préstamos P2P

- Para prestatarios

- Para inversores

- Consideraciones especiales sobre los préstamos P2P

- Principales plataformas de préstamos P2P

- Conclusiones clave

¿Qué son los préstamos entre pares?

Según la Administración de Pequeñas Empresas, préstamos entre pares (también conocidos como préstamos P2P), es una forma en que los consumidores y las pequeñas empresas pueden acceder al capital a través de Internet. Los préstamos entre pares son casi como pedir un préstamo al banco, excepto que su banco es uno de sus pares. Entonces, en lugar de que una cooperativa de crédito o un gran banco le presten dinero, podría ser tu vecino, Seth, Claire o cualquier otro individual o institucional inversor.

Los préstamos P2P permiten a los prestatarios acceder a un capital moderado para financiar el lanzamiento de su negocio. consolidar su deuda, o arreglar su casa, entre otras cosas, mientras que los inversores individuales pueden ganar dinero mediante los intereses de los préstamos que financian.

Cómo funcionan los préstamos entre pares

Ahora que conoce la esencia de los préstamos entre pares, repasemos cómo se realizan realmente los préstamos P2P:

Ya sea que tenga la intención de prestar o pedir prestado dinero a través de un prestamista de igual a igual, deberá comenzar con una plataforma de préstamos, como UpStart, Círculo de financiación, Prosperar, o Club de préstamos. Estas plataformas son donde los prestatarios y prestamistas se asocian para que puedan crear acuerdos de préstamo.

Si es inversor, puede elegir en qué tipos de préstamos desea invertir, como préstamos comerciales o personales, por ejemplo. Adicionalmente, los inversores generalmente pueden elegir la cantidad de riesgo que están dispuestos a aceptar, así como determinar el cronograma que quieren prestar. Tenga en cuenta, Cada una de las plataformas de préstamos tiene sus propias calificaciones sobre quién puede y quién no puede invertir en préstamos a través de su mercado. por lo que tendrá que ser aprobado como inversionista antes de poder comenzar a invertir dinero en sus pares.

Si desea abrir un préstamo con un prestamista de igual a igual, Deberá pasar por un proceso de solicitud proporcionado por la plataforma de préstamos de su elección. Cada uno funciona un poco diferente, pero la mayoría incluye verificaciones de crédito.

Desde allí, se le aprobará o se le negará un préstamo. Si está aprobado, se le presentarán ofertas de financiación de diferentes inversores que pueden acceder a financiar su préstamo. A veces puede ser un solo inversor, mientras que otras veces, varios inversores financiarán su préstamo, en ese caso, los pagos de su préstamo y los intereses se dividirán entre ellos.

Como cualquier otro tipo de préstamo, Los préstamos entre pares también tienen tasas de interés, que es la forma en que los inversores individuales pueden obtener beneficios. Por supuesto, la plataforma de préstamos también quiere participar en el trato, por lo que cobrarán una pequeña tarifa a los inversores.

¿Para qué se pueden utilizar los préstamos P2P?

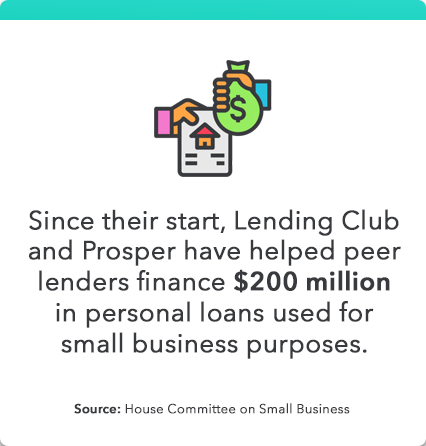

Depende del tipo de préstamo que abra y de los tipos de préstamo que ofrezca su plataforma de préstamos. Uno de los usos más comunes de los préstamos P2P es la financiación para pequeñas empresas. Según el Comité de Pequeñas Empresas de la Cámara de Representantes, las mejores plataformas de préstamos entre pares, Prosper and Lending Club, han ayudado a los inversores a financiar $ 200 millones en préstamos personales utilizados para fines de pequeñas empresas.

Adicionalmente, estas plataformas también ofrecen los siguientes tipos de préstamos:

- Lending Club ofrece préstamos personales, préstamos comerciales, refinanciamiento automático, y financiación de la atención médica.

- Prosper ofrece varios otros tipos de préstamos, incluso:

- Préstamos para consolidación de deuda

- Préstamos para mejoras en el hogar

- Préstamos puente y a corto plazo

- Préstamos para automóviles y vehículos

- Préstamos para pequeñas empresas

- Préstamos para bebés y adopción

- Financiamiento del anillo de compromiso

- Préstamos para ocasiones especiales

- Préstamos Verdes

- Préstamos militares

¿No ve el tipo de préstamo que busca? Hay varias otras plataformas de préstamos que ofrecen préstamos P2P, ¡Más sobre esto en un momento! Tenga en cuenta que se sabe que los préstamos personales son bastante versátiles cuando se trata de para qué se pueden utilizar. Consolidación de la deuda, facturas médicas, y la deuda estudiantil son algunas aplicaciones comunes para préstamos personales.

Nota: Como cualquier otra decisión financiera que tome en su vida, es importante considerar las distintas opciones de préstamos que tiene disponibles, si se trata de un préstamo de otro prestamista P2P, o optar por un método de préstamo completamente diferente.

Beneficios e inconvenientes de los préstamos P2P

Dependiendo del lado del contrato de préstamo en el que se encuentre, Los préstamos entre pares tienen diferentes beneficios e inconvenientes, que también puede variar dependiendo de su situación financiera y estilo de vida. Estos son algunos de los pros y los contras que puede experimentar como participante en la esfera de los préstamos entre pares.

Para prestatarios

- Pro: Los prestatarios pueden obtener préstamos por montos más pequeños.

- Pro: Los préstamos entre pares más pequeños generalmente se pueden pagar más rápido.

- Pro: El proceso de préstamos entre pares puede ser más rápido que los préstamos convencionales.

- Pro: Los préstamos P2P generalmente no están garantizados, por lo que los prestatarios no necesitan utilizar sus propiedades o activos como garantía.

- Estafa: Los prestatarios pueden mantener el anonimato de los inversores y solo comunicarse con la plataforma de préstamos cuando sea necesario.

- Estafa: Los préstamos entre pares pueden tener tasas de interés más altas que los préstamos convencionales. Sin embargo, Algunos economistas sostienen que los préstamos P2P ofrecen opciones más inteligentes en comparación con los préstamos con tarjeta de crédito.

Nota IMPORTANTE: Como cualquier otro tipo de préstamo, la tasa de su préstamo puede variar según su historial crediticio, puntaje de crédito, y otros factores que influyen en el proceso de aprobación y oferta de su prestamista. En general, aquellos con puntajes de crédito altos tienen más probabilidades de ser elegibles para mejores condiciones de préstamo, incluyendo tasas de interés más bajas en algunos casos.

Para inversores

- Pro: Comenzar es simple y también lo es administrar las inversiones.

- Pro: Puede adaptar su presupuesto perfil, y evaluación de riesgos según sus necesidades.

- Estafa: Los préstamos entre pares no están asegurados ni respaldados por el gobierno, que podría presentar un riesgo financiero sustancial si el prestatario incumple con el préstamo. Sin embargo, Los prestamistas P2P ahora deben registrarse en la SEC para mitigar el riesgo.

Invertir en préstamos P2P presenta cierto nivel de riesgo para los inversores, independientemente del tipo de préstamo que decidan financiar, ¡esa es la naturaleza de invertir! Independientemente de la vía de inversión que elija:acciones, cautiverio, acciones de centavo, etc., tenga en cuenta las mejores prácticas de inversión. Para obtener orientación adicional y asesoramiento general sobre inversiones, Consulte esta publicación sobre cómo comenzar a invertir.

Consideraciones especiales sobre los préstamos P2P

Antes de solicitar un préstamo P2P, la Oficina de Protección Financiera del Consumidor recomienda tomar las siguientes precauciones:

- Revise sus ingresos y gastos.

- Mire su presupuesto para determinar cuánto puede pagar, y cuánto necesita pedir prestado.

- Verifique su crédito y busque cualquier discrepancia; los errores en su informe crediticio pueden reducir su puntaje.

- Conozca sus opciones comprando.

Principales plataformas de préstamos P2P

Ya mencionamos Lending Club y Prosper como dos de las plataformas de préstamos P2P más populares, ¡pero no son las únicas opciones que existen! Estas son algunas de las otras plataformas principales de préstamos P2P para elegir:

- Advenedizo

- Círculo de financiación

- StreetShares

- Peerform

- Kiva

Al elegir una plataforma de préstamos de igual a igual para trabajar, considere utilizar recursos como el Better Business Bureau y el Consumer Financial Protection Bureau para ayudarlo a encontrar la plataforma que mejor se adapte a sus intereses financieros y su seguridad.

Algunas plataformas incluso se enfocan en financiar préstamos para ciertos grupos como pequeñas empresas, emprendedoras, y veteranos, por lo que vale la pena considerar una variedad de opciones antes de tomar una decisión.

Conclusiones clave

- Los préstamos de igual a igual son una opción de financiación que permite a los inversores individuales ofrecer préstamos a personas que buscan negocio, auto, y otros tipos de préstamos.

- Los préstamos entre pares se realizan en plataformas de préstamos P2P, que crean un espacio fácil de usar para que tanto los prestatarios como los prestamistas celebren acuerdos de préstamo por una tarifa.

- Tanto los préstamos como los préstamos a través de plataformas de préstamos P2P tienen varios pros y contras que debe conocer antes de seguir adelante.

- Hay varias plataformas de préstamos para elegir; asegúrese de examinar adecuadamente sus opciones para encontrar la solución que mejor se adapte a sus necesidades.

¿Necesita ayuda para elaborar un presupuesto para pagar la deuda del préstamo? ¿O una estrategia presupuestaria que le posicione para empezar a invertir? Mint le permite crear soluciones de presupuesto personalizadas para ayudarlo a alcanzar sus metas.

Fuentes

Administración de pequeñas empresas | Comité de la Cámara de Representantes sobre Pequeñas Empresas | Experian | La Reserva Federal | LendingClub | Nasdaq.com | Oficina de Protección Financiera del Consumidor | El equilibrio | Better Business Bureau

-

¿Como funcionan los prestamos estudiantiles?

Si está pensando en obtener una educación superior, es posible que se pregunte:¿Cómo funcionan los préstamos estudiantiles? de todos modos. No está solo en eso, incluso con Google y los consejeros de

-

¿Cómo funciona el interés compuesto?

El interés compuesto es el interés que se aplica tanto al monto principal como a cualquier interés que se haya acumulado durante períodos de tiempo anteriores. El interés aumentará mucho más rápido en

Artículos Destacados

- ¿Cómo funciona el depósito directo?

- ¿Cómo funciona el pago flexible?

- ¿Cómo funciona una tarjeta EBT?

- ¿Cómo funciona una subvención?

- ¿Cómo funciona la equidad?

- ¿Cómo funciona una segunda hipoteca?

- ¿Cómo funciona una sociedad familiar limitada?

- ¿Cómo funciona una empresa holding?

- ¿Qué es un préstamo de día de pago y cómo funciona?

-

¿Como funcionan los prestamos estudiantiles?

¿Como funcionan los prestamos estudiantiles? Descubrir cómo financiar la universidad puede ser como abrirse camino en un laberinto. A alta presión, laberinto de alto riesgo en eso. Los estudios muestran que aquellos que tienen un título de cua...

-

¿Como funcionan los prestamos estudiantiles?

¿Como funcionan los prestamos estudiantiles? Si desea comprender cómo funcionan los préstamos para estudiantes, Entonces no estás solo. De hecho, El 54% de los adultos jóvenes que asisten a la universidad contrajo algún tipo de deuda para pagar ...