Estrategias de pago de deuda:métodos probados para eliminar la deuda con intereses altos

-

por Fiona Smith

por Fiona Smith - Actualizado el 2 de abril de 2025

Divulgación: Esta publicación puede recibir compensación de socios enumerados a través de asociaciones afiliadas, sin costo alguno para usted. Esto no influye en nuestras valoraciones y las opiniones son nuestras. Obtenga más información aquí.

Existen muchas guías sobre cómo salir de tus deudas rápidamente, pero esto es lo que hace que esta sea única:

He utilizado las estrategias exactas de esta publicación de blog para ayudar a mis clientes a pagar $100 000 en deudas con intereses altos.

Y en este post, voy a compartir contigo las mismas 9 formas de salir de deudas que les di a mis clientes para que tú puedas hacer lo mismo.

Antes de profundizar en las 9 estrategias sobre cómo salir de las deudas rápidamente, creo que es importante revelar mis 3 reglas para salir de las deudas y permanecer fuera de ellas de forma permanente:

Es así de simple.

Si gasta tanto (o peor aún, más) de lo que gana, sus posibilidades de salir de sus deudas son muy escasas, si es que las hay.

Ahora que conoces mis reglas, ¡vamos a profundizar!

1. Comprenda su deuda actual

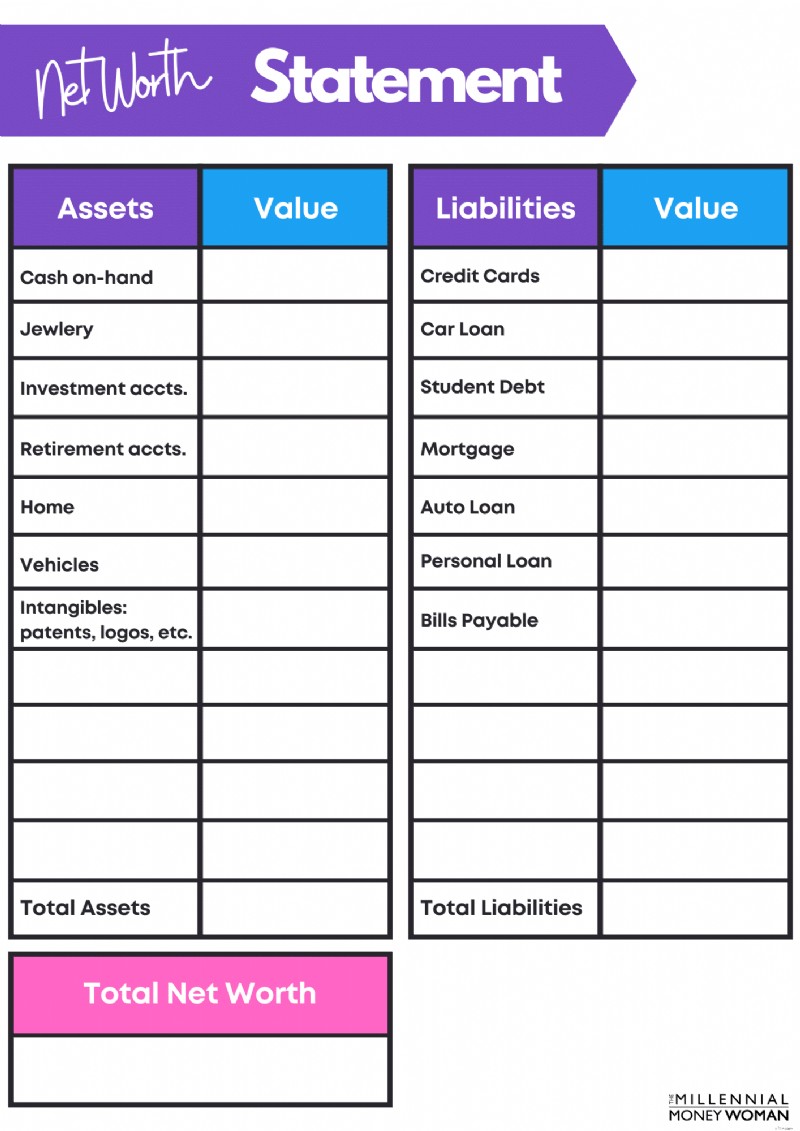

Antes de siquiera pensar en sacar su chequera y comenzar a pagar su deuda, es muy importante comprender su situación actual de deuda.

Antes de pagar su deuda, sepa cuánta deuda tiene.

Si quieres saber cuántas deudas tienes, es hora de calcular tu patrimonio neto .

Si aún no ha realizado un seguimiento de su patrimonio neto, consulte mi plantilla gratuita de declaración de patrimonio neto a continuación.

Es básico pero también hace el trabajo.

Plantilla gratuita de patrimonio neto

Regístrese a continuación para recibir mi plantilla de patrimonio neto gratuita y mis últimas actualizaciones de contenido.

Su patrimonio neto le ayudará a obtener una mejor visión general de su situación de deuda.

Sin embargo, debe profundizar más en su panorama de deuda y enumerar lo siguiente:

- Indique su saldo de deuda actual

- Enumere las tasas de interés de la deuda actuales

Aquí tienes un ejemplo:

Tarjeta de crédito 1

5.000$

29%

Tarjeta de crédito 2

$2000

24%

Línea de crédito sobre el valor líquido de la vivienda

50.000$

10%

Sí, sé que es incómodo ver los datos brutos sobre cuánta deuda tienes, pero esa es la única manera de crear un plan para salir de tus deudas, a partir de hoy.

2. Realice un seguimiento de sus gastos

Chicos y chicas, si quieren saber el primer paso para salir de sus deudas, se trata de comprender cuánta deuda tienen.

Y para saber cuánta deuda tienes, primero debes entender lo siguiente:

- Cuánto ganas

- Cuánto gastas

Es realmente así de simple.

No puedes ir por la vida ignorando los números y, créeme, viniendo de una persona a la que no le gustan especialmente las matemáticas, sé que los números pueden ser desalentadores.

Para tener éxito financiero, conviértase en el director financiero de su hogar.

Ese fue probablemente el mejor consejo financiero alguna vez recibí (de mi mentor multimillonario) y es hora de que te transmita este consejo.

¿Cómo se llega a ser el director financiero del hogar?

Entendiendo tus ingresos y tus gastos… en otras palabras, familiarízate con tu presupuesto !

Si no está completamente familiarizado con algunos de los conceptos básicos del presupuesto, permítame ilustrarle algunas reglas básicas:

Deuda mensual de vivienda

Cuánto debería gastar en sus facturas mensuales de vivienda, incluyendo:

– Impuestos

– Interés

– Directora

– Tarifas de HOA (si corresponde)

– Seguro de propietario de vivienda

<28% ingreso mensual bruto

Deuda total de consumo

Cualquier deuda que sea un préstamo a corto plazo (puede pagarse en 1 año). Esto incluye:

– Tarjetas de crédito

– Líneas de crédito

– Adelantos en efectivo

<20% del ingreso mensual neto

Deuda total mensual

Cualquier pago de deuda, tanto a largo como a corto plazo.

<36% del ingreso mensual bruto

Como dije, estas son reglas generales de presupuestación , así que tómate estos números con cautela.

Sin embargo, si descubre que gasta demasiado En el caso de las deudas de tarjetas de crédito, por ejemplo, sabrá que necesitará hacer un cambio en su vida para poder encontrar la libertad financiera.

Ahora, si eres como yo, probablemente querrás una aplicación que sea:

- Eficiente

- Bajo costo

- Fácil de usar

- Te ayuda a ahorrar dinero

- Señala dónde estás gastando de más

No puedo operar sin tener un efecto visual, por eso recomendaría consultar Necesita un presupuesto .

3. Crea una lista de necesidades, deseos y deseos

A continuación, es hora de descubrir cómo me gusta llamar su lista de necesidades, deseos y anhelos.

Necesidades

Gastos básicos de vida:debes gastar este dinero para sobrevivir:

– Alquiler

– Comida

– Utilidades

Quiere

Gastos que desea gastar, pero que no necesariamente necesita gastar:

– Comer fuera

– Aparatos electrónicos

– Salir al cine

Deseos

Gastos que le gustaría gastar, pero que normalmente cuestan mucho y no necesita para sobrevivir:

– Vacaciones

– Viviendas nuevas

– Coches nuevos (no usados)

Determine cuáles de sus gastos se incluyen en la categoría de necesidades, deseos y deseos... y elimine cualquier gasto que no se incluya en la categoría de necesidades.

¿Es eso un poco extremo?

Absolutamente, pero si estás ahogado en deudas, entonces tienes que tomar algunas medidas bastante extremas para salir de ese agujero.

Todo el dinero que ahorras al eliminar tu…

- Quiero

- Deseos

…Ahora debería redirigirse hacia su deuda – y tengo los 2 métodos perfectos a continuación (estrategias 6 y 7) que podrían ayudarle a reducir esa deuda de una manera rápida y eficiente.

4. Comprenda sus objetivos a largo plazo

Cuando comprenda su "por qué", verá que sus acciones se alinean con sus objetivos. .

Aquí tienes un ejercicio que quiero que hagas:

- Piense en sus objetivos a corto plazo, dentro de los próximos 6 a 12 meses

- Piense en sus objetivos a medio plazo, dentro de los próximos 1 a 5 años

- Piensa en tus objetivos a largo plazo, dentro de los próximos 5 años y más

Cuando hago este ejercicio, descubro que profundizo en descubrir lo que quiero (y lo que quiere mi esposo), lo que enciende nuestra motivación mucho más.

Y esa es la clave: Encuentra la chispa que enciende tu inspiración y motivación.

A continuación se detallan mis motivaciones:

- Vivir una vida libre del 9 al 5

- Nunca decepcionar a mi familia

- Nunca preocuparte por pagar las facturas

- Tener tiempo para hacer las cosas que quiero

No puedes salir de tus deudas sin una razón muy clara.

Por eso es tan importante comprender primero sus objetivos a largo plazo, antes de empezar a actuar.

5. Aumente sus ingresos

Piense en el principio de este artículo, donde hablé de 3 reglas simples para salir de deudas y mantenerse libre de deudas:

- Aumenta tu salario

- Disminuye tus gastos

- Combinación de los dos

Hablemos de formas en que puede aumentar sus ingresos.

Y no, no me refiero simplemente a esperar a que tu empleador te dé un aumento...

Imagen:La mujer del dinero milenaria | Fuente:Investopedia

Estará esperando mucho tiempo para que su salario aumente al nivel que necesita para pagar su deuda.

En su lugar, considere aumentar sus ingresos a través de... lo adivinó, un trabajo secundario o mediante ingresos pasivos. !

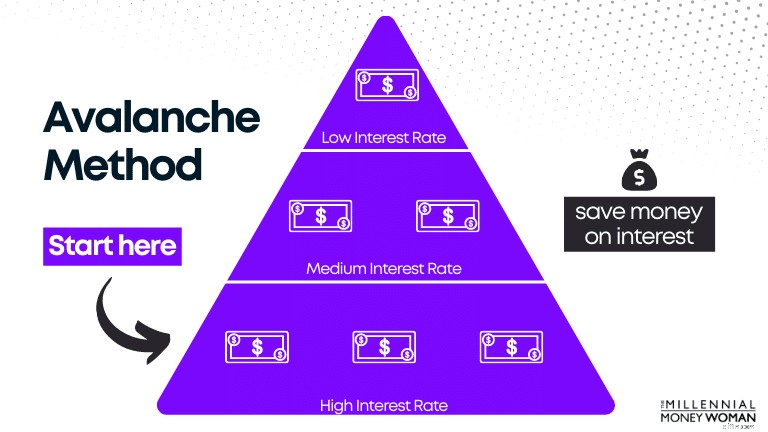

6. Utilice el método de avalancha

Una de mis formas favoritas de salir de las deudas de tarjetas de crédito es utilizar lo que se conoce como el método de la avalancha.

Tome la siguiente ilustración, que clasifica la deuda según la tasa de interés, como ejemplo.

Aquí tienes diferentes niveles de deuda, todos con diferentes tasas de interés.

Realiza pagos mínimos a todas las deudas, excepto a la deuda con tasas de interés altas, donde realiza la mayor cantidad de pagos en un esfuerzo por eliminar la deuda lo más rápido posible (lo que significa más dinero en su bolsillo).

¿Por qué empezamos pagando primero el interés más alto?

Cuanto mayor sea el interés, más dinero saldrá de su bolsillo.

Si elimina primero el pago de intereses más alto, efectivamente “ahorra” dinero en intereses (como en nuestro ejemplo anterior).

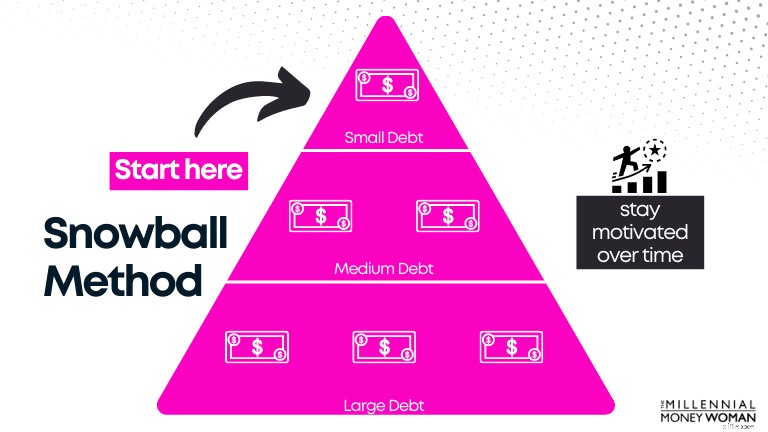

7. Utilice el método de la bola de nieve

El método de bola de nieve es similar al método de avalancha, excepto con una diferencia clave:

- Enumeras la deuda saldo de menor a mayor

Eche un vistazo a la siguiente ilustración, que se parece a la ilustración de Avalanche, excepto que está ordenada según el saldo de la deuda, no la tasa de interés de la deuda.

Observe cómo realiza primero la mayor cantidad de pagos hacia su deuda con saldo más pequeño.

Una vez que se elimina la deuda más pequeña, usted realiza pagos hacia la siguiente deuda más alta.

La razón por la que el método de bola de nieve puede funcionar más eficazmente que el método de avalancha es porque es posible que obtengas más (y más rápido) éxitos con el método de bola de nieve, lo que puede ser muy motivador.

Si ve más éxito en un período de tiempo más corto, su comportamiento se ve reforzado.

Esto, a su vez, significa que es más probable que practiques estos hábitos para tener más éxito.

A continuación, he creado una ilustración para mostrarte los pros y los contras del método de la bola de nieve frente al método de la avalancha:

Los pagos adicionales se realizan el

Préstamo más pequeño

Préstamo con la tasa de interés más alta

Los pagos mínimos se realizan el

Cada deuda mensual (excluyendo la tasa de interés más alta)

Cada deuda mensual (excluyendo la tasa de interés más alta)

Cuando se salda la primera deuda…

Liquidar el siguiente saldo de préstamo más alto

Pague la siguiente tasa de interés más alta

Lo más fácil es mantener el rumbo

Sí

No

Ahorra la mayor cantidad de dinero

No

Sí

¿Tarda el menor tiempo?

Normalmente, sí

A menudo, no

Con el método de la avalancha, aunque matemáticamente te ahorraría más dinero, puede que sea más difícil de practicar en la vida real, ya que puede que tardes más en ver el éxito.

Depende de usted decidir qué estrategia de pago de deuda le ayudará a lograr sus objetivos.

8. Transferencia de saldo con 0% de interés (o APR)

La técnica de transferencia de saldo al 0% de interés es un pequeño y sucio secreto mío, y también he recomendado este truco a algunos de mis jóvenes aprendices profesionales.

Comencemos revisando la definición de transferencia de saldo con 0% de interés.

En otras palabras, no pagará intereses sobre el saldo que acaba de transferir durante el período promocional de 6 a 12 meses, antes de tener que pagar intereses nuevamente sobre su saldo.

Veamos los pros y los contras de una transferencia de saldo del 0%:

Aprovecha la tasa de interés del 0%

Puede tener tasas de interés más altas después de que finalice el “período promocional” del 0%

Mueva el saldo de su deuda existente a una tarjeta de crédito con condiciones potencialmente mejores

Podría haber un cargo por transferencia de saldo

Tipo de método de consolidación de tarjetas de crédito

Corre el riesgo de acumular más deudas en lugar de pagar la existente

Aquí es cuando funcionará la transferencia de saldo del 0% APR:

- Usted se compromete a pagar su deuda durante ese período de 0% APR

Por favor, no seas como uno de mis colegas que conocí:

- Tenía una deuda de tarjeta de crédito de 25.000 dólares

- Transfirió sus $25,000 a una nueva tarjeta de crédito con 0% APR

- En lugar de reducir su saldo durante el período del 0%, acumuló otros $5,000 de deuda de tarjetas de crédito, ¡y terminó teniendo que pagar intereses sobre $30,000 de deuda total!

Si usted es el tipo de persona que no se compromete a pagar sus deudas, entonces esta estrategia para salir de sus deudas no funcionará a su favor, porque corre el riesgo de agregar más deuda a su deuda existente.

Si ese es el caso, sugeriría considerar la estrategia número 9 (consolidar su deuda).

9. Considere consolidar su deuda

El último punto para salir de tus deudas es considerar consolidar tu deuda.

Veamos los pros y los contras de la consolidación de deuda:

Paga tu deuda antes

No eliminará sus problemas financieros, eso depende de usted

Podría pagar menos intereses en general, ya que los planes de consolidación tienen calendarios fijos (a diferencia de las tarjetas de crédito, donde no hay fecha límite de pago)

– Tarifas de originación de préstamos

– Tarifas de transferencia de saldo

– Gastos de cierre

– Cuotas anuales

Por lo general, estos costos se incluyen en su deuda general, por lo que los pagará junto con los pagos mensuales de su deuda.

Simplifica tus finanzas

Inicialmente puede reducir su puntaje crediticio (debido a una investigación crediticia estricta para configurar la consolidación)

Tener un calendario de pagos fijo

Es posible que deba pagar una tasa de interés más alta, dependiendo de su puntaje crediticio

A largo plazo, la consolidación podría mejorar su puntaje crediticio, especialmente si su historial de pagos es consistente.

A largo plazo, la consolidación podría mejorar su puntaje crediticio – especialmente si su historial de pagos es consistente.

La consolidación podría ser una buena idea si:

- Están comprometidos a pagar su deuda y no acumular nuevas deudas

- Tener una buena puntuación crediticia, lo que significa que probablemente puedas calificar para una tasa de interés más baja

- Tienes demasiadas deudas y quieres simplificar tu presupuesto mensual (también conocido como pagar tus facturas en un solo lugar)

Cuenta es una aplicación que recomendaría si buscas:

- Realizar pagos a tiempo

- Ahorre dinero a largo plazo

- Haz tus pagos más fáciles

- Encuentre ayuda para administrar su deuda

- Reduzca la deuda general de su tarjeta de crédito

Para calificar para Tally, debe tener un puntaje FICO mínimo de 660. Debo mencionar que Tally no está disponible en todos los estados.

A continuación se muestra una lista de estados de Estados Unidos que calificarían para Tally:

- Arkansas

- California

- Colorado

- Connecticut

- Florida

- Illinois

- Luisiana

- Massachusetts

- Míchigan

- Minesota

- Nueva Jersey

- Nueva York

- Ohio

- Texas

- Utah

- Washington

- Wisconsin

- Washington D.C.

Si está interesado en explorar otros tipos de préstamos de consolidación de deuda, también le sugiero que consulte Actualizar 👇

Con un préstamo personal a través de Upgrade obtienes una tasa fija y un plazo con una fecha de pago clara.

Esto puede traducirse en ahorros y al mismo tiempo eliminar las sorpresas de tasas de interés altas que pueden cambiar en cualquier momento.

Los fondos se envían directamente a la cuenta que usted elija dentro de un día de su aprobación.

Preguntas frecuentes

¿Cómo salgo de mis deudas sin dinero?

La primera estrategia que consideraría para salir de mis deudas sin dinero, suponiendo que su puntaje crediticio esté relativamente en buena forma, es usar una tarjeta de crédito con transferencia de saldo del 0%.

No tendrás que pagar intereses sobre tu deuda durante un período de tiempo determinado (normalmente entre 6 meses y 12 meses), que es cuando tendrás que comprometerte a pagar tu deuda en la medida de lo posible.

El riesgo que corre al transferir el saldo de su deuda a una nueva tarjeta de crédito con un período promocional de 0% APR es acumular deuda adicional.

¿Cómo puedo pagar mis deudas si estoy en quiebra?

Para pagar su deuda cuando esté en quiebra, comience por crear un presupuesto, aumentar sus ingresos, realizar los pagos a tiempo, determinar sus objetivos a largo plazo, eliminar todos los gastos innecesarios y ser coherente con sus pagos.

¿Cuál es la forma más fácil de salir de las deudas?

La forma más fácil de salir de sus deudas es pagar más que el pago mínimo requerido. Si revisas tu presupuesto y gastos, deja de gastar dinero en cosas que no necesitas. Ese dinero debe usarse para pagar su deuda.

Pensamientos finales

El paso más aterrador para salir de tus deudas es simplemente mirar tu declaración de patrimonio neto y determinar cuánta deuda tienes realmente.

Piénselo de esta manera:

Si comienza el viaje para salir de sus deudas hoy, hoy será el punto más bajo.

Mañana será mejor y pasado mañana también, y así sucesivamente.

Da miedo ver todas esas deudas incobrables, pero es necesario si se quiere construir un futuro financiero sólido.

Recuerda encontrar tu “por qué”:

- Para construir un futuro mejor

- Dejar un legado duradero

- Para ayudar a tu familia a prosperar

Esas son mis razones para seguir trabajando, ganando dinero y generando riqueza.

¿Cuál es tu “por qué”?

Únase a más de 30 000 personas que reciben mis consejos semanales por correo electrónico

Cada sábado por la mañana, recibirás un consejo práctico que te ayudará a ahorrar más dinero, aumentar tus ingresos y multiplicar tu riqueza 👇

Sin spam. Sólo los consejos de mayor calidad en la web.

Únase a más de 30.000 personas y obtenga acceso a consejos, estrategias y recursos exclusivos que no comparto en ningún otro lugar 👇

-

¿Moviente? 4 formas de reducir sus costos

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Maneras divertidas de esconder dinero para un regalo

Las tarjetas con bolsillos con cierre de dinero son un método probado y verdadero de dar dinero en efectivo como regalo. pero les falta un elemento de diversión. Ocultar dinero de forma creativa añade

Artículos Destacados

- ¿Interesado en el comercio de divisas? Esto es lo que necesita saber

- ¿Puede mi arrendador exigirme que me vacune contra el COVID-19?

- Diga lo que piensa y no se disculpe por ello

- 4 consejos para vigilar sus inversiones en 2021

- Dónde encontrar asistencia financiera durante COVID-19

- 8 cosas que nunca debes esconder de tu arrendador

- Cómo y cuándo refinanciar un préstamo personal

- ¿Cuántos ahorros de emergencia necesitan los jubilados?

- Creación de riqueza para principiantes:una guía de seis pasos para la seguridad financiera

-

Las cosas más aterradoras que le suceden a su presupuesto

Las cosas más aterradoras que le suceden a su presupuesto He estado dando vueltas a una idea para una película de terror. El personaje principal lleva una vida bastante normal con un trabajo estable, un apartamento asequible y un socio con quien compartir ga...

-

Viaje libre de deudas:cómo una mujer eliminó $8,400 en 90 días

Viaje libre de deudas:cómo una mujer eliminó $8,400 en 90 días Well Kept Wallet conversa con Lauren Bowling, quien eliminó más de $8,000 en deudas e incluso comenzó un blog al respecto. Descubra qué hizo para pagar su deuda y mantenerse cuerda. ¿Cómo adquirió u...