14 trucos de dinero comprobados para impulsar su futuro financiero

Divulgación: Esta publicación puede recibir compensación de socios enumerados a través de asociaciones afiliadas, sin costo alguno para usted. Esto no influye en nuestras valoraciones y las opiniones son nuestras. Obtenga más información aquí.

Hoy te mostraré 14 trucos para obtener dinero que deberías utilizar.

De hecho, estos trucos para ahorrar dinero te ayudarán:

- Pagar deuda

- Ahorre más dinero

- Gana más dinero

- Invierte más dinero

Vamos a sumergirnos de lleno.

En este artículo

Los 14 mejores trucos para ganar dinero

Tú y yo trabajamos muy duro por nuestro dinero.

Es natural que queramos encontrar formas de mantener y aumentar nuestra riqueza tanto como sea posible.

Sin embargo, no siempre es fácil saber por dónde (o cómo) empezar.

Y es por eso que creé esta lista de los mejores trucos de dinero para que puedas generar riqueza generacional .

Entonces, si estás listo, comencemos con el truco de dinero número 1.

1. Abrir una cuenta de inversión

Uno de los trucos más inteligentes para obtener dinero es abrir una cuenta de inversión lo antes posible.

Ventajas

– Le ayuda a generar riqueza a largo plazo

– Utiliza interés compuesto para hacer crecer sus inversiones

Desventajas

– Volatilidad del mercado de valores

– No verás progreso inmediato

Mejor recurso

Finanzas M1

¿Sabías que más del 50 % de los adultos estadounidenses tienen dinero invertido en el mercado de valores?

El mercado de valores es un gran lugar para hacer crecer su dinero y generar riqueza a largo plazo.

Rara vez te harás rico rápido en el mercado de valores.

Si no me cree, entonces créelo al sexto hombre más rico del mundo:Warren Buffett.

Buffett cree firmemente en la estrategia de inversión "Comprar y mantener" (es decir, comprar una acción y conservarla durante las próximas 3 o 4 décadas para que pueda apreciar su valor).

De hecho, la inversión favorita de Buffett era el fondo indexado S&P 500 (¡también es mi inversión favorita!).

La imagen de arriba muestra el desempeño actual del S&P 500. ¡La Gran Recesión de 2008 parece un pequeño punto en este grandioso gráfico!

Concéntrese en la inversión a largo plazo y probablemente obtendrá ganancias.

De hecho, si hubiera invertido 10.000 dólares en el índice S&P 500 en 1980, esos 10.000 dólares habrían valido más de 760.000 dólares en 2018. !

La inversión a largo plazo también requiere un esfuerzo mínimo.

Con la inversión a largo plazo, simplemente elige un fondo indexado o una acción en la que desea invertir y luego mantener esa acción o fondo durante las próximas dos décadas.

Ahora puede comenzar a invertir abriendo una cuenta de inversión en plataformas conocidas (y gratuitas) como M1 Finance 👇

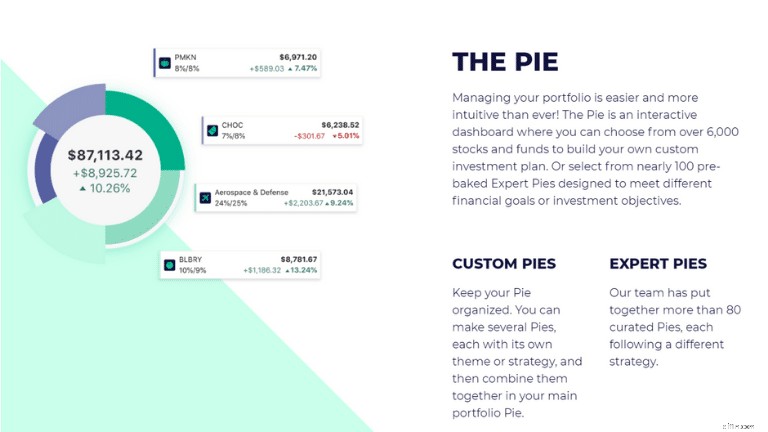

M1 Finance es una aplicación de inversión gratuita en la que puede crear su propia cartera de inversiones utilizando las más de 6000 acciones y ETF que se ofrecen en M1 Finance o seleccionando una de las carteras preseleccionadas de M1 Finance (o "tartas", como se les llama).

Hay 2 tipos de tartas:

- Tartas personalizadas – Puede crear su propia estrategia de inversión a partir de más de 6000 ETF y fondos

- Tartas de expertos – Puede seleccionar entre más de 80 pasteles creados por el equipo de expertos de M1 Finance

La buena noticia es que no es necesario ser un inversor experimentado para empezar a utilizar M1.

Sin embargo, necesitas al menos 100 $ para empezar a invertir con M1 Finance. .

Cualquiera que sea su elección, asegúrese de seguir este truco de dinero y comience a invertir hoy.

Tus cuentas bancarias me lo agradecerán más tarde.

2. Invierte en ti mismo

De todos los trucos para obtener dinero enumerados en este artículo, creo que este es uno que debes implementar y practicar con regularidad.

Ventajas

– Aprende diariamente

– Mejora tus habilidades

– Agregue más valor y gane más

Desventajas

– Consume mucho tiempo

– Podría costar algo de dinero por adelantado

Mejor recurso

Udemy

Invertir en uno mismo es el truco definitivo para la vida.

Invertir en ti mismo es la mejor inversión que puedes hacer.

De hecho, trato de reinvertir entre el 3 % y el 5 % de mis ingresos brutos anuales en mí mismo para hacer crecer mi carrera y mis conocimientos.

Nunca puedes equivocarte al invertir en ti mismo.

A continuación se muestran varios ejemplos que he utilizado en el pasado para reinvertir con éxito en mí y en mi futuro:

- Libros

- Ejercicio

- Seminarios

- Meditación

- Clases en línea

- Iniciar un negocio

- Asistir a eventos de networking

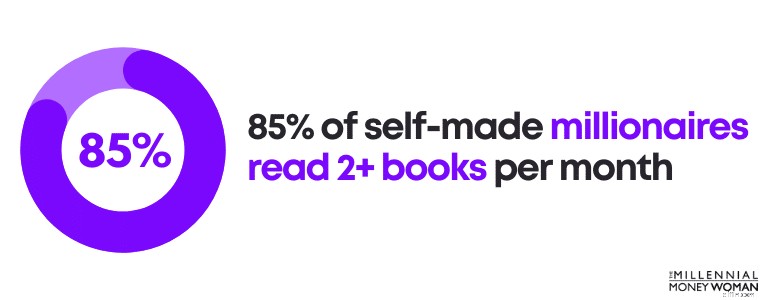

Intento tener como objetivo leer un mínimo de 1 libro al mes para ampliar mis conocimientos y aprender de otras personas exitosas.

¿Sabías que el 85 % de los millonarios que se han hecho a sí mismos leen más de 2 libros al mes?

Algunos de mis libros favoritos incluyen:

- La brecha de comportamiento por Carl Richards

- La mente millonaria, por el Dr. Thomas J. Stanley

- El monje que vendió su Ferrari de Robin Sharma

- El sutil arte de que te importe un carajo, de Mark Manson

Estos libros contienen muchísimo conocimiento, ya sea sobre psicología, dinero, vida o simplemente un propósito.

También me encanta tomar clases en línea como una forma de invertir en mí mismo.

Si bien nada me encantaría más que volver a la universidad y convertirme en un eterno estudiante, aprendiendo materias desde astronomía hasta aritmética, no quiero gastar cientos de miles de dólares en un título.

Ahí es donde los programas de clases en línea como Udemy han jugado un papel importante en mi desarrollo 👇

Udemy es una plataforma en línea que ofrece lo siguiente:

- 65 idiomas

- 70.000 instructores

- 40 millones de estudiantes

Uno de mis cursos favoritos que ofrece Udemy y que puede resultar útil, especialmente si estás planeando iniciar tu propio negocio, se llama: Un MBA completo en 1 curso .

También quiero señalar que invertir en tus conocimientos no es la única forma de invertir en ti mismo.

También puedes invertir en tu:

- Salud mental

- Salud física

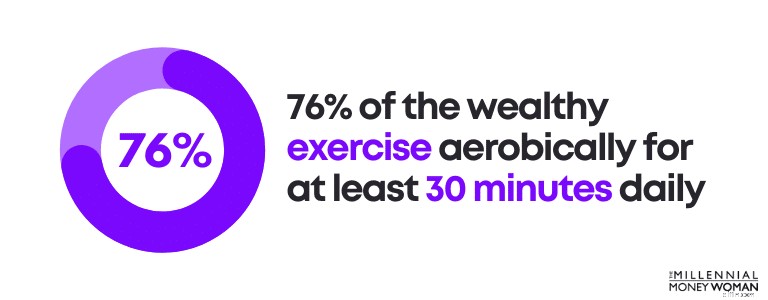

De hecho, el 76% de las personas adineradas hacen ejercicio aeróbico durante al menos 30 minutos al día.

Personalmente, haz ejercicio:

- Disminuye mi estrés

- Mejora mi condición física

- Me ayuda a mantener la concentración

- Aumenta mi felicidad

En general, el ejercicio es algo bastante positivo en mi vida, por lo que hago ejercicio durante al menos 30 minutos, 5 veces por semana.

Toma en serio este truco para ganar dinero: Invertir en uno mismo probablemente generará los mayores rendimientos.

3. Monetice su cuenta de redes sociales

Un gran truco de dinero que puedes utilizar para obtener ingresos pasivos está monetizando tu cuenta de redes sociales.

Ventajas

– Ganas dinero compartiendo productos/servicios de afiliados

Desventajas

– Se necesita tiempo para crear una audiencia

Mejor recurso

Dominio X

Lo creas o no, puedes ganar dinero con tu cuenta de redes sociales.

De hecho, desde que abrí mi cuenta de Twitter hace poco más de un año, ¡he podido ganar $1000 con mi perfil de redes sociales!

Antes incluso de empezar a pensar en dinero, debes asegurarte de tener algunas de las estrategias básicas implementadas.

Estas estrategias incluyen:

- Crear una marca

- Usar imágenes de alta calidad

- Tomarse el tiempo para elaborar una gran biografía

- Incluyendo la URL de su sitio web (si tiene una)

Como ejemplo, así es como se ve mi perfil de redes sociales:

Si bien no digo que mi perfil en las redes sociales sea perfecto, sí digo que mi perfil parece funcionar, ya que gano entre 200 y 300 seguidores por día.

Sin embargo, monetizar tu cuenta de redes sociales no se trata sólo de la apariencia, la estética o la sensación de tu perfil.

También tiene que ver con:

- Tu nicho

- Tu contenido

- Tu compromiso

Antes de monetizar, debes determinar en qué tipo de nicho planeas estar.

Los nichos en las redes sociales podrían incluir:

- Comida

- Viaje

- Fitness

- Finanzas

- Comedia

- Relaciones

Sin embargo, puedes profundizar aún más, como hice yo. Mi nicho son las finanzas, pero me centro específicamente en las finanzas para los millennials.

Una vez que tengas tu nicho de mercado, es hora de centrarte en tu contenido.

En otras palabras, es mejor que se asegure de que su contenido agregue valor para su audiencia antes de comenzar a promocionar productos y servicios.

Si necesita ayuda para estructurar su contenido, consulte esta guía de creación de contenido, X Mastery. .

Recuerde que no puede comenzar a promocionar productos/servicios sin antes agregar valor.

Generar confianza lleva tiempo, así que no espere que su audiencia comience a comprarle si no agrega valor a sus vidas a través de contenido excelente.

Una vez que se haya generado la confianza, es hora de considerar a qué productos o servicios le gustaría afiliarse.

Cuando funciona, el marketing de afiliación es como una máquina de imprimir dinero bien engrasada.

Cuando no es así, es sólo un montón de tiempo perdido y frustración de su parte.

Aprenda los entresijos del marketing de afiliación en las redes sociales realizando el X Mastery curso, que puede transformar su viaje hacia el dinero.

Relacionado:Cómo ganar dinero en Twitter

4. Cree un presupuesto sólido

Si desea ahorrar dinero rápidamente, uno de los mejores trucos para ahorrar dinero es crear un presupuesto sólido.

Ventajas

– Ahorra más dinero

– Reducir costes innecesarios

– Manténgase al día con sus gastos

Desventajas

– Consume mucho tiempo

– Podría causar ansiedad si nunca antes has hecho un presupuesto

Mejor recurso

YNAB (también conocido como Necesitas un presupuesto)

Crear un presupuesto , en mi opinión, es uno de los mejores trucos de dinero que puede mejorar tu futuro financiero.

¿Alguna vez has hecho un viaje largo por carretera?

Lo más probable es que, si quieres llegar a tu destino a tiempo, probablemente necesites un GPS, un mapa físico, navegación para iPhone, etc.

A menos que tengas memoria fotográfica, probablemente no llegarás a tiempo a tu destino (si es que llegas) sin un mapa.

Tu presupuesto es tu mapa financiero.

He aquí por qué necesita un presupuesto lo antes posible:

- Los presupuestos le ayudan a eliminar gastos innecesarios

- Los presupuestos le ayudan a cambiar su comportamiento de gasto

- Los presupuestos le ayudan a comprender sus patrones de gasto

- Los presupuestos le ayudan a centrarse en sus objetivos financieros a largo plazo

Sé que la palabra "b" probablemente no sea un tema que le entusiasme.

De hecho, conozco a muchas personas que tienden a evitar el presupuesto porque:

- No saben cómo empezar

- No entienden completamente qué es un presupuesto

- Tienen miedo de saber cuánto están gastando realmente

Y para ser honesto, yo tampoco sabía cómo empezar a hacer un presupuesto, hasta que comencé a repasar mis habilidades de finanzas personales.

A continuación se detallan las reglas generales de presupuesto que me ayudaron a pasar de tener $3000 en deudas de tarjetas de crédito (cuando era estudiante universitario) a pagar todas mis deudas y ahorrando más del 70% de mis ingresos brutos anuales.

Deuda mensual de vivienda

<28% ingreso mensual bruto

Deuda total mensual del consumidor

<20% ingreso mensual neto

Pagos mensuales totales de la deuda

<36% ingreso mensual bruto

Jubilación y Ahorro

> 20% ingreso bruto mensual

Cuando menciono la categoría “jubilación y ahorro”, me refiero a una estrategia de inversión y ahorro a largo plazo.

Es decir, no planee tocar este dinero hasta que esté a punto de jubilarse.

Piénselo de esta manera:

Si desea jubilarse sin preocupaciones financieras, probablemente tendrá que hacer más de lo que sugiere la regla general "promedio".

Si quieres estar por encima del promedio, tendrás que hacer lo que la persona promedio no haría.

Y ahí es donde un presupuesto marcará una gran diferencia en su situación financiera.

¿Estás listo para hacer un cambio en tu vida?

Empieza creando tu perfil (es gratis) con YNAB (también conocido como You Need A Budget) .

YNAB, en mi opinión, es la mejor aplicación de presupuesto que existe.

Registrarse es 100 % gratuito y obtendrás una prueba gratuita durante 34 días (a menos que seas un estudiante universitario, en cuyo caso YNAB es completamente gratuito durante 1 año).

A continuación se presentan algunas ventajas y desventajas de YNAB:

Aplicación estrictamente presupuestaria

Sin informes

Seguimiento visual de gastos

No tan intuitivo

Personalizable

Sin función de inversión

Se sincroniza con más de 12 000 bancos

El servicio de atención al cliente no está disponible por teléfono

Esto es lo que los usuarios primerizos de YNAB afirman haber ahorrado con YNAB:

- Primeros 2 meses:$600 ahorrados

- Primer año:$6000 ahorrados

Entonces, si desea comenzar a ahorrar dinero, eliminar gastos innecesarios y avanzar hacia un futuro financiero mejor, uno de los mejores trucos para obtener dinero es hacer un presupuesto.

Lectura recomendada:Revisión de YNAB

5. Pagar la deuda con intereses elevados

Uno de los trucos monetarios más críticos es pagar la deuda con intereses altos lo antes posible.

Ventajas

– Libera flujo de caja

– Le ahorra dinero

Desventajas

– Podría afectar su flujo de caja mientras paga su deuda con intereses altos

Mejor recurso

Cuenta

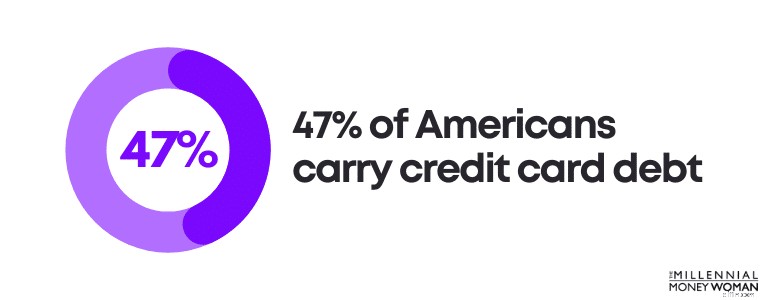

¿Sabías que el 47% de los estadounidenses tienen deudas de tarjetas de crédito?

Eche un vistazo a los pasivos (también conocidos como deudas) que debe.

Algunos ejemplos de deuda incluyen:

- Préstamo de coche

- Hipoteca

- Tarjetas de crédito

Pero no todas las deudas son iguales.

De hecho, algunas deudas incluso se consideran "deudas inteligentes".

Deuda con altas tasas de interés que se utiliza para comprar activos que se deprecian

Deuda con tipos de interés bajos que se utiliza para comprar activos que se aprecian

Por ejemplo, la deuda de tarjetas de crédito se consideraría deuda incobrable, mientras que la deuda hipotecaria se consideraría deuda inteligente.

Las tarjetas de crédito no sólo casi siempre compran activos que se deprecian (como aparatos tecnológicos, ropa, etc.), sino que también tienen tasas de interés muy altas.

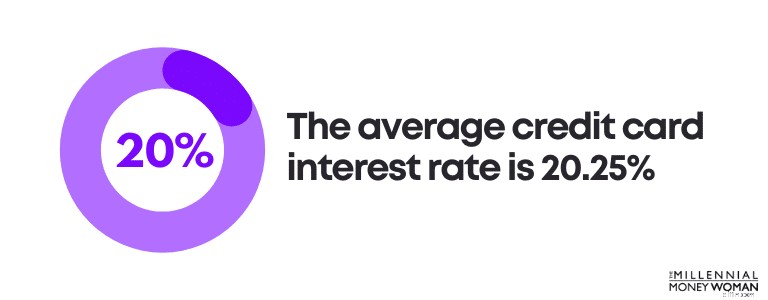

De hecho, la tasa de interés promedio de las tarjetas de crédito es del 20,25%.

Desafortunadamente, la deuda promedio de tarjetas de crédito individuales ha aumentado en los últimos años y no parece que esa tendencia vaya a retroceder en el corto plazo.

Hagamos algunos cálculos:

Supongamos que tiene un saldo de deuda de tarjeta de crédito promedio de $6270 y paga una tasa de interés promedio del 20,25%.

Este es el interés que pagaría:$1269,68.

En otras palabras, estarías pagando $1269,68 además de su deuda original, que es de $6,270.

Por eso creo que es clave saldar primero la deuda con intereses altos.

A continuación se presentan algunas estrategias que podría considerar implementar para deshacerse de la deuda de tarjetas de crédito:

- Considere la consolidación de deudas de tarjetas de crédito

- Paga más que el mínimo mensual

- Considere una transferencia de saldo de tarjeta de crédito con tasa de interés del 0 %

- Considere pagar primero la deuda con la tasa de interés más alta

Personalmente, prefiero pagar primero la tasa de interés más alta (sin dejar de hacer los pagos mínimos mensuales de todas las demás deudas).

¿Se siente abrumado por la cantidad de pagos de deuda que tiene que hacer?

En ese caso, es posible que desee considerar la consolidación de deuda.

Entonces, en lugar de realizar 7 pagos diferentes a 7 compañías crediticias diferentes, solo tiene que realizar 1 pago a 1 compañía crediticia nueva.

Como ocurre con todo, hay pros y contras.

Echemos un vistazo a los pros y los contras de la consolidación de deuda a continuación:

Simplificación

Tarifas iniciales

Tasas de interés más bajas

Podría aumentar las tasas de interés

Plan de pago estructurado

No es bueno si no realiza pagos

Podría reducir los pagos mensuales

Solución temporal

Otro beneficio de la consolidación de deuda es que, suponiendo que realice todos los pagos a tiempo y en su totalidad, tiene el potencial de aumentar su puntaje crediticio. .

Si está considerando la consolidación de deudas, le sugiero que consulte Tally

Tally hace que sea sencillo estar al tanto de tus tarjetas de crédito.

Escaneas tus tarjetas. Si califica, Tally le brinda una línea de crédito con una APR baja y administra todos sus pagos.

Sin cargos por pagos atrasados. Sin trucos. Simplemente una forma más rápida de pagar sus saldos.

Lo más importante que puedo decir es idear un plan de juego para salir de las deudas. .

Este es uno de mis trucos de dinero favoritos porque puede ayudarte a encontrar la paz y avanzar hacia tus otras metas financieras.

6. Crear un fondo de ahorro de emergencia

Uno de los trucos de dinero más fáciles es prepararse para gastos futuros inesperados creando y manteniendo un fondo de ahorro de emergencia.

Ventajas

– Le ayuda a evitar endeudarse con tarjetas de crédito

– Le ayuda a aliviar cualquier estrés en caso de emergencias financieras

Desventajas

– Tasas de interés bajas

– Puede que tarde un poco en depositar fondos en su cuenta de emergencia

Mejor recurso

Banco CIT

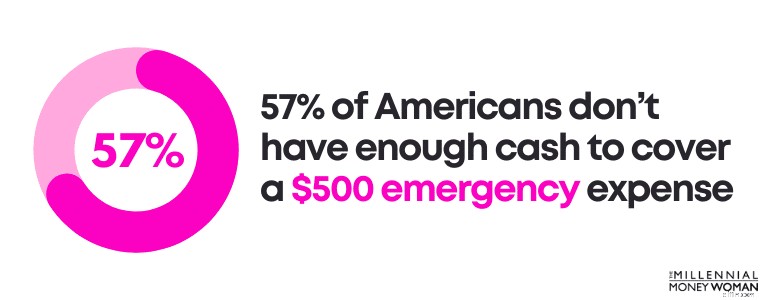

¿Sabía que el 57 % de los estadounidenses no tiene suficiente efectivo para cubrir un gasto de emergencia de $500?

Todo el tiempo ocurren emergencias inesperadas, como:

- Un neumático pinchado

- Una visita al veterinario

- Un techo con goteras

Los acontecimientos inesperados son simplemente parte de la vida, por lo que depende de nosotros prepararnos para las sorpresas que la vida nos deparará de vez en cuando.

Lo hacemos utilizando un fondo de ahorro de emergencia.

A continuación le indicamos cómo adaptar su cuenta de fondo de ahorro de emergencia a su situación personal:

- Determine sus necesidades básicas de vida mensuales

- Multiplica este número por 3-6

Por lo general, puedes determinar tus necesidades básicas mensuales siguiendo un presupuesto (si aún no lo has hecho, consulta YNAB). , que es gratuito durante los primeros 34 días).

Un presupuesto puede ayudarte:

- Seguimiento de tus ingresos

- Seguimiento de tus gastos

- Reduzca costes innecesarios

Entonces es hora de hacer algunos cálculos.

Entonces, digamos que descubre que gasta alrededor de $3,000 por mes en necesidades básicas (como alquiler, servicios públicos, pagos del automóvil, etc.).

Aquí tienes el alcance de tu fondo de ahorro de emergencia:

$9,000

$18,000

Ahora bien, ¿cuándo debería ahorrar 6 meses de gastos de subsistencia en comparación con solo 3 meses de gastos de subsistencia ahorrados?

Echemos un vistazo:

– Estás sano

– Tus ingresos son estables

– No tienes muchas deudas

– Podrías encontrar fácilmente otro trabajo

– Tu coste de vida mensual es bajo

– Su pareja/cónyuge tiene ingresos estables

– Tienes otras fuentes de dinero que podrías utilizar

– Tienes hijos

– Tu trabajo no es estable

– Tienes muchas deudas

– Tus ingresos fluctúan

– Has tenido algunos problemas de salud

– Sería difícil encontrar un nuevo trabajo

– Tu pareja/cónyuge no tiene trabajo

Asegúrese de tener una visión más amplia de su situación general.

Ahora, si desea comenzar a ahorrar dinero en un fondo de ahorro de emergencia, le recomendaría abrir una cuenta de ahorro en línea de alto rendimiento en lugar de una cuenta de ahorro bancaria normal.

He aquí por qué:

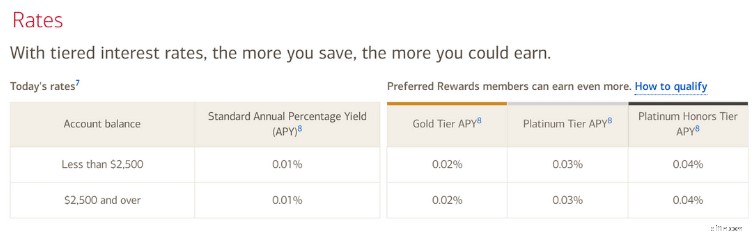

Una cuenta de ahorros regular de un banco tradicional (como Bank of America) ofrece tasas de interés mínimas.

Como puede ver, las tasas de interés oscilan entre el 0,01% y el 0,02%.

Eso es una tontería.

Ahora bien, si abriera una cuenta de ahorros de alto rendimiento en línea con CIT Bank (que es gratis), podría ganar un 4,05 % APY.

¡Esa es una gran diferencia!

Por otro lado, los bancos en línea como CIT Bank generalmente tienen costos más bajos que las tiendas físicas.

Por ese motivo, los bancos en línea pueden darse el lujo de ofrecer a sus clientes altas tasas de interés.

Y aunque una tasa de interés del 4,05 % no se parece en nada al rendimiento del 7 % al 10 % que podría obtener en el mercado de valores , tener algo de efectivo a mano para emergencias es un truco seguro para protegerte contra lo inesperado.

7. Invierta su cambio de repuesto

Si vas de compras y compras algo, normalmente recibes algún tipo de cambio.

Y un truco sencillo para ganar dinero es empezar a invertir el cambio que te sobra.

Ventajas

– Genera riqueza a largo plazo

– Forma consistente de invertir

– Las pequeñas cosas pueden marcar una gran diferencia

Desventajas

– Progreso lento (pero constante)

Mejor recurso

Bellotas

No es fácil construir un patrimonio neto considerable en el mundo actual.

De hecho, el patrimonio neto medio de estadounidenses menores de 35 años es de $14,000.

Si su objetivo es jubilarse anticipadamente, obtener libertad financiera o simplemente generar riqueza sostenible a largo plazo, deberá empezar a invertir. .

¿Estás listo para comenzar a invertir, incluso si solo son $5 al mes?

En caso afirmativo, considere abrir una cuenta con Acorns 👇

Acorns es una plataforma de inversión que le brinda la oportunidad de abrir una cuenta por tan solo $5.

Y aquí está la mejor parte: ¡Acorns ofrece una función, llamada función de redondeo, que invierte el cambio sobrante!

También puede utilizar un multiplicador de redondeo de hasta 10x para acelerar sus inversiones.

A medida que gasta más dinero, la función de redondeo continúa redondeando el cambio sobrante.

Una vez que el cambio redondeado equivale a $5, Acorns automáticamente retira $5 de su cuenta corriente vinculada y los invierte en su cuenta de Acorns.

Tú gastas, Acorns invierte.

Y eso es lo que me gusta de este truco de dinero: Es automático y lo que está fuera de la vista, fuera de la mente.

8. Corta tus suscripciones

Ahorre más dinero casi de inmediato eliminando sus suscripciones.

Ventajas

– Ahorre dinero al instante reduciendo los costos de suscripción

Desventajas

– Podría causar algo de estrés

– Puede llevar algún tiempo hablar por teléfono con el servicio de atención al cliente

Mejor recurso

Dinero cohete

¿Cuándo fue la última vez que revisaste cuánto pagas por tus suscripciones?

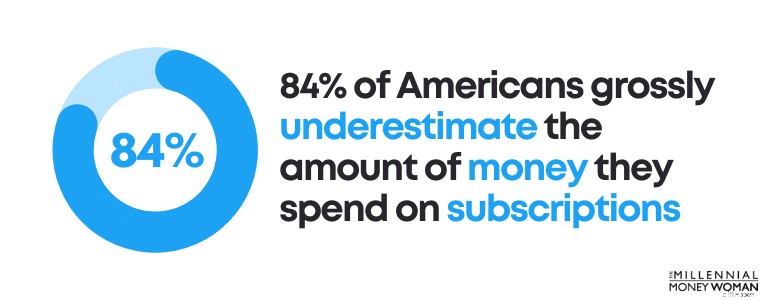

Es importante revisar su gasto en suscripciones mensuales porque estudios recientes han demostrado que el 84 % de los estadounidenses subestiman enormemente la cantidad de dinero que gastan en suscripciones.

De hecho, la mayoría de las personas sienten que gastan un 197% menos en servicios de suscripción de lo que realmente gastan.

¿Por qué subestimamos nuestros costos de suscripción?

A continuación se presentan algunas razones:

- Los costos de suscripción aumentan con los meses

- Es muy fácil registrarse en los servicios de suscripción

- Algunos costos de suscripción son tan bajos que te olvidas de ellos

De lo contrario, corta la grasa.

Así es como puedes reducir la grasa con los costos de tu suscripción:

- Revisa tu presupuesto

- Identificar todos los costos de suscripción mensual

- Determine qué suscripciones utiliza constantemente

- Concluya con los servicios de suscripción que no necesita

Una vez que haya determinado qué suscripciones no necesita, tendrá varias opciones abiertas.

Sus opciones pueden incluir:

- Cancela tu servicio de suscripción

- Negocia tu suscripción a un coste menor

- Considera compartir el costo con tus amigos/familiares

Sinceramente, solo me quedo con los servicios de suscripción más importantes.

A continuación se muestra una lista condensada de mis suscripciones mensuales:

- Wifi

- Netflix

- Amazon

- Factura de teléfono móvil

- Software antivirus

Y para mí, eso es todo.

Ni siquiera tengo membresía en un gimnasio:salgo a correr por la acera y tengo un DVD que compré hace mucho tiempo y que uso todas las mañanas para entrenar.

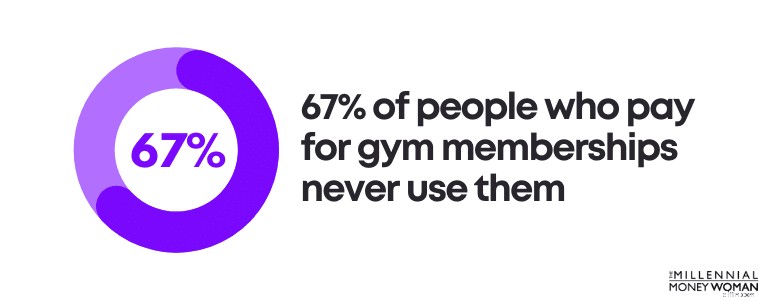

De hecho, ¿sabías que el 67% de las personas que pagan membresías en gimnasios nunca los usan?

¿Pero adivina qué?

Puedes todavía reduzca sus costos de suscripción, incluso si ya redujo la grasa y eliminó las suscripciones innecesarias.

Una forma de ahorrar potencialmente cientos de dólares al año es utilizar el servicio Rocket Money 👇

Rocket Money te ayuda a controlar tus suscripciones al:

- Seguimiento de sus suscripciones

- Crear un presupuesto que funcione para usted

- Negociando las mejores tarifas en tus suscripciones

Lo que me gusta de Rocket Money es que esta aplicación crea una imagen para que puedas comprender mejor cuánto estás gastando y para qué servicio de suscripción.

Aquí está la otra parte interesante de Rocket Money:

Negocia los costos de suscripción por usted para que obtenga las mejores tarifas posibles.

Rocket Money podría ahorrarle dinero al:

- Reducir sus facturas de cable

- Obtener reembolsos por cargos por pagos atrasados

- Reducir las facturas de tu teléfono móvil

- Obtener reembolsos por cargos por sobregiro

- Reducir las facturas del seguro de su automóvil

Cortar tus servicios de suscripción es uno de los mejores trucos para ahorrar dinero porque puedes ahorrar mucho dinero a largo plazo.

9. Obtenga una aplicación de recompensa de reembolso en efectivo

Si eres un experto en ahorrar dinero, quizás uno de los mejores trucos para ahorrar dinero sea registrarte en una aplicación gratuita de recompensas de reembolso en efectivo.

Ventajas

– Con cada compra que haces, ganas un poco de dinero

Desventajas

– Sólo las tiendas asociadas le ofrecerán la oferta de devolución de efectivo

– Podría llevar algún tiempo acostumbrarse a cargar recibos

Mejor recurso

soltar

Lo creas o no, puedes ganar dinero mientras compras tus artículos cotidianos descargando aplicaciones de recompensas de reembolso en efectivo.

Por ejemplo, puedes recuperar dinero con cosas como:

- Viaje

- Ropa

- Comida rápida

- Comestibles

…Entiendes mi punto.

Una de las mejores aplicaciones para ganar dinero mientras compras tus artículos cotidianos está la aplicación de devolución de efectivo, Drop (es gratis) 👇

Recuerde: Es importante continuar con su comportamiento de compra habitual.

Tenga en cuenta que no todas las tiendas en las que compre ofrecerán recompensas de devolución de efectivo con Drop.

La obtención de una recompensa de devolución de efectivo depende de si la tienda en la que compra se ha asociado con aplicaciones de recompensas de devolución de efectivo.

Drop se ha asociado con más de 2000 minoristas, incluidos:

- Kroger

- Grapas

- Expedia

- Walmart

- Ultra Belleza

- El depósito de casa

Claramente, hay una gran lista de tiendas en las que puedes comprar.

Las recompensas de devolución de efectivo podrían ser un gran truco para ahorrar algo de dinero extra, especialmente si compras en los principales minoristas asociados con tus aplicaciones de devolución de efectivo.

10. Gana dinero mientras miras televisión

Uno de mis trucos de dinero favoritos es ganar dinero mientras veo televisión completando encuestas en línea.

Ventajas

– Gana dinero rápidamente

Desventajas

– Consume mucho tiempo

– No es una forma rápida de hacerse rico

– Solo ganas entre $0,25 y $0,75 por encuesta

Mejor recurso

ySentido

Me sorprendió la primera vez que escuché que podía ganar dinero:

- Ver televisión

- En pijama

- Mientras desayunas

Eso me sonó bastante épico.

¿Cómo puedes ganar dinero de una manera tan vaga?

Registrándose en sitios web de encuestas como ySense (es gratis) 👇

Con plataformas de encuestas como ySense, no solo le pagan por realizar encuestas.

De hecho, puedes recibir un pago si:

- Jugar

- Realizar encuestas

- Revisar productos

- Únase a grupos focales

- Comparte tus opiniones

- Compartir actividad de navegación digital

Comencé a ganar dinero con plataformas de encuestas en línea cuando estaba en la universidad, especialmente en esos días en los que no tenía clases, estudiaba ni trabajaba.

Fue una manera estupenda (y fácil) de ganar dinero extra.

También debo mencionar que realizar cada encuesta probablemente podría llevar entre 5 y 20 minutos, por lo que esta solo es una buena opción si estás haciendo algo adicional (como mirar televisión).

Con Survey Junkie , (una de las plataformas de encuestas en línea más populares), le pagan en puntos (normalmente 1 punto =1 centavo) y puede canjear estos puntos por dinero en efectivo solicitando un pago a través de:

- PayPal

- Tarjetas de regalo

Normalmente, necesitarás al menos $10 en tu cuenta (o 1000 puntos) para canjear y retirar tu efectivo.

Existen otras plataformas en las que también puedes ganar dinero completando encuestas, viendo vídeos, leyendo correos electrónicos y cosas por el estilo.

These alternative (free) platforms include:

- MyPoints

- Swagbucks

- Zap Surveys

- Inbox Dollars

If you’re looking to earn a few dollars here and there, completing online surveys is definitely a great money hack to consider.

11. Build Your Credit

Did you know that building credit is a money hack that can save you a lot of money down the road?

Pros

– Improved credit could decrease interest rates for big ticket purchases

Cons

– Could take time

– Could hurt more if you miss any payments

Best Resource

Self

Are you a college student with no credit or are you just emerging from a nasty bankruptcy and/or divorce, so your credit took a nosedive?

Then it’s important to rebuild your credit ASAP.

Credit can help you get access to:

- Car loans

- Credit cards

- Business loans

- Mortgage for a home

If you have a good credit score, typically it’s a lot easier to get access to loans – and good credit also typically gives you a lower interest rate on the loans you plan to take out (which means more money in your pocket).

So what is good credit, exactly?

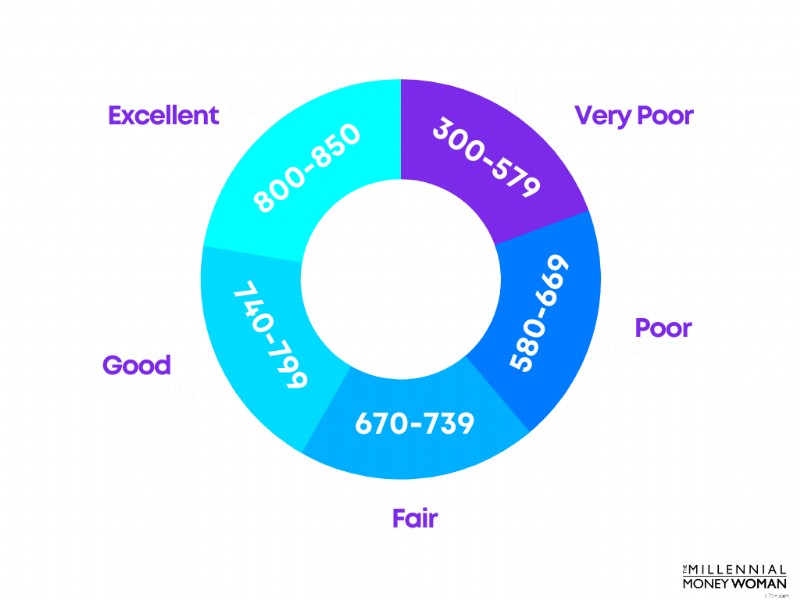

Your credit score is commonly determined by what is known as your FICO® Score, and scores generally range from 300 to 850.

Check out the FICO® Scores below:

You’ll want to aim for a minimum credit score of around 670 to 739.

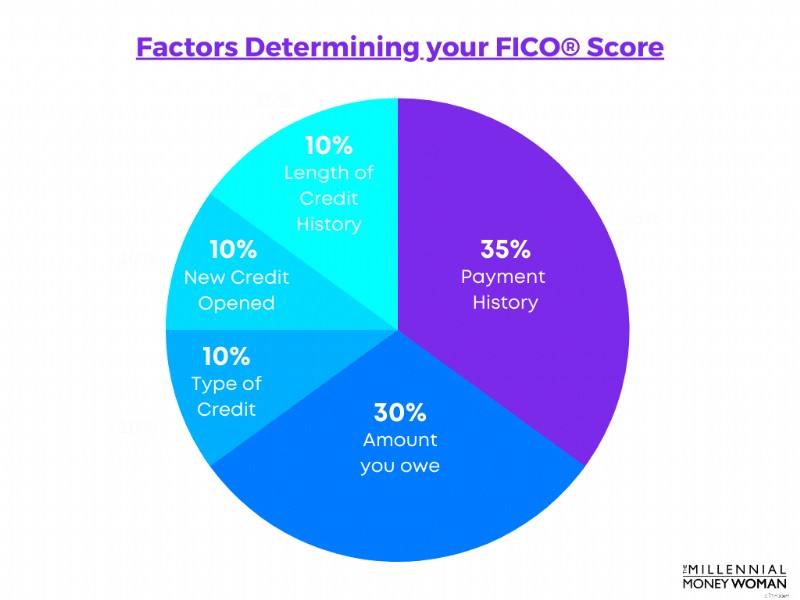

However, building up a good credit score typically takes time, because a large percent of your FICO® Score is based on your payment history.

Take a look at the components making up your FICO® Score, below:

On the bright side, only a very small percent of Americans have a low credit score, with 11.1% of Americans maintaining a FICO® Score below 550.

Good credit scores not only get you access to loans for big-ticket purchases, but good credit scores can also help you save money in the long run.

Here’s a list of reasons why good credit scores can make a difference:

- Can lower car insurance rates

- You can borrow at lower interest rates

- Increased chance for credit card approval

- Faster approval to rent homes/apartments

- Could avoid security deposits for utility services

Well, if you have no credit or if your credit is poor, I have an app for you.

The best DIY credit builder app, in my opinion, is known as Self 👇

Self, in effect, is a credit builder loan.

Here’s how it works:

- You take out a “loan”

- The loan is not immediately deposited into your bank account

- Instead, the loan is held in an FDIC insured CD, in your name

- You make timely payments in full to unlock the loan in the CD

After you’ve made all payments for the loan, the money held in the FDIC insured CD is released to you.

I like credit builder loans because they can help you:

- Establish a payment history

- Establish your credibility to make timely payments

- Help boost your credit score, as your transactions are reported to the credit bureaus

The “loan” itself could be for as little as $600 to $1,800 dollars, and you could repay your loan for either $25 to $150 per month.

You could also pay back your loan early.

Every time you make a payment, your transaction is reported to the 3 credit bureaus, so your credit score increases!

12. Meal Prep

One of the ultimate money hacks is preparing, cooking, and freezing your meals the Sunday before your workweek starts.

Pros

– Saves you hassle

– Saves you money

Cons

– Takes time

– Could be stressful cooking so much food

Did you know that the average American spends about $3,000 per year in just eating out?

You might be thinking that it’s not possible to spend $3,000 on food that’s prepared outside of your home – and that’s where I encourage you to take a look at your budget.

Eating out is expensive.

In fact, restaurants, on average, markup their food by roughly 300% so they make a profit!

I don’t blame restaurants, because they have to make their money somewhere, right?

If you’re going out to eat, then you’re really paying for:

- Service

- Convenience

- The type of food

Instead of paying the 300% markup number and eating food that wasn’t handled by you, consider meal prepping.

Each meal, be it lunch or dinner, is prepared in advance and frozen so that all you have to do, is take out your frozen meal, heat it up, and eat it!

Now, obviously meal prepping isn’t just fun and fashion.

Here are some things that go into meal-prepping:

- Money – you have to buy groceries in bulk

- Time – you have to find time to cook your meals

- Skills – you have to be somewhat comfortable with cooking

- Comfort – you have to be ok bringing lunch to work instead of eating out

When you do go bulk grocery shopping, remember you can use cash back rewards apps like Drop , where you can earn money on everyday grocery items!

If and when you do decide to eat out, I would highly suggest tracking your expenses in a budget.

If you haven’t yet, consider opening an account with YNAB (it’s free for 34 days!) to track your expenses and give you a better idea on your budget.

Below are some of the best foods that I used to meal prep:

- Pasta and meat

- Chicken and rice

- Hard-boiled eggs

- Salad and salmon

- Chicken and salad

Granted, not all of my meals would last for exactly 7 days, sometimes my meal prepping efforts would only last for a few days – which is perfectly ok.

Meal prepping is a great money hack to help you save money and get ahead of your budget.

13. Optimize Your 401k (or 403b) Investing Strategy

Did you know that one of the most important money hacks is optimizing your employer-sponsored retirement plan?

Pros

– Grow your wealth for the long term

Cons

– You have to stay invested even if markets are volatile

Best Resource

Blooom

Employer-sponsored retirement plans are structured to help you prepare and save more money for your retirement.

Employer-sponsored retirement plans include:

- 401(k)’s

- 403(b)’s

- 457(b)’s

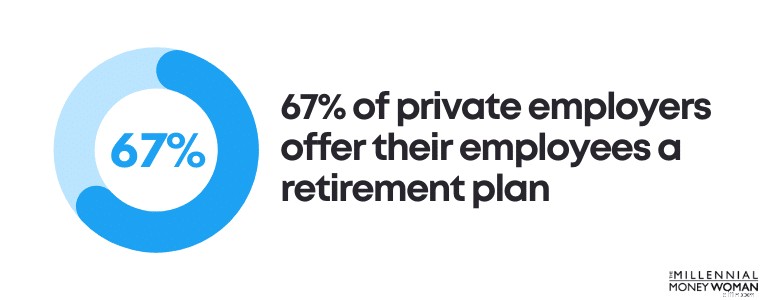

In fact, in the modern-day and age, 67% of private employers offer their employees access to a retirement plan.

Typically speaking, 401(k) plans are the most common type of employer-sponsored retirement plan.

Do you have access to an employer retirement plan?

If so, it’s time to take a look at your investments and how you can optimize your money in the stock market.

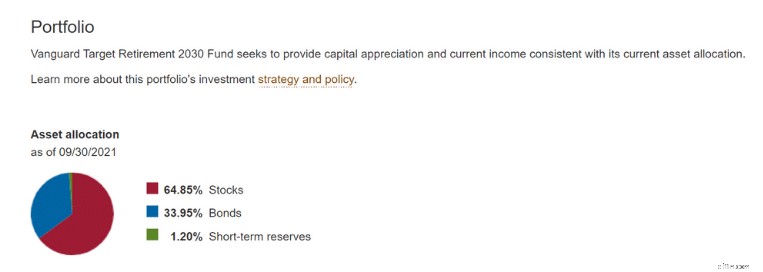

Typically speaking, when you enroll in your employer-sponsored plan, you typically are slotted into a pre-set investment fund, which often is a target-date fund.

In other words, with a target-date fund, you typically don’t have to do anything except continue making your contributions.

The closer the current year to the target date fund year, the more conservatively invested the fund will be.

As an example, the 2030 target-date fund (above) has 65% of the assets in stocks and 33% of the assets in bonds.

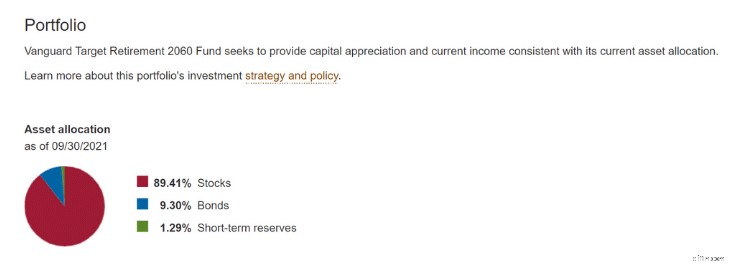

Now compare the 2030 target-date fund to a 2060 target-date fund, for example.

As you can see, the further out your expected retirement date, the more tilted your asset allocation will be toward stocks.

Stocks offer more growth opportunities in the long run.

So what are the pros and cons of target-date funds?

Simple

Typically more expensive than other investment options

You don’t have to do anything

No flexibility

Professionally managed fund

No customization

Personally speaking, I would not want to pay more for a product that’s not even customized to my risk tolerance and my life goals.

Does that sound like you, too?

If so, then I would suggest you consider downloading the app known as Blooom (yes, that’s with 3 o’s!).

Blooom integrates with your employer-sponsored retirement plan (like a 401(k)) as well as with your Traditional and Roth IRAs, and offers a customized investment management approach to your money.

Here’s why you should use Blooom:

- Reduces your hidden expense ratios

- Builds a customized investment portfolio

- Adjusts your investments throughout the year

- Builds a portfolio based on your financial goals

All you have to do is link your retirement accounts with Blooom, and the investment app helps you stay on track with your portfolio.

While customizing your investment account allocation might not seem like a major money hack today, in the future, having a customized portfolio that helps reduce hidden fees could help you save $100,000’s.

14. Buy Cheap Term Life Insurance

If you’re young and you’re planning to start a family, then buying life insurance should be on your priority list.

Pros

– Financially protect your family

– Pass a death benefit on, tax-free

– Term life insurance is the cheapest form of life insurance

Cons

– May take some time to sign up

– You’ll have to go through underwriting and potentially medical exams

Best Resource

Fabric

One of my all-time favorite money hacks is buying cheap term life insurance as a Millennial to financially protect my family.

If you outlive the term, you don’t get your money back and your life insurance coverage disappears.

If you don’t outlive the term, the death benefit of your life insurance will be passed on to your beneficiaries tax-free.

Here are some of the pros and cons of term life insurance:

Low premiums

Covers only your selected term

Death benefit is tax-free

No cash value

May be converted to whole life insurance in some cases

No flexibility in premium payment options

Very good option for young people

Difficult to apply to term life insurance if you’re no longer healthy

Term life insurance is a great option for Millennials, which is why I am also such a proponent of this type of insurance.

Here is why Millennials should consider term life insurance:

- It’s cheap

- You’re not overspending money on life insurance

- Millennials are typically healthy, so premiums will be even lower

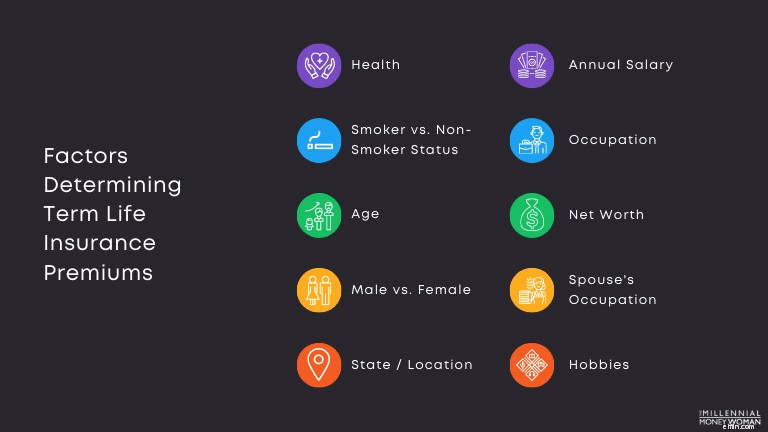

The cost of your term life insurance is not just determined by the status of your health, however.

In fact, there are many additional factors that come into play when determining the cost of your term life insurance premiums, some of which I have listed out below:

Another major factor that determines your premiums is, of course, the amount of death benefit that you select for your term life insurance policy.

Whenever someone says they need a certain “amount” of life insurance, they are actually referring to the death benefit.

While there are many factors that go into determining how much life insurance you need, below are some key pointers to consider:

- Income

- Children

- Total debt

- Work status

- Marital status

Below is a typical formula you can use to determine how much life insurance you’ll actually need:

If you’re ready to take a closer look at life insurance for yourself and your loved ones, then I’d suggest checking out Fabric 👇

With Fabric’s quick 60-second quiz, you can find out what kind of coverage your family needs, and apply for a policy in just 10 minutes.

- No price changes—guaranteed

- $1 million in coverage for less than $1 a day

- Coverage ranging from 10-30 years and policies from $100,000–$5,000,000

- 30-day money back guarantee, and you can cancel at any time

Qualified applicants could go from “Start” to “Covered” in just 10 minutes, no health exam required.

Leave the insurance part to Fabric so you can focus on life.

Money Saving Hacks:The Bottom Line

Yesterday would have been the best time to take action with these money hacks.

Today is the next best option.

While reading and doing your research is important (obviously), it’s not everything.

You cannot win without action.

In the end, it’s important you’re happy with the financial choices you make today for tomorrow.

Implement these money hacks now and your bank accounts will thank me later!

-

Calculadora de interés compuesto

El interés compuesto es uno de los conceptos más importantes que hay que comprender al invertir. Es algo sobre la inversión con lo que mucha gente no está familiarizada, pero juega un papel fundamenta

-

Cómo crear una cuenta bancaria neta

Cómo crear una cuenta bancaria neta Cosas que necesitará cuenta bancaria conexión a Internet Propina Siempre cierre sesión en su cuenta de Net Banking después de completar sus operacion

Artículos Destacados

- 5 formas de gestionar el riesgo al operar con Bitcoin

- Actualización del cheque de estímulo:3 razones por las que un cuarto cheque sigue siendo una posibilidad

- Por qué necesita presupuestar más para un auto de alquiler si está haciendo un viaje

- Gracias a los cheques de estímulo, más hogares pueden cubrir gastos sorpresa

- 4 cosas que debe hacer para evitar errores en las operaciones de cambio de principiantes

- Método de palo de vela de martillo invertido:cómo funciona

- Los residentes de este estado podrían estar en línea para $500 millones en fondos de estímulo de vivienda

- Cómo exprimir al máximo cada gota de gasolina

- Por qué no puede romper sus malos hábitos

-

¿Cuál es la diferencia entre un albacea y un representante personal?

¿Cuál es la diferencia entre un albacea y un representante personal? Dentro del contexto de testamentos y sucesiones, no hay diferencia entre albacea y representante personal. El término representante personal es simplemente una denominación de género neutral para alba...

-

¿Cuánto puede ganar vendiendo opciones de venta?

¿Cuánto puede ganar vendiendo opciones de venta? Compra barato, vende caro. Este adagio es el mantra habitual de los inversores bursátiles y, en la mayoría de los casos, funciona. Pero, ¿y si hubiera una manera de generar ganancias cuando el precio ...