Educación financiera para adolescentes:una guía para padres sobre la administración del dinero

(Esta página puede contener enlaces de afiliados y podemos ganar tarifas por compras que califiquen sin costo adicional para usted. Consulte nuestra Divulgación para obtener más información).

Uno de los trabajos más importantes que tenemos como padres es enseñar a nuestros hijos cómo navegar en el mundo de los adultos.

Una habilidad importante que deberán dominar es administrar su dinero.

Comenzar cuando son jóvenes es un buen plan, pero si perdiste ese tren, aún no es demasiado tarde.

Entonces, ¿cómo podemos enseñar exitosamente a nuestros hijos a administrar el dinero cuando son adolescentes, todavía viven en casa y dependen de nosotros para la mayoría de sus necesidades monetarias?

Algunos distritos escolares, al darse cuenta de la importancia de educar a los jóvenes sobre el dinero, han comenzado a ofrecer clases de finanzas personales en la escuela secundaria.

Carolina del Norte se convirtió recientemente en el vigésimo estado en exigir a los estudiantes de secundaria que completen un curso de economía y finanzas personales para graduarse.

Los temas que se enseñan a los adolescentes incluyen el pago de la universidad, el uso de tarjetas de crédito y la obtención de una hipoteca.

Sin embargo, incluso si tu estado no exige un curso de este tipo en la escuela secundaria, hay maneras de enseñarle a tu hijo adolescente cómo administrar sus finanzas.

Relacionado:Cómo configurar tu vida financiera después de la universidad

Enseñarle a su adolescente sobre el dinero

Aquí hay seis temas y herramientas esenciales sobre dinero para discutir y usar con su hijo adolescente para mejorar su educación financiera.

- Lectura adicional:¿Cómo puedes hacer que administrar tu dinero sea más divertido?

Presupuesto

Uno de los fundamentos de las finanzas personales es "gastar menos de lo que gana".

Dado que los adolescentes normalmente no tienen trabajos de tiempo completo y es posible que no ganen nada de dinero, ¿cómo podemos enseñarles a administrar sus gastos?

Una forma es permitirles realizar todas sus compras con una asignación semanal o mensual.

De esa manera, se ven obligados a presupuestar las cosas que necesitan y quiero.

Puedes pedirles que paguen ropa, almuerzos escolares, seguro de automóvil y gasolina (si son conductores), útiles escolares y dinero para entretenimiento.

Tendrán que decidir cuánto gastar en cada categoría financiera.

También deberán asegurarse de no gastar demasiado dinero en una categoría y quedarse sin dinero en otra.

Si se siente cómodo, comparta su presupuesto con su hijo adolescente. Asegúrate de repasar todos los gastos periódicos u ocultos que también se incluyen en el presupuesto familiar.

Puedes explicar la diferencia entre bruto y neto pagar. Además, muéstreles cuánto dinero sale de su salario para impuestos, seguro médico y ahorro para la jubilación.

Con los adolescentes, mostrar a menudo funciona mejor que contar.

Por lo tanto, darle a tu hijo espacio para tomar sus propias decisiones financieras o mostrarle tu presupuesto será una herramienta de enseñanza más poderosa que un consejo hipotético.

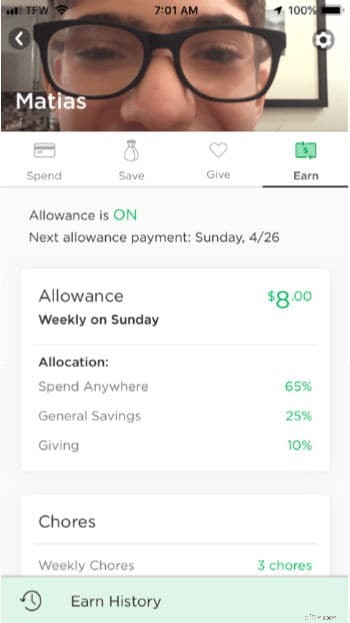

Tarjetas de subsidio

¿Cómo le das a tu hijo su asignación semanal? Tener dinero en efectivo puede ser complicado hoy en día.

Puede considerar abrir una cuenta bancaria para su adolescente y conseguirle una tarjeta de débito para poder depositar su asignación directamente en su cuenta.

(Nota:la mayoría de los bancos exigen una identificación con fotografía, por lo que si su adolescente no tiene licencia de conducir, es posible que necesite su certificado de nacimiento, tarjeta de Seguro Social o una identificación con fotografía del DMV).

También puedes utilizar servicios como FamZoo o Greenlight.

FamZoo ofrece un sistema privado de “banca” familiar en línea diseñado para ayudarle a enseñar a sus hijos buenos hábitos monetarios.

Usted, como "banquero", administra los fondos de sus hijos, los "clientes", a través de cuentas de pagarés o tarjetas prepagas.

FamZoo le costará entre $2,50 y $5,99 por mes para toda su familia, dependiendo de si se suscribe mensualmente o paga por adelantado.

Greenlight es un servicio de tarjeta de débito para niños que le permite abrir una tarjeta de débito para sus hijos sin un banco, así como controlar sus gastos y sus gastos en tiendas específicas. El servicio cuesta $5 por mes para hasta cinco niños.

¿Cuánta asignación darles?

Si cubren todos sus gastos, es posible que necesiten más que el promedio nacional (actualmente $30 por semana, según una encuesta del Instituto Americano de Contadores Públicos).

Puede probar con un monto en dólares que se ajuste a su presupuesto familiar y, si considera que es demasiado bajo o demasiado alto, ajústelo en consecuencia.

Considere pedirle a su hijo adolescente que ahorre e invierta también una parte de su asignación para que esos hábitos monetarios sean automáticos.

Además, este puede ser un buen momento para recordarle a su hijo adolescente que debe reservar algunos fondos para donarlos a sus causas favoritas.

Déjalos fracasar

Los adolescentes tienden a correr mayores riesgos que los adultos porque el área del cerebro que controla la autorregulación aún está en desarrollo.

Entonces, ¿es una buena idea dejarles correr riesgos con el dinero?

La clave es permitirles fracasar con el dinero en un entorno de menor riesgo para que puedan aprender a hacer un presupuesto antes de tener que pagar su propio apartamento, servicios públicos y comida.

Este método le permite a su hijo adolescente tomar decisiones sobre gastos con consecuencias en el mundo real mientras se encuentra en un entorno seguro.

Sin embargo, sólo funcionará si está dispuesto a dejar que su hijo enfrente las consecuencias de sus gastos.

¿Se quedó sin dinero para gasolina esta semana?

En lugar de darle más, déjele que descubra de qué otra manera puede llegar a la escuela. Tal vez necesite viajar contigo o pedirle a un amigo que venga a recogerlo.

Resista la tentación de solucionar los problemas presupuestarios y rápidamente aprenderá a hacer que su dinero dure en lugar de repetir la incomodidad de quedarse sin dinero.

Préstamo de dinero

Es probable que las compañías de tarjetas de crédito le envíen a su adolescente información sobre tarjetas de crédito tan pronto como cumpla 18 años.

Hay empresas en todos los campus universitarios, animando a los estudiantes universitarios a solicitar tarjetas.

Sin embargo, si su adolescente no sabe cómo administrar el crédito, podría meterse en grandes problemas con una tarjeta de crédito.

Las investigaciones han demostrado que es más probable que los adolescentes piensen utilizando su sistema límbico y tomen decisiones basadas en sentimientos. La misma investigación muestra que, lamentablemente, esas decisiones suelen ser erróneas.

Además, su hijo adolescente ha tenido menos experiencia en la administración del dinero y, por lo tanto, es más probable que tome malas decisiones. Por lo tanto, una tarjeta de crédito podría ser una herramienta peligrosa en manos de su hijo adolescente.

Dado que su ejemplo suele ser el más poderoso para su hijo (aunque no lo parezca), hable con su hijo adolescente sobre los pros y los contras de las tarjetas de crédito y los préstamos.

Si usas tarjetas de crédito, explícale el poder de liquidarlas en su totalidad cada mes y usarlas con mucho cuidado.

Explique los cargos por intereses y las sanciones por no pagar su tarjeta de crédito mensualmente y cómo pagar su tarjeta todos los meses le ayuda a generar un buen crédito.

Si le has dado una cuenta bancaria y está acostumbrada a gastar con una tarjeta de débito, entonces una tarjeta de crédito será menos tentadora, especialmente si ha cometido algunos errores presupuestarios en el camino.

Con la disciplina adecuada, una tarjeta de crédito puede ser una herramienta útil para su estudiante universitario.

Invertir

Uno de los conceptos de finanzas personales más abstractos para los adolescentes es la inversión.

Puede resultar difícil para muchos adolescentes hacerse a la idea de que ahorrar dinero ahora puede beneficiarles dentro de tres décadas o más.

Como padre, tenga conversaciones honestas con su hijo adolescente sobre inversiones. Si invertir una parte de sus ingresos se convierte en un hábito ahora, es probable que continúe invirtiendo a medida que crezca.

Puedes mostrarle gráficos que demuestren el poder del interés compuesto.

Explique cómo el dinero invertido está en riesgo pero que cierto riesgo es necesario.

Anímelo a crear una IRA en su adolescencia o a crear una para él (consulte a continuación para obtener más información).

Un beneficio adicional de hablar sobre inversiones es que ayuda a su hijo a pensar más allá de los objetivos inmediatos, como ahorrar para un automóvil, y le ayuda a desarrollar habilidades de planificación financiera a largo plazo.

La palabra "millonario" es poderosa para un adolescente, así que muéstrele cómo puede convertirse en millonario ahorrando pequeñas cantidades de dinero desde el principio y dándole mucho tiempo para capitalizar.

Un ejemplo:si su hijo adolescente ahorra $5,000 por año, a partir de los 18 años, durante diez años ($50,000 en total) y deja que ese dinero crezca, con un rendimiento promedio del 7 %, hasta que tenga 65 años, tendrá más de $1,000,000.

Trabajos

Hay varias ventajas para los adolescentes que tienen un trabajo.

Primero, le enseña responsabilidad y lo duro que tiene que trabajar para ganar un dólar. En segundo lugar, le permite a su hijo abrir una IRA con sus ganancias.

Si su hijo tiene un trabajo W-2 o 1099 (en otras palabras, ingresos del trabajo sobre los que debe presentar un informe de impuestos), es elegible para ahorrar en su IRA. Puede ahorrar el 100% de sus ganancias, hasta $6,000 por año, en una cuenta IRA.

Como padre, usted puede “igualar” sus ingresos y depositar dinero en su nombre, hasta $6000 por año, siempre y cuando sea menor que cualquier ingreso del trabajo.

Puede ayudar a su adolescente a encontrar un trabajo tradicional o fomentar su espíritu emprendedor ayudándola a pensar en abrir un negocio de paseo de perros o de cuidado de niños.

Ese ingreso, si se declara al IRS, también puede permitirle iniciar una cuenta IRA.

Enseñar temas financieros a los adolescentes

Incluso si no se siente 100 % seguro de sus propias habilidades financieras personales, inicie conversaciones con su hijo adolescente sobre el dinero.

Su hijo no espera que usted sea perfecto y hablar sobre sus propios errores financieros puede ser lecciones poderosas para su hijo.

Explore el uso de algunas aplicaciones financieras para ayudar a sus hijos a aprender a administrar el dinero.

Consulte algunos libros de finanzas personales de la biblioteca o pídalos a su librero favorito. Luego léanlos y discútanlos juntos.

Las lecciones que ahora le enseña a su hijo adolescente sobre el dinero están sentando las bases para una vida de comportamiento positivo en materia de ingresos, ahorro e inversión.

Los buenos hábitos monetarios pueden preparar a su hijo adolescente para que se vuelva financieramente independiente de usted a una edad temprana y pueden cambiar una vida de lucha con el dinero en una vida de confianza en el dinero.

Siguiente:¿Cómo puedo ayudar a mi adolescente a comprender los préstamos importantes?

Mujeres que ganan dinero

Amy Blacklock y Vicki Cook cofundaron Women Who Money en marzo de 2018 para brindar información útil sobre finanzas personales, carreras y temas empresariales para que pueda administrar su dinero con confianza, aumentar su patrimonio neto, mejorar su salud financiera general y, finalmente, lograr la independencia financiera.

-

10 millones de estadounidenses podrían estar protegidos contra el desalojo por otro año

Un condado está ampliando las protecciones para inquilinos en muy grande. Puntos clave La prohibición federal de desalojo que venció el año pasado ha puesto a muchas personas en riesgo de quedarse

-

¿Es más inteligente alquilar o comprar una casa?

Llega un momento en la vida en el que puede preguntarse:¿Debo seguir alquilando o debo comprar mi propia casa? Por inocua que parezca una pregunta, hay muchos factores involucrados en dar el salto del

Artículos Destacados

- ¿Qué es Netback?

- El cuadrante de flujo de caja:el camino hacia la libertad financiera

- Las 30 mejores aplicaciones de Shopify para aumentar las ventas y maximizar sus ganancias (parte 3:Venta)

- 11 mejores lugares para cobrar cheques (¡sin tarifas altas!)

- ¡Ahorre más dinero reduciendo su renta imponible!

- ¿Puedo permitirme mudarme? + Lista de verificación del primer apartamento

- Cómo convertirse en un asesor financiero

- ¿Qué es el capital empleado?

- Error de muestreo

-

Una guía completa de SEP IRA:por qué los que trabajan por cuenta propia deberían echar un vistazo

Una guía completa de SEP IRA:por qué los que trabajan por cuenta propia deberían echar un vistazo Más de 15 millones de personas en los EE. UU. Trabajan por cuenta propia, según un informe de 2019 de FreshBooks. Para muchos de estos trabajadores, La planificación de la jubilación tiene sus propias...

-

Cómo calcular la rentabilidad obtenida

Cómo calcular la rentabilidad obtenida Con tantas opciones de inversión diferentes, Puede ser difícil saber a cuáles les está yendo bien y cuáles no. Para monitorear el desempeño de sus inversiones, puede utilizar la fórmula de devolución ...