Comprensión de los gastos fijos frente a los gastos flexibles:una guía de presupuestación

Tener gastos flexibles puede ayudar a reducir el estrés porque nunca sabes cuándo te afectarán los gastos flexibles.

Hace unos meses, mi banco local y yo tuvimos una pelea y de repente mi marido y yo nos sentimos muy motivados a cambiar de banco. Lo redujimos a dos opciones:

- Citizens Bank, que tiene una sucursal local donde puedo depositar el efectivo y muchos cheques pequeños que recibo mientras llevo mi negocio, o

- ING Direct, donde ya teníamos una cuenta de ahorros con intereses altos.

Relacionado>> ¿Qué cuenta de ahorros de alto rendimiento y cuenta de mercado monetario en línea es mejor?

Entonces tuve una idea loca. Una idea tan loca que podría funcionar. Y así ha sido, maravillosamente, durante los últimos tres meses. ¿Por qué no utilizar ambos?

Podríamos usar una cuenta para nuestros gastos flexibles del día a día, como hacer la compra, y otra para pagar nuestras facturas fijas, como la hipoteca y los servicios públicos.

Seguimos adelante y configuramos una nueva cuenta corriente en la sucursal local de Citizens Bank, pero también abrimos nuestra cuenta corriente ING. Luego hicimos algo que realmente debería haberlo hecho hace años.

Gastos Fijos y Flexibles

Una noche nos sentamos con todos nuestros registros financieros del año pasado y calculamos cuáles son nuestros gastos fijos:nuestra hipoteca, nuestras facturas de servicios públicos, nuestros pagos de deuda. Por primera vez, pasamos de lo mensual y contamos los gastos fijos trimestrales y anuales; esas sorpresas que arruinan el presupuesto y que en realidad son gastos programados regularmente, como las primas anuales de seguro y el impuesto especial de nuestro automóvil.

Mi esposo ingresó todos estos números en una enorme hoja de cálculo que finalmente arrojó un número:la cantidad de dólares que necesitábamos presupuestar cada semana para pagar nuestros gastos fijos y alcanzar nuestras metas de ahorro.

Afortunadamente, esa cifra era menor que la cantidad de dólares que ganamos cada semana. Lo que queda, nos guste o no, es nuestro presupuesto de gastos flexible:el dinero que utilizamos para pagar todo lo que no está comprometido en una factura programada periódicamente.

Eso incluye alimentos y gasolina, no solo cosas divertidas como regalos de cumpleaños y cenas fuera de casa. Sí, necesitamos esas cosas, pero no es dinero que deba gastarse en un lugar específico, en un día específico. Eso lo convierte en un gasto flexible.

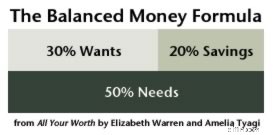

He luchado con el presupuesto durante años. Me encanta la fórmula del dinero equilibrado, pero cuando la aplico a mi propia vida, me quedo estancado en descubrir qué es una necesidad y qué es un deseo.

Relacionado>> La fórmula del dinero equilibrado:¿Deberías dejar que se desequilibre?

Con una división de gastos fijos y flexibles, no importa. Puede que necesite comestibles y simplemente querer seguro de automóvil, pero la factura del seguro del automóvil vence el día 15, independientemente de mis prioridades. Si no tengo suficiente dinero para cubrir mis necesidades flexibles, necesito recortar mis gastos fijos en alguna parte.

Una vez que tuvimos esos números, configuramos nuestras finanzas entre las dos cuentas corrientes de esta manera:

- El depósito directo de mi marido va a nuestra cuenta bancaria local, donde deposito todos mis pequeños cheques y pagos en efectivo a medida que van llegando.

- Una vez a la semana, el importe de nuestro presupuesto de gastos fijos se transfiere de nuestra cuenta corriente local a nuestra cuenta de ING.

- Todos nuestros gastos fijos recurrentes se pagan automáticamente desde esa cuenta.

- Todos nuestros gastos flexibles para cosas como comestibles y entretenimiento provienen de la cuenta local.

Dividir nuestras finanzas según lo que es un gasto fijo y lo que es flexible hizo que alrededor del 90% de mi estrés monetario diario simplemente se evaporara. Fue como contratar a un asistente personal para que realizara un seguimiento de todos los detalles por mí. Excepto que era gratis y, de hecho, me ahorró dinero en comisiones bancarias y cargos por pagos atrasados.

Otro truco de dinero más

En el fondo, esto es sólo un truco de dinero. Tengo aproximadamente la misma cantidad de dinero que tenía hace tres meses; solo lo veo de manera diferente. Estoy usando este truco para aprovechar mis puntos fuertes en la gestión de mis finanzas.

Soy terrible para llevar un registro de las fechas de vencimiento de las facturas, para mantener mi registro de cheques exacto al centavo y para saber exactamente cuánto del efectivo que tengo disponible puedo gastar con seguridad.

Ahora que mi nuevo y brillante asistente personal automatizado maneja mis gastos fijos, hay muchos menos detalles de los que realizar un seguimiento. No necesito recordar, mientras hago la compra, que el seguro de mi automóvil vence en tres días. El dinero para pagar la factura del seguro se está enfriando en una cuenta que devenga intereses que mi tarjeta de débito no puede acceder mientras estoy de compras.

También hay menos dinero para jugar. No puedo engañar a mi presupuesto usando el dinero que debería destinarse a la visita anual del gato al veterinario el próximo mes para pagar unos jeans nuevos este mes. Se puede gastar todo el dinero en la cuenta de gastos, pero es una pequeña cantidad de dólares. Esto hace que sea bastante fácil ver lo cuidadoso que debo ser y silenciar las voces traviesas en mi cabeza que sugieren que de alguna manera puedo permitirme un pequeño derroche.

En general, este enfoque me ha ahorrado dinero. Cometer errores sobre las fechas de vencimiento y los saldos bancarios puede resultar costoso rápidamente. Pero más importante que el dinero es el tiempo y la energía que se libera. Tengo horas cada semana que solía dedicar a administrar cuidadosamente nuestro flujo de caja y contabilizar las facturas entrantes. Ahora uso esas horas para escribir y jugar con mi familia.

Una breve advertencia

Una advertencia sobre este truco de dinero. Es una excelente manera de aliviar el estrés del día a día si mantener un registro de las fechas y los dólares no es su fuerte. no una excusa para poner tus finanzas en piloto automático y marcharte.

Hago un seguimiento de nuestras finanzas todas las semanas. Reviso que las facturas se hayan pagado correctamente, busco formas de ahorrar tanto en los gastos fijos como en los flexibles.

Una vez al mes, mi esposo y yo nos sentamos y repasamos juntos cada categoría del presupuesto, comparamos nuestros gastos reales con nuestras metas y buscamos formas de ahorrar.

Hacer que las facturas se paguen automáticamente desde una cuenta separada de nuestro gasto flexible me facilita no equivocarme. Es como tener una red de seguridad. Pero todavía tengo que hacer el trabajo de caminar sobre la cuerda floja.

-

¿Puedo cobrar por discapacidad del Seguro Social y una pensión al mismo tiempo?

Si su pensión proviene de un empleador que retuvo impuestos del Seguro Social, no afecta sus beneficios de SSDI. Las reglas del Seguro Social le permiten cobrar beneficios por discapacidad y una pens

-

Cómo medir el ROI de CRM

Las ventas se basan en información y datos. Cuanto más sepa sobre sus clientes, sus necesidades y su historia con su empresa, más eficaz puede ser su equipo de ventas. Pero entre gestionar las relacio

Artículos Destacados

- ¿Qué son las empresas públicas?

- ¿Qué es un informe de ganancias?

- Mis padres están luchando financieramente:8 estrategias para apoyar a los padres que envejecen

- Discriminación crediticia y crediticia:conozca sus derechos

- Cómo empezar a construir activos

- Citas y deudas:Navegando por la compatibilidad financiera antes del matrimonio

- ¿Qué es el rendimiento de dividendos?

- Grocery Outlet:Descubriendo los secretos de los precios de descuento de los comestibles

- ¡Aquí le mostramos cómo hacer que su dinero trabaje para usted!

-

¿Qué son los CryptoKitties?

¿Qué son los CryptoKitties? Para los locos padres de gatos que hay por ahí, incluso el mundo de blockchain tiene un juego para ti. CryptoKitties. El juego basado en blockchain implica la cría, levantamiento, y adopción de gatos ...

-

El único comercio electoral seguro

El único comercio electoral seguro Lo único en lo que todo el mundo parece estar de acuerdo cuando faltan dos semanas para las elecciones es que nadie, especialmente el mercado, está seguro de cualquier cosa. Quizás este sea un efect...