Sección 199A Cuentas de deducción y jubilación:navegando por reglas fiscales complejas

Si su pequeña empresa califica para la deducción de la Sección 199A, su vida financiera se volvió mucho, mucho más complicada. Lo siento mucho. Si te hace sentir mejor, yo estoy en el mismo barco.

Hubo un importante recorte de impuestos comerciales que entró en vigor en enero de 2018. Por supuesto, el IRS realmente no emitió todas sus regulaciones al respecto hasta enero de 2019, por lo que todos hemos estado adivinando cómo nos afectaría realmente durante más de un año. Ahora lo sabemos y es hora de luchar para hacer cambios que podrían reducir sustancialmente sus facturas de impuestos actuales y futuras.

Los tramos del impuesto sobre la renta de las empresas se redujeron drásticamente. Para mantener otras estructuras comerciales (S Corp, sociedades, empresas unipersonales) en una base competitiva, se agregó una nueva deducción para esos tipos de "negocios de transferencia". Esta es la deducción de la Sección 199A o Ingreso Comercial Calificado (QBI). La deducción es básicamente el 20% de los ingresos comerciales calificados más los ingresos de REIT y sociedades que cotizan en bolsa. Entonces, si la empresa tiene $500 mil de ingresos comerciales calificados, esa es una deducción de $100 mil. En mi caso, tengo una tasa impositiva marginal del 42 %, por lo que una deducción de $100 000 equivale a $42 000 en mi bolsillo. Obviamente se trata de una ENORME rebaja fiscal. Eso es más de lo que obtengo al maximizar mi plan 401(k) de asociación y mi plan de beneficios definidos (una simple exención fiscal de 31.000 dólares). Debido a que se trata de una deducción fiscal tan enorme, uno debería estar dispuesto a hacer todo lo posible para intentar calificar para ella y hacerla lo más grande posible.

En caso de que no lo sepa, el Congreso y el IRS parecen odiar a los médicos financieramente exitosos y a profesionales similares de altos ingresos como el público objetivo de este blog. Esa es la única explicación que tengo de por qué fueron excluidos de esta deducción en comparación con otras pequeñas empresas. Por lo tanto, muchos profesionales propietarios de negocios encontrarán que su negocio no califica para esta deducción en absoluto. Si ese es el caso, consuélate con el hecho de que tu vida financiera no se volvió más complicada. Si sabe que está en esta categoría (solo los ingresos comerciales provienen de empresas de servicios específicas y su ingreso imponible es superior a $207,500 ($415,000 casado), puede ignorar el resto de esta publicación. Aquellos sin ingresos comerciales también pueden ignorar el resto de esta publicación.

Para el resto de ustedes, tomen su bebida preferida, siéntense y prepárense para comprender todas las formas en que su vida financiera está a punto de cambiar.

La deducción 199A explicada en términos simples

Comencemos con los conceptos básicos de esta deducción:

- La deducción es el menor entre el 20 % de los ingresos comerciales calificados más los ingresos de REIT/sociedades que cotizan en bolsa o el 20 % de su ingreso imponible reducido por las ganancias de capital y los dividendos calificados (generalmente los primeros)

- Si su ingreso imponible es MENOS de $207,500 ($415,000 casado) para 2018 (aumenta con la inflación cada año), los ingresos de su negocio pueden provenir de cualquier negocio que desee y no necesita ningún empleado para obtener la deducción.

- Si su ingreso sujeto a impuestos es MÁS de $207,500 ($415,000 casado) para 2018, existen tres reglas que limitarán su deducción:

- Los ingresos de su negocio no pueden provenir de un negocio de servicios específico y

- Su deducción no puede ser mayor al 50 % de los salarios pagados por su empresa o

- Su deducción no puede ser mayor al 25% de los salarios pagados más el 2,5% de la base original de la propiedad propiedad de la empresa. (Este es para que los inversores en bienes raíces aún puedan obtener una gran deducción incluso si no tienen muchos empleados, llamado Corker Kickback en honor al senador e inversionista en bienes raíces Bob Corker, quien cambió su voto una vez que se agregó esta disposición al proyecto de ley).

- Los ingresos de los REIT y de las sociedades que cotizan en bolsa también son elegibles para la deducción (incluidos los ingresos de los REIT de fondos mutuos)

Si supera el límite, no está en el sector inmobiliario y no tiene empleados (incluido usted mismo como empleado/propietario de S Corp), probablemente no tenga una deducción QBI real. Tomó mucho tiempo, pero las regulaciones, instrucciones y publicaciones del IRS sobre cómo se calculará esto finalmente salieron y se incorporaron al software de impuestos. La publicación más importante sobre este tema es la Publicación 535 del IRS, Capítulo 12. Para aquellos de ustedes que usan Turbotax, la forma de aprender esto es ingresando un K-1 correctamente configurado en el programa. Si el K-1 no indica correctamente “ingresos 199A” y “salarios 199A”, estás dejando dinero sobre la mesa.

¿Qué son los ingresos comerciales calificados?

Consulte la página 51 de la Publicación 535 para conocer la interpretación del IRS de Ingreso comercial calificado (QBI). Reproduciré las partes más importantes aquí:

Determinación de sus ingresos comerciales calificados.

Su QBI incluye elementos de ingresos, ganancias, deducciones y pérdidas de cualquier comercio o negocio... dentro de los Estados Unidos. Esto incluye ingresos de

- asociaciones (distintas de PTP),

- Corporaciones S,

- empresas unipersonales,

También incluye otras deducciones atribuibles al comercio o negocio que incluyen, entre otros,

- impuesto deducible sobre los ingresos del trabajo por cuenta propia,

- seguro médico para autónomos, y

- contribuciones a planes de jubilación calificados.

QBI no incluye ninguno de los siguientes:

- Artículos que no se pueden incluir adecuadamente en los ingresos

- Partidas de inversión como ganancias o pérdidas de capital o dividendos

- Ingresos por intereses, distintos de los ingresos por intereses propiamente asignables a una industria o negocio (los ingresos por intereses atribuibles a una inversión de capital de trabajo, reservas o cuentas similares no se pueden asignar adecuadamente a una industria o negocio)

- Ingresos W-2.

- Cantidades recibidas como compensación razonable de una corporación S.

- Cantidades recibidas como pagos garantizados.

Hay algunas cosas importantes que entender aquí.

En primer lugar, sólo cuentan las ganancias. Debe restar todas las deducciones comerciales, incluidos los salarios, las primas del seguro médico y las contribuciones a la cuenta de jubilación.

En segundo lugar, el interés no cuenta. Por lo tanto, los ingresos del dinero que queda en el negocio y se invierte no cuentan.

En tercer lugar, los pagos garantizados no cuentan. Eso se aplica a MUCHAS asociaciones de médicos, incluida la mía. Básicamente, todos los pagos a los socios de nuestra asociación son pagos garantizados. Muchas veces eso se puede cambiar cambiando la estructura de la sociedad y su acuerdo. En nuestro caso, resulta que no se puede.

¿Qué son las empresas de servicios específicos?

La Publicación 535 del IRS también aclara esto.

Comercio o negocio de servicios especificado excluido de sus comercios o negocios calificados

Los comercios o negocios de servicios específicos generalmente están excluidos de la definición de ingreso comercial o comercial calificado si el ingreso imponible del contribuyente excede el umbral. Por lo tanto, no se tienen en cuenta QBI, salarios W-2 o UBIA de la propiedad calificada del comercio o negocio especificado al calcular su deducción de QBI.

Excepción 1:si su ingreso sujeto a impuestos antes de la deducción QBI no supera los $157,500 ($315,000 si está casado y presenta una declaración conjunta), su comercio o negocio de servicios especificado es un comercio o negocio calificado y, por lo tanto, puede generar ingresos elegibles para la deducción QBI.

Excepción 2:si su ingreso imponible antes de la deducción QBI es superior a $157,500 pero no a $207,500 ($315,000 y $415,000 si es casado que presenta una declaración conjunta), un porcentaje aplicable de su comercio o negocio de servicios especificado se trata como un comercio o negocio calificado.

Luego nombra algunas empresas de servicios específicas:

- Salud, incluidos médicos, enfermeras, dentistas, veterinarios, fisioterapeutas, psicólogos y otros profesionales sanitarios similares. Sin embargo, excluye los servicios que no están directamente relacionados con un campo de servicios médicos, como la operación de gimnasios o spas; procesamiento de pagos; o la investigación, prueba, fabricación y venta de productos farmacéuticos o dispositivos médicos;

- Derecho, incluidos abogados, asistentes legales, árbitros legales, mediadores y profesionales similares.

- Contabilidad, incluidos contadores, agentes registrados, preparadores de declaraciones, auditores financieros y profesionales similares;

- Ciencias actuariales, incluidos actuarios y profesionales similares;

- Artes escénicas, incluidos actores, directores, cantantes, músicos, animadores y profesionales similares.

- Consultoría,

- Atletismo, incluidos atletas, entrenadores y directivos de deportes como béisbol, baloncesto, fútbol americano, fútbol americano, hockey, artes marciales, boxeo, bolos, tenis, golf, snowboard, atletismo, billar, carreras y otras actuaciones atléticas.

- Servicios financieros….incluidos los servicios proporcionados por asesores financieros, banqueros de inversión, planificadores patrimoniales, asesores de jubilación y otros profesionales similares. Sin embargo, excluye la recepción de depósitos o la concesión de préstamos, pero sí incluye la organización de transacciones de préstamo entre un prestamista y un prestatario

- Servicios de corretaje, incluidos los servicios en los que una persona organiza transacciones entre un comprador y un vendedor con respecto a valores a cambio de una comisión o tarifa, incluidos los servicios proporcionados por corredores de bolsa y otros profesionales similares. Sin embargo, excluye los servicios prestados por agentes y corredores de bienes raíces, o agentes y corredores de seguros;

- Inversiones y gestión de inversiones, en las que se recibe una tarifa por proporcionar servicios de inversión, gestión de activos o gestión de inversiones, incluido el asesoramiento con respecto a la compra y venta de inversiones. Sin embargo, excluye el servicio de gestión directa de bienes inmuebles;

- Negociación, incluido el comercio o negocio de negociación de valores, materias primas o intereses de sociedades;

- Cualquier comercio o negocio donde el activo principal sea la reputación o habilidad de uno o más de sus empleados, como lo demuestra:– Recibir honorarios, compensaciones u otros ingresos por promocionar productos o servicios; – Conceder licencias o recibir honorarios, compensaciones u otros ingresos por el uso de la imagen, semejanza, nombre, firma, voz, marca registrada de un individuo o cualquier otro símbolo asociado con la identidad del individuo; o – Recibir honorarios, compensaciones u otros ingresos por aparecer en un evento o en radio, televisión u otro formato de medios. Regla de minimis 1:si sus ingresos brutos de una industria o negocio son de $25 millones o menos y menos del 10 % de los ingresos brutos provienen de la prestación de servicios en un campo de servicios específico, entonces su industria o negocio no se considera comercio o negocio de servicios específicos y, por lo tanto, puede generar ingresos elegibles para la deducción QBI para el año fiscal.

Entonces, obviamente, los médicos, dentistas, abogados y básicamente el negocio principal para todo mi público objetivo están específicamente excluidos. La única excepción es si tiene un ingreso imponible por debajo del límite. Sin embargo, se trata de su ingreso personal sujeto a impuestos, no del negocio en sí, lo cual es un poco extraño. Entonces, si hay dos médicos en una sociedad que gana $ 200 mil cada uno y uno de ellos está casado con un radiólogo y el otro está casado con un cónyuge que se queda en casa, ¡el que está casado con el cónyuge que se queda en casa obtiene esta deducción y el otro no! No parece justo, pero así está escrita la ley. Como dije, el Congreso y el IRS odian a los médicos financieramente exitosos.

La buena noticia es que muchos médicos tienen un trabajo paralelo que califica. The White Coat Investor, LLC ciertamente califica para esta deducción. Podría pensar que no es así porque “el activo principal es la reputación o la habilidad de uno de sus empleados”, pero si observa la regla de minimis 1, puede ver que, dado que menos del 10 % de los ingresos de WCI provienen de apariciones en eventos (la mayor parte es publicidad y ventas de productos), aún califica.

¿Cómo se reclama realmente la deducción?

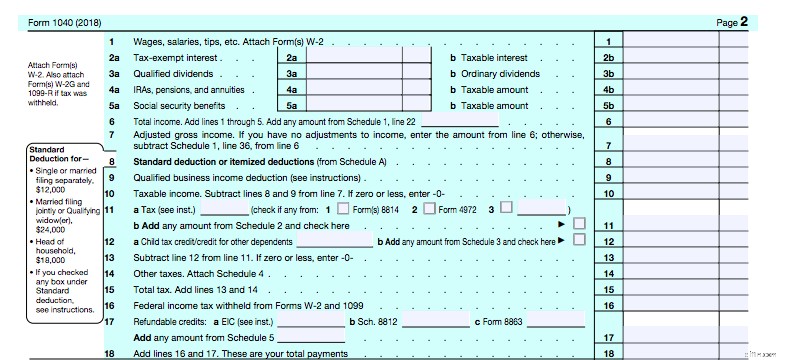

La deducción es una deducción por debajo de la línea (la línea ahora es la línea 7-AGI) en su 1040 que se calcula simultáneamente con la deducción detallada frente a la estandarizada. Como puede ver, se conecta en la línea 9 de la segunda página de su 1040.

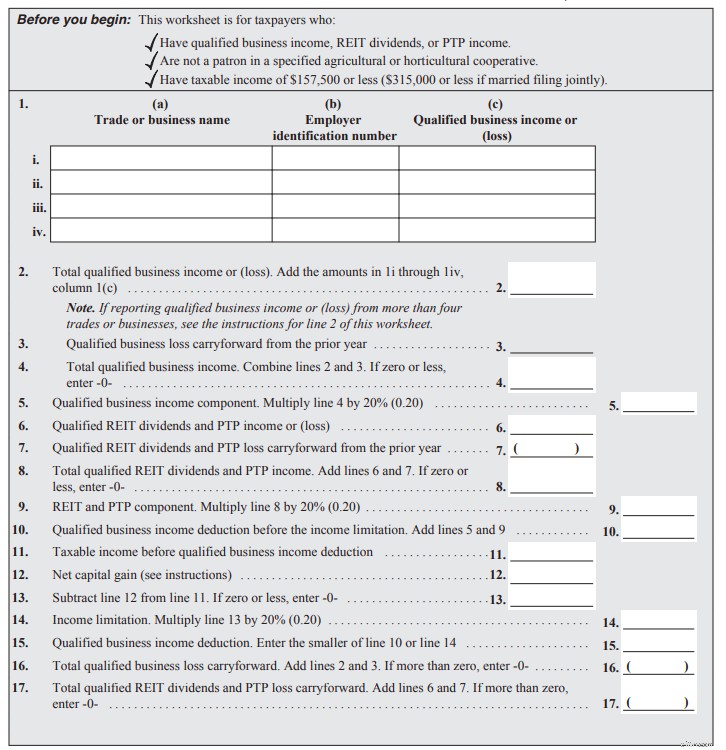

Entonces, ¿de dónde viene la línea 9? Eche un vistazo a las instrucciones 1040 para la línea 9. Todo comienza en la página 34 de las instrucciones. La hoja de trabajo simplificada se encuentra en la página 37 (instrucciones para ello en la página 35). Esto es para aquellos cuyos ingresos están por debajo de los límites de eliminación. Se ve así:

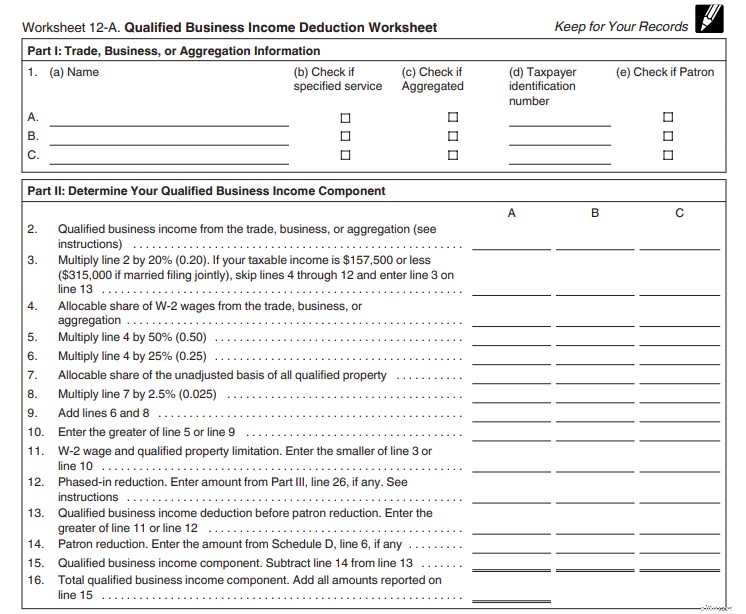

QBI continúa en 2 y se multiplica por 20% en la línea 5. Sus dividendos de REIT van en 6 y se multiplican por 20% en la línea 9. Súmelos en 10. Asegúrese de que la deducción sea más del 20% de su ingreso imponible menos ganancias de capital y dividendos en las líneas 11 a 14, y su deducción está en la línea 15. Lleve eso a la línea 9 del 1040. No es gran cosa. Por supuesto, no puedo usar esa hoja de trabajo súper fácil para calcular la mía. Tengo que usar este en la Publicación 535, en la página 55. Sólo para mantener el interés, este formulario de dos páginas también tiene cuatro anexos que quizás usted también deba completar.

- Anexo A:Para aquellos con negocios de servicios específicos en el rango de eliminación progresiva

- Anexo B:para aquellos con múltiples negocios que necesitan agregarlos para maximizar la deducción

- Anexo C- Para aquellos con un negocio que perdió dinero

- Anexo D- Para aquellos en negocios agrícolas

Aquí está la parte I y II.

Enumere las empresas en la parte 1. Su QBI va en la línea 2. Lo multiplica por 20% en la línea 3. La línea 4-11 es donde aplica la regla del 50% de los salarios (o 25% de los salarios más 2,5% de la base). El Anexo A se conecta a la línea 12. La línea 14 es donde se conecta el Anexo D. La línea 16 es el total del componente QBI. Ahora veamos la parte III.

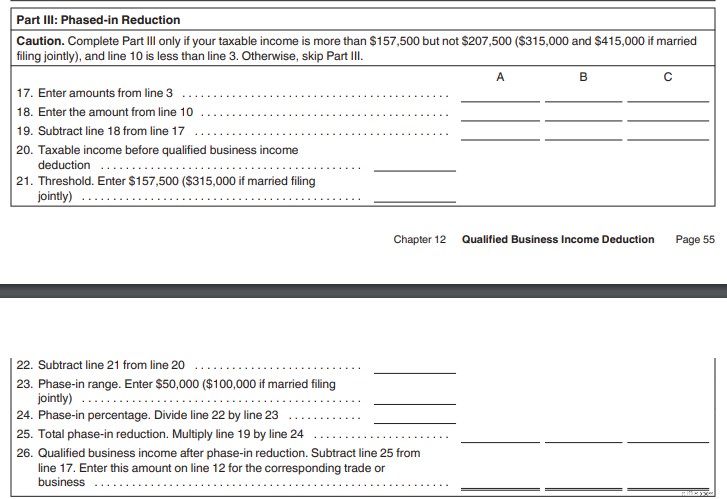

Solo tiene que completar esta sección si su ingreso imponible se encuentra en el rango de eliminación gradual ($157,500-205,000 soltero, $315,000-$415,000 casado para 2018). Es donde se calcula la eliminación. Luego pasaremos a la sección cuatro, donde agregará cualquier ingreso de REIT o sociedad que cotiza en bolsa.

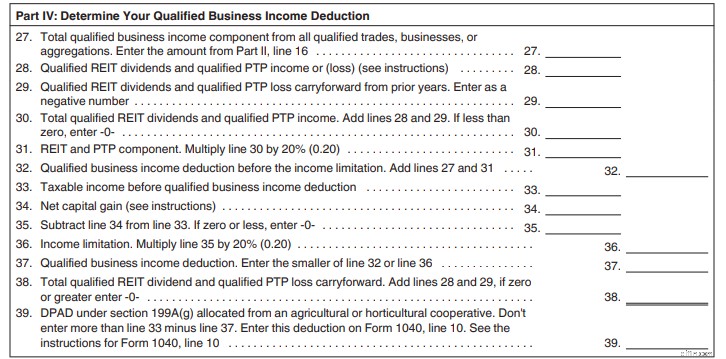

La línea 27 es su componente QBI. Las líneas 28-31 son sus ingresos REIT y PTP. Suma 32. Asegúrate de que sea más del 20% del ingreso imponible menos los LTCG/dividendos en las líneas 33-36. La deducción está en la línea 37, que va a la línea 9 del 1040. No es la peor hoja de trabajo que he visto en mi vida. Mucho más fácil que hacer sus propios impuestos directos sobre la propiedad inmobiliaria. Y si sus K-1 son correctos, Turbotax lo maneja con facilidad.

Bien, ya llevamos más de 2000 palabras en esta publicación y aún no he llegado al punto de la publicación:qué deben hacer aquellos que califican para la deducción con sus cuentas de jubilación. El hecho de que las contribuciones del empleador a las cuentas de jubilación estén específicamente excluidas del QBI (son un gasto, no un ingreso) significa que las contribuciones a las cuentas de jubilación con impuestos diferidos ahora son mucho menos valiosas de lo que solían ser, a menos que reduzcan su ingreso imponible a un lugar donde ahora califica para esta deducción. Lee esa frase de nuevo. Ese es el objetivo de esta publicación:

Ahora, hablemos de todas las formas en que este hecho puede afectarle.

Uso de contribuciones con impuestos diferidos para obtener la deducción

La primera forma de utilizar las contribuciones a la cuenta de jubilación es reducir su ingreso imponible. Por ejemplo, si dos médicos autónomos casados tienen unos ingresos imponibles de 430.000 dólares pero tienen la opción de contribuir 130.000 dólares a cuentas de jubilación con impuestos diferidos, como planes 401(k) individuales y planes de beneficios definidos/saldo de efectivo, deberían hacerlo. Al hacerlo, reducen su ingreso imponible de $430 mil, donde no califican para ninguna deducción 199A, a $300 mil, donde calificarán para una deducción. Obviamente, el monto de las contribuciones del empleador a esas cuentas de jubilación se resta del QBI antes de realizar la deducción, pero cualquier deducción es mejor que ninguna deducción.

Uso de las contribuciones Roth 401(k) para aumentar la deducción QBI

Una empresa unipersonal o una sociedad (o una LLC que se presenta como cualquiera de ellas) puede aumentar su deducción de QBI haciendo que su “contribución de empleado” al 401(k) de la empresa sea una contribución Roth en lugar de una contribución con impuestos diferidos. Esto se debe a que esta deducción se toma en la línea 28 del Anexo 1 del Formulario 1040, donde las contribuciones del empleado y del empleador se agrupan. Dado que esta línea se resta del QBI, tener un número menor en esa línea genera más QBI y una deducción mayor.

Tenga en cuenta que esto no importa para una Corporación S (o una LLC que se presenta como una Corporación S), ya que las contribuciones de los empleados a las cuentas de jubilación aparecen en el W-2 y las contribuciones del empleador aparecen en el 1120S (declaración corporativa). También tenga en cuenta que, aunque las contribuciones de los empleados pueden ser Roth (libres de impuestos), con impuestos diferidos o después de impuestos (no es lo mismo que Roth porque las ganancias están totalmente sujetas a impuestos al momento del retiro), las contribuciones del empleador siempre tienen impuestos diferidos.

La Mega IRA Roth de puerta trasera

Entonces, en realidad, si su empresa califica para una deducción de QBI, las contribuciones con impuestos diferidos a cuentas de jubilación (excepto las contribuciones de empleados con impuestos diferidos para S Corps) no son tan valiosas como solían ser porque reducen su deducción de QBI. Son esencialmente un 80% tan buenos como solían ser. Todavía son buenos, pero no TAN buenos. Debido a que no son tan buenos, es posible que no debas prepararlos.

Para la mayoría de los profesionales de altos ingresos en sus años de mayores ingresos, las contribuciones de jubilación con impuestos diferidos son una obviedad. Es MUCHO más probable que puedan sacar sus ahorros para la jubilación a una tasa impositiva marginal más baja de lo que ahorraron al poner el dinero. Se necesitan circunstancias inusuales (como ser un súper ahorrador, tener pensiones y tener muchos ingresos por alquiler) para que ese no sea el caso. Sólo tienes que tener un montón de ingresos adicionales durante la jubilación o una cuenta IRA absolutamente monstruosa para que esto te salga mal. E incluso si funciona mal, igual ganas porque tienes toneladas de dinero jubilado. Es el viejo argumento de la “utilidad económica”. Si termina con muy pocos ingresos durante la jubilación, contribuir a cuentas con impuestos diferidos fue la decisión correcta. Si terminas con toneladas de ingresos durante la jubilación, entonces los impuestos adicionales que terminarás pagando a lo largo de tu vida no afectarán la forma en que viviste tu vida.

Veamos mi caso para ilustrar por qué es posible que ya no desee realizar contribuciones de jubilación con impuestos diferidos. Katie y yo estamos en el tramo impositivo federal del 37% y solíamos estar en el tramo del 39,6%. En 2017, cuando contribuimos al plan 401(k individual) de WCI, ahorramos el 39,6% de la contribución en impuestos. Sin embargo, esas mismas contribuciones en 2018 solo valdrán una deducción del 37% * 80% =29,6%. Si bien no es gran cosa si contribuimos al 37% y retiramos el dinero al 37%, sería realmente malo contribuir al 29,6% y luego retirar el dinero al 37%, o al 40%, o al 45% si el tipo impositivo marginal máximo sube. De hecho, sería un poco apestoso poner dinero al 29,6% y retirarlo al 32%. En 2019, el tramo del 32% comienza con un ingreso imponible de $321,450. Si bien no tendríamos ni cerca de esa cantidad de ingresos de jubilación sujetos a impuestos si nos jubiláramos hoy, no planeamos jubilarnos hoy. Si seguimos con esto del WCI durante otra década y continúa teniendo mucho éxito y continuamos ahorrando una tonelada de dinero cada año, es muy posible que tengamos esa cantidad de ingresos sujetos a impuestos durante la jubilación. Obviamente, hay muchas variables en la ecuación:

- cuánto seguimos ganando,

- qué tan bien les va a nuestras inversiones,

- Cuántas conversiones Roth haremos en el futuro

- cuánto tiempo trabajamos,

- cuánto gastamos,

- cómo cambian las tasas impositivas y

- cómo se invierte ese dinero en la jubilación.

Entonces, si uno decide que ya no es una buena idea hacer contribuciones con impuestos diferidos (y no estoy seguro de si lo es o no para nosotros), ¿qué se debe hacer? Uno podría simplemente dejar de usar la cuenta de jubilación e invertir en fondos sujetos a impuestos. Pero hay una mejor opción:la Mega Backdoor Roth IRA. Para aquellos que no están familiarizados con la cuenta IRA Mega Backdoor Roth, existen varias variaciones, pero la idea básica detrás de ella es que, en lugar de realizar contribuciones del empleador con impuestos diferidos, los empleados realizan contribuciones después de impuestos (pero no Roth) al 401 (k). Luego, los convierte a un Roth 401(k) o a un Roth IRA. Como no tienes ninguna deducción, la conversión no tiene ningún coste fiscal.

Para que esto suceda, el 401(k) debe permitir dos cosas:

- Contribuciones después de impuestos

- Conversiones o reinversiones en servicio

La mayoría de los planes, incluida la mayoría de los 401(k) individuales disponibles en el mercado de lugares como Vanguard, Fidelity o eTrade, no permiten que ocurran ambas cosas. Entonces, si desea hacer esto, necesita un 401(k) personalizado. El 401(k) individual más económico que permite una opción Mega Backdoor Roth, que yo sepa, se puede encontrar en My Solo 401k. Sin embargo, dos personas muy inteligentes me han señalado que allí no se obtiene tanto soporte como el que se obtendría si se pagara miles de dólares a un administrador externo y a un asesor por separado. Me gusta el hecho de que realmente sepan qué es una Mega Backdoor Roth IRA y simplemente la incorporen de forma rutinaria. También me gusta el hecho de que solo cobran $795 el primer año y $125 cada año después (e incluso te pagarán el 5500EZ por eso). No tengo ninguna relación financiera con ellos pero estoy considerando usarlos. Dígales si terminamos siguiendo este camino.

En cualquier caso, el punto de todo esto es que si tiene esta opción, simplemente hace $37 mil como contribución del empleado después de impuestos en lugar de una contribución con impuestos diferidos y luego la convierte en una cuenta IRA Roth. Dado que esa contribución es una contribución del empleado, no del empleador, no es un gasto del empleador y, por lo tanto, no reduce el QBI, lo que aumenta la deducción del QBI.

Considere abandonar su plan de beneficios definidos

Por razones similares, puede que ya no tenga sentido utilizar un Plan de beneficios definidos/saldo de efectivo (DBP). Esas contribuciones reducen su QBI al igual que las contribuciones del empleador con impuestos diferidos a un 401(k). Además, los DBP son generalmente menos atractivos que un 401(k), dados sus costos más altos y otras molestias asociadas. Katie y yo habíamos considerado iniciar un DBP personal este año para WCI, LLC, pero esto ciertamente nos ha hecho reflexionar por las razones mencionadas anteriormente.

El acto de equilibrio para las S Corps

Todo esto es aún más un acto de equilibrio para una Corporación S. La Corporación S necesita que se le pague suficiente salario para que la deducción no esté limitada por la regla del 50% de los salarios. Pero cada dólar de salario está sujeto a impuestos sobre la nómina. También necesita una cierta cantidad de ingresos para maximizar un 401 (k), y esa cantidad es mucho mayor para realizar contribuciones del empleador que de los empleados. Quiero decir, puedes maximizar una contribución 401(k) de $56 000, que son $19 000 con impuestos diferidos y $37 000 después de impuestos con un salario de, bueno, $56 000.

Le dije a Katie que si seguíamos esta ruta de Mega Backdoor Roth, deberíamos reducir su salario a 56.000 dólares. Tendríamos que aumentar el mío para mantenernos alejados de la regla del 50% de los salarios, pero eso nos ahorraría $132.900 – $56.000 * 12,4% =$9.536 en impuestos de Seguridad Social (la mitad de los cuales sería deducible, por supuesto). Naturalmente, también debe asegurarse de pagar un salario que pueda justificar ante el IRS como razonable. Si lo pones demasiado bajo, te atraparán. Muchas partes móviles aquí. Cuando hicimos los cálculos el año pasado, determinamos que tenía sentido que nuestro salario fuera el 28,6% del total de nuestro salario más QBI. Eso nos permitió maximizar nuestros 401(k) (en realidad, mucho más de lo que necesitábamos para eso), minimizó nuestros impuestos al Medicare y maximizó nuestra deducción 199A. Tenga en cuenta que ese número podría ser muy diferente para usted, especialmente si tiene otros empleados o tiene menos ingresos que nosotros.

¿Cuál es el problema con los REIT?

Los ingresos del REIT también son elegibles para esta deducción. Una de mis inversiones en fondos inmobiliarios privados cambió su estructura a REIT en 2018 precisamente por esta razón. Incluso los ingresos REIT de un fondo mutuo REIT son elegibles para esta deducción. Probablemente no sea suficiente para justificar el traslado de los REIT, clásicamente muy ineficientes desde el punto de vista fiscal, de una cuenta protegida fiscalmente a una cuenta sujeta a impuestos, pero si los mantuviera allí de todos modos, esto mejorará un poco sus declaraciones después de impuestos.

No todo el mundo necesita cambiar su plan de jubilación

Estoy seguro de que esta publicación provocó mucha ansiedad en muchas personas sobre sus planes de jubilación. Aquí hay una lista de personas que no deberían sentirse ansiosas y deberían simplemente seguir haciendo las contribuciones con impuestos diferidos que han estado haciendo:

- Aquellos que de todos modos no calificarán para la deducción QBI

- Aquellos que no tienen un negocio

- Aquellos que solo tienen ingresos específicos de negocios de servicios y tienen ingresos sujetos a impuestos muy por encima del rango de eliminación

- Aquellos cuyos ingresos K-1 se encuentran principalmente en la casilla 4 (pagos garantizados)

- Aquellos que solo calificarán para una deducción QBI al maximizar sus contribuciones con impuestos diferidos

- Aquellos que obtienen algún otro beneficio fiscal al reducir su renta imponible, como el crédito fiscal por hijos o los créditos fiscales universitarios

Todos los demás deberán hacer los números, probablemente con la ayuda de un profesional de impuestos. ¿Aún estás confundido? Pruebe la publicación de Jeff Levine sobre este tema en Kitces.com. Hizo muchos gráficos bonitos que pueden ayudar a explicar los conceptos mejor que mis palabras.

¿Necesita un profesional de impuestos para su negocio? ¡Comuníquese con uno de nuestros profesionales de impuestos recomendados y establezca una estrategia para reducir su factura de impuestos!

¿Qué opinas? ¿Recibirá la deducción 199A? ¿Planea realizar algún cambio en sus cuentas de jubilación como resultado? ¿Qué planeas hacer?

-

Solicitud de desempleo en California debido a COVID-19

Desde la Gran Depresión, tantos estadounidenses no han estado sin trabajo, gracias al brote pandémico de COVID-19, y eso significa que un número récord de estadounidenses está tratando de obtener bene

-

¿Qué es Balancer (BAL)?

Balancer es un protocolo DeFi basado en Ethereum que permite la creación automática de mercado (AMM). A diferencia de un creador de mercado / proveedor de liquidez tradicional que compra y vende instr

Artículos Destacados

- ¿Qué son los fondos disponibles para distribución (FAD)?

- ¿Qué es la Política de dividendos estables?

- Cómo evitar volverse pobre en la casa

- ¿Qué es el Sistema de Clasificación CAMELS?

- Comprar su primer automóvil:una guía

- Escapar del abuso financiero:una guía para la recuperación y la independencia financiera

- ¿Qué es el seguro SR-22 y quién lo necesita?

- ¿Qué es la agregación?

- Tres errores que cometen las empresas que pueden llevar a la ruina

-

Capítulo 6 Vender a Italia:una oportunidad creciente de comercio electrónico con un mercado local limitado

Capítulo 6 Vender a Italia:una oportunidad creciente de comercio electrónico con un mercado local limitado Italia ha sido objeto de un gran escrutinio por parte de los mercados financieros debido al alto desempleo y la alta deuda pública. Sin embargo, incluso frente a todos estos desafíos, el mercado de co...

-

5 consejos para registrarse en un intercambio de cifrado

5 consejos para registrarse en un intercambio de cifrado Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...