Inversión HSA:7 razones para convertirla en su principal cuenta de jubilación

Las Cuentas de Ahorros para la Salud (HSA) se establecieron con la Ley de Modernización, Mejora y Medicamentos Recetados de Medicare promulgada a finales de 2003. Estas cuentas son una mejora espectacular con respecto a las antiguas Cuentas de Ahorros Médicos (que se limitaban a los trabajadores autónomos y las pequeñas empresas), los Acuerdos de Reembolso de Salud (donde el empleador es propietario de la cuenta) y las Cuentas de Gastos Flexibles (que son cuentas de “uso y pérdida” que no se renuevan de un año a otro). Muchos inversores no se dan cuenta de que una HSA es, en muchos sentidos, su mejor cuenta de inversión. Es particularmente útil para profesionales de altos ingresos.

#1 Una familia sana

Si ninguno de los miembros de su familia padece una afección médica crónica y costosa, es muy probable que un Plan de seguro médico con deducible alto (HDHP) sea el plan adecuado para usted debido a sus primas más bajas. Para tener una HSA, solo debe estar cubierto por un HDHP. No puede estar cubierto por otro plan de seguro médico o un plan de salud compartida.

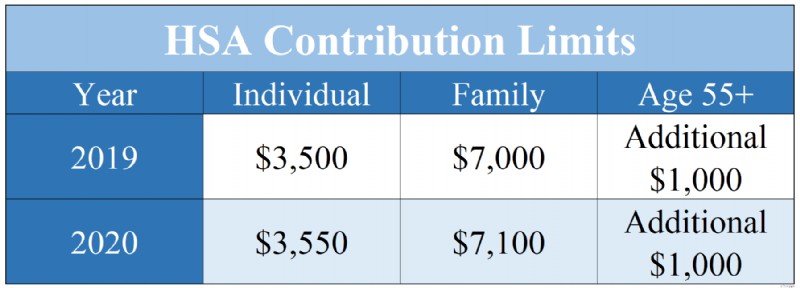

En 2019, una persona cubierta únicamente por un HDHP puede contribuir $3500 [2019:visite nuestra página de cifras anuales para obtener las cifras más actualizadas] a una HSA. Una familia (definida como dos miembros, no necesariamente ambos cónyuges) puede contribuir con $7000 [2019] . Si un miembro de la familia tiene 55 años o más, se permite una contribución adicional de $1,000 para ponerse al día. Tenga en cuenta que las contribuciones para 2019 aún se pueden realizar hasta el 15 de abril de 2020.

Límites de contribución a la HSA para 2019 y 2020

#2 Un ingreso alto

Las HSA son particularmente útiles para profesionales de altos ingresos por varias razones:

- Es probable que tengan ingresos discrecionales para hacer una contribución a la HSA cada año.

- A menudo pueden liquidar los deducibles y copagos relacionados con sus gastos de atención médica.

- Finalmente, y lo más importante, son los que más se benefician al realizar las contribuciones debido a sus altas tasas impositivas marginales.

Cuando una familia aporta $7,000 a una HSA, ese dinero ya no está sujeto a impuestos federales o estatales sobre la renta. Si su tasa impositiva marginal combinada es del 45%, esa deducción equivale a recibir un regalo de $3,150 por su cumpleaños, para gastar en lo que quiera. Además, si su empleador deduce las contribuciones de su cheque de pago, tampoco están sujetas a impuestos sobre la nómina como el Seguro Social y Medicare.

#3 Capacidad de invertir

Mucha gente no se da cuenta de que pueden invertir sus HSA. Quizás esto se deba a que la opción predeterminada suele ser una cuenta de ahorros de bajo rendimiento. Sin embargo, al igual que un 401 (k) o Roth IRA, el dinero en una HSA se puede invertir en fondos mutuos, como fondos mutuos indexados de bajo costo y ampliamente diversificados. Si la HSA seleccionada por su empleador no permite la inversión en fondos mutuos, puede transferir sus dólares de la HSA a una que sí lo permita una vez al año. De hecho, nunca tendrá que utilizar la HSA seleccionada por su empleador, aunque renunciará a una posible deducción del impuesto sobre la nómina si no lo hace. Esto permite que la HSA obtenga una tasa de rendimiento más alta y el hecho de que los dólares de la HSA se transfieran año tras año le permite invertir a largo plazo. Al igual que un 401(k) o un Roth IRA, una HSA también protege el rendimiento de su inversión del lastre fiscal de las ganancias de capital a largo plazo y los impuestos relacionados con los dividendos.

#4 Retiros libres de impuestos

Los retiros de una HSA están libres de impuestos siempre que se utilicen para pagar gastos de atención médica (incluidas las primas de Medicare). Si se usan de esta manera, los dólares HSA están “triplemente libres de impuestos”, ya que recibió una deducción cuando los aportó, estuvieron protegidos de impuestos mientras crecían en la cuenta y se retiraron libres de impuestos. Una HSA es la única cuenta de inversión triplemente libre de impuestos disponible para usted, por lo que, en este sentido, es su mejor cuenta de inversión. Si bien los dólares de la HSA se pueden usar para gastos continuos de atención médica, la cuenta realmente brilla cuando se usa para pagar gastos de atención médica dentro de décadas, después de que el dinero haya tenido tiempo de que el interés compuesto haga su magia.

#5 Una IRA furtiva

A algunas personas les preocupa contribuir demasiado a una HSA porque les preocupa no poder gastarlo todo en atención médica. Sin embargo, este temor proviene de una mala comprensión de las reglas de la HSA. Una vez que cumpla 65 años, podrá realizar retiros de su HSA y gastar el dinero en lo que desee sin tener que pagar la multa normal del 20%. Por supuesto, tendrá que pagar impuestos a su tasa impositiva marginal ordinaria sobre la renta. Sin embargo, en este sentido, una HSA no es diferente de su 401(k). Sigue estando “doble libre de impuestos” y, por lo tanto, funciona como una “IRA furtiva”. Si bien siempre es mejor gastar el dinero de la HSA en atención médica, no debe temer un exceso de fondos en la cuenta.

#6 La estrategia de recibos de ahorro

Si bien los dólares de la HSA deben gastarse en atención médica para poder retirarse libres de impuestos, la ley actual no exige que los retiros se realicen en el mismo año en que se compra la atención médica. Por lo tanto, algunos inversores han optado por guardar sus recibos para permitir futuros retiros de la cuenta libres de impuestos. Esto introduce la gran molestia de tener que realizar un seguimiento de los ingresos en caso de una auditoría, y los ingresos no se ajustan al alza según la inflación. También existe cierto riesgo legislativo/regulatorio de que las reglas puedan cambiarse en el futuro. Esa molestia y riesgo deben sopesarse con el beneficio de la protección fiscal continua para tomar la decisión correcta para usted.

#7 Gasto obligatorio

Es mejor que el contribuyente y su cónyuge gasten los dólares de la HSA durante la vida, ya que las reglas de la HSA no brindan beneficios significativos de planificación patrimonial. Si la hereda su cónyuge, la cuenta sigue siendo una HSA. Si lo hereda otra persona, cada dólar de la HSA se convierte en un ingreso totalmente sujeto a impuestos para su heredero en el año de su muerte.

A diferencia de la mayoría de las cuentas de jubilación, las HSA no disfrutan de beneficios de protección de activos particularmente sólidos. Aunque la jurisprudencia está lejos de estar resuelta, los dólares de la HSA generalmente se incluyen en su patrimonio de quiebra. Sin embargo, algunos estados ofrecen una exención para las HSA. Con suerte, esa lista seguirá creciendo.

Dado que los beneficios de planificación patrimonial y protección de activos de las HSA son débiles, es mejor gastar estas cuentas durante su vida. Dado el rápido aumento de los costos de la atención médica, eso no debería ser demasiado difícil para la mayoría.

En muchos aspectos, las cuentas de ahorro para la salud son la mejor cuenta de inversión disponible para un inversionista y quizás el primer lugar para invertir cada año. Las HSA tienen características de protección fiscal superiores en comparación con cualquier otra cuenta de inversión, incluida su naturaleza "triple libre de impuestos", la capacidad de retirar el dinero después de los 65 años para cualquier propósito sin multas y la capacidad de retrasar los retiros mientras se guardan los recibos. Si está utilizando un HDHP, asegúrese de aprovechar la oportunidad de invertir en una HSA.

Si necesita ayuda adicional con las HSA u otras cuentas protegidas con impuestos, contrate a un profesional examinado por WCI para que le ayude a resolverlo.

¿Utiliza una cuenta de ahorros para la salud para pagar los costos de atención médica? ¿También utiliza la HSA como cuenta de inversión? ¿Guarda los recibos para futuros retiros? ¿Por qué o por qué no?

-

¡¿DIOS MÍO?! $ 6k BTC!

Bitcoin voló demasiado cerca del sol con $ 6k. O, es ir a la luna? Bitcoin alcanzó los $ 6k hoy (20 de octubre de 2017). Ese es un crecimiento impresionante. La pregunta es, “¿Voló demasiado cerca d

-

Creación de riqueza sostenible:una guía más allá de Wall Street

Qué diferencia hace una década. Hace diez años todo el mundo perseguía la próxima acción de moda. Los mercados de valores generaban rendimientos anuales de dos dígitos y las empresas puntocom se dupl

Artículos Destacados

- El coronavirus y sus finanzas:le ayudaremos a responder sus preguntas

- Cómo vivir con un ingreso (y obtener independencia financiera para su familia)

- Estrategias de ahorro inteligentes para unas vacaciones familiares inolvidables

- Seguro integral explicado

- Todo lo que necesita saber sobre la OPI de Endeavour Group Holdings

- Cómo decir que no:no descarrile sus metas

- ¿Qué es un fin de semana libre de impuestos?

- ¿Qué son las ganancias en efectivo por acción (EPS en efectivo)?

- ¿Qué es el interés adicional?

-

Demandas presentadas contra aseguradoras de automóviles por tarifas en pandemia

Demandas presentadas contra aseguradoras de automóviles por tarifas en pandemia Las demandas colectivas se presentaron en Nevada contra 10 importantes compañías de seguros de automóviles el martes, alegando que las empresas cobraron primas de seguro excesivas durante la pandemia ...

-

¿Cuántos pagos de automóvil puede perder antes de que una compañía financiera recupere su automóvil?

¿Cuántos pagos de automóvil puede perder antes de que una compañía financiera recupere su automóvil? Cuando tiene dificultades económicas, tratar de averiguar qué acreedores pagar puede hacer que se sienta como si estuviera caminando sobre la cuerda floja. Un paso en falso podría hacer que caiga en p...