Comprender la Ley One Big Beautiful Bill:implicaciones para los médicos

El presidente Donald Trump promulgó la tan esperada y discutida Ley One Big Beautiful Bill (OBBBA) el 4 de julio de 2025. Como dijo el famoso presidente Barack Obama:“Las elecciones tienen consecuencias”, y cuando los votantes estadounidenses arrasan con un partido en el control de la Cámara, el Senado y la Casa Blanca, generalmente el resultado es una legislación que cambia la sociedad. Los ejemplos incluyen la Ley de Protección al Paciente y Atención Médica Asequible (PPACA) de 2009 y la Ley de Empleos y Reducción de Impuestos (TCJA) de 2017.

Es probable que sus opiniones sobre la legislación estén muy influenciadas por sus opiniones políticas, pero la verdad es que la mayoría de las personas se ven afectadas tanto positiva como negativamente por un cambio legislativo tan extenso. En esta publicación, describiremos las formas en que se verá afectado un típico inversor de bata blanca. Jim escribió la mayor parte de la publicación, pero Andrew Paulson, famoso por StudentLoanAdvice.com, que sabe más que nadie en el país sobre cómo administrar préstamos estudiantiles para médicos, escribió la sección de préstamos estudiantiles.

Una advertencia

Mientras escribimos esta publicación, esta ley acaba de ser aprobada. No se conocen todos los detalles de cómo se implementará, y es una ley tan grande que podría haber errores en esta publicación. Si ve uno, menciónelo en los comentarios y lo solucionaremos lo antes posible. Si hay algo importante que omitimos y que afectará a las familias de WCIer, menciónelo también y lo agregaremos.

Demasiado largo, no leí la versión (TL, DR)

Los recortes de impuestos, tanto nuevos como ampliados, en general serán buenos para las finanzas de los inversores de bata blanca. Dado que los impuestos los pagan principalmente las personas con mayores ingresos, cualquier recorte en los impuestos generalmente beneficia más a las personas con mayores ingresos. Los cambios en la atención sanitaria serán en su mayoría malos, ya que disminuirán los ingresos de los médicos, en particular aquellos que poseen sus propios consultorios con una gran combinación de pagadores de Medicaid y especialmente los médicos de emergencia, obstetras y otros a quienes se aplica EMTALA con frecuencia. Así como la PPACA fue una buena noticia para estos médicos, esta ley es una mala noticia.

Los cambios en los préstamos estudiantiles son casi desastrosos para los inversores de bata blanca endeudados, con programas IDR mucho menos generosos y menos deuda que será elegible para el PSLF. Hay muy pocas buenas noticias para los miembros de WCI. Si bien muchos prestatarios actuales quedarán excluidos de los cambios, la refinanciación de préstamos para estudiantes tendrá un papel mucho más importante en la gestión de préstamos para estudiantes en el futuro que en los últimos cuatro años.

La OBBBA, junto con los cambios en las políticas ejecutivas, es bastante terrible para muchos inmigrantes, incluidos muchos estudiantes, residentes y médicos. La nueva ley aumenta el gasto militar, pero esto no tendrá mucho efecto en la mayoría de los miembros del WCI. El subsidio básico para vivienda (BAH) aumentará y habrá más fondos para la atención médica militar, por lo que tal vez habrá un pequeño aumento para los médicos militares. Habrá un gasto adicional significativo en las zonas rurales, en transporte y en seguridad fronteriza. El déficit presupuestario (y por lo tanto la deuda federal) aumentará significativamente, pero la discusión de ese tema está más allá del alcance de este artículo (aunque puede discutirse en una publicación posterior).

Si la legislación es buena o mala en general para el país es una cuestión de opinión personal y estará muy relacionada con su persuasión política. La política comienza cuando personas razonables pueden estar en desacuerdo sobre un tema determinado. Tenlo en cuenta cuando hagas comentarios en esta publicación.

Más información aquí:

Mantener el rumbo a pesar de los aranceles de Trump

Los argumentos a favor de poner fin al PSLF y lo que usted debe hacer

Cambios fiscales

Quizás la mayor motivación para este proyecto de ley fue extender (y a menudo hacer permanentes) los recortes de impuestos implementados en la TCJA, muchos de los cuales estaban programados para expirar a fines de 2025. Estos incluyen:

- Nuevos tramos impositivos con un tramo superior del 37% ahora son permanentes (la tasa corporativa del 21% ya era permanente).

- Sección 199A (Ingreso comercial calificado-QBI) La deducción ahora es permanente (al 20% del QBI) para empresas unipersonales, sociedades y S Corps. Los médicos con altos ingresos y otras empresas de servicios específicos todavía están excluidos. Existe una nueva limitación sobre cómo las deducciones detalladas afectan la deducción 199A, pero es relativamente menor.

- Límites más altos de exención del impuesto sobre el patrimonio se ampliaron y, de hecho, aumentaron a 15 millones de dólares por cónyuge y todavía están indexados a la inflación

- Se ampliaron las limitaciones de la deducción SALT , pero ahora son menos limitados, al menos hasta 2030, cuando vuelva a ser de 10.000 dólares al año para todos. Ahora la deducción de impuestos estatales y locales (principalmente ingresos estatales/locales pero también propiedad) puede llegar a $40,000 (y aumenta un 1% anual hasta 2029), pero comienza a eliminarse gradualmente a un MAGI de $500,000 (soltero y MFJ, pero no MFS, que es la mitad de esa cantidad) y se reduce en su mayor parte a $10,000 con un MAGI de $600,000.

- Extensión del bono de depreciación . Si utiliza su suscripción a NetJets (u otro gasto comercial elegible) solo para negocios hasta el final del año en que la compra, básicamente puede gastar todo ese primer año. Esto ahora es permanente.

- Cambios en algunos impuestos internacionales sobre la renta . Hay muchos de estos, pero creemos que pocos afectarán a los miembros de WCI. Pero si paga impuestos sobre los ingresos internacionales, vale la pena examinarlos.

- Renovación y mejora de la Zona de Oportunidad. ¿Recuerdan aquellos fondos que algunos inversores con grandes plusvalías utilizaban para invertir en bienes raíces en zonas supuestamente deprimidas para reducir impuestos? Han vuelto. Esta vez podría haber más beneficios rurales.

Estos cambios son en su mayoría buenos para los miembros de WCI en comparación con las leyes anteriores a la TCJA, aunque hubiera sido bueno ver que desaparecieran los sentimientos discriminatorios y las limitaciones específicas del negocio de servicios.

También hubo muchos nuevos cambios impositivos.

- Aumentado ($15,750 y $31,500 MFJ)deducción estándar para 2025.

- Bonificación deducción para personas mayores . Ha aumentado de $1,600 ($2,000 cónyuge soltero/fallecido) a $7,600 ($8,000 cónyuge soltero/fallecido) hasta 2028. Esto solo se aplica a aquellos con menos de $75,000 de ingresos, y se ha anunciado como "eliminar el impuesto a la Seguridad Social", aunque no hace tal cosa directamente. Es solo una deducción compensatoria basada en la edad y los ingresos.

- Crédito fiscal por hijos aumentó a $2,200 (todavía $1,700 reembolsables). Todavía comienza a eliminarse gradualmente con un MAGI de $200 000 ($400 000 MFJ).

- Propinas y horas extras libres de impuestos. Es temporal (hasta 2028) y se elimina gradualmente para ingresos más altos (MAGI de $150 000/$300 000), pero hasta $25 000 en propinas y $12 500 en pago de horas extras obtienen ahora una deducción por encima de la línea. No estoy seguro de que la mayoría de las propinas en efectivo se informen de todos modos, pero ¿no sería genial si se pudieran cambiar las estructuras salariales de los residentes para que la mitad de sus ingresos se deban a trabajar horas extras?

- Deducción de intereses de préstamos para automóviles significa que se pueden deducir hasta $ 10,000 en intereses de préstamos para automóviles sobre automóviles recién comprados hasta 2028. Es solo temporal y se limita a automóviles "cuyo ensamblaje final se realizó en los EE. UU.". Esto hace que comprar coches nuevos a crédito sea un poco menos estúpido.

- Deducción por donaciones caritativas para personas que no detallan es de $1,000 ($2,000 MFJ) por año. Esta popular deducción previa vuelve a partir de 2026 y es permanente.

- Mínimo del 0,5 % en deducciones caritativas detalladas , lo que significa que el primer 0,5% de su ingreso imponible donado a organizaciones benéficas ya no es deducible. La combinación de los dos cambios significa que el Congreso ha decidido incentivar las donaciones pequeñas y desincentivar las donaciones grandes, pero los cambios son bastante leves. Los QCD (la mejor forma de donar después de la edad de RMD) no se ven afectados.

- Cuentas de Trump Esto significa que cuando tienes un nuevo bebé, obtienes un crédito de 1.000 dólares en una cuenta Trump y se pueden aportar 5.000 dólares más. Aparentemente se puede utilizar para la escuela, los gastos de una pequeña empresa o una primera vivienda. No hay deducción de impuestos por las contribuciones, pero los impuestos aparentemente serán similares a los de las cuentas IRA. Los detalles todavía son un poco difíciles de resolver, pronto habrá una publicación sobre esto. No estamos seguros de que la complejidad valga la pena, pero las “cuentas de bonos para bebés” han contado con el apoyo bipartidista durante años. Si logra que más personas ahorren e inviertan desde el nacimiento, creemos que, en general, es algo bueno.

- Impuesto sobre la dotación universitaria es un aumento del impuesto especial (0%-8% del valor) sobre grandes donaciones (al menos en relación con el número de estudiantes), y muchas universidades, sus profesores (incluidos los doctores) y sus donantes lo sentirán un poco confiscatorio. Al igual que el impuesto especial anterior establecido por la TCJA, se aplica a los ingresos netos de inversiones, no a los activos. Nos hace preguntarnos qué otros tipos de instituciones sin fines de lucro “no aprobadas” podrían ser el próximo objetivo. ¿Iglesias, tal vez?

- Limitación de deducción detallada algo similar a la limitación "Pease" del pasado. Básicamente, si gana mucho, sus deducciones detalladas solo son válidas para una deducción del 35 % en lugar de una deducción del 37 %.

- Aumentaron los retiros calificados de K-12 529 a $20 000 por año, en comparación con $10 000.

Pocos de estos tendrán mucho efecto en las cargas fiscales de los miembros de WCI, pero es posible que usted vea un poco de beneficio o daño dependiendo de su situación.

Cambios en la atención sanitaria

Es posible que se haya sentido bastante bien después de leer la sección de impuestos anterior. Esta sección será más deprimente.

- Requisito de participación comunitaria de Medicaid/CHIP dice que si tienes más de 19 años y no has tenido un “evento difícil”, tendrás que pasar más de 80 horas al mes trabajando, en la escuela o haciendo servicio comunitario, o perderás tu Medicaid y el CHIP de tus hijos. Los padres/tutores que viven con hijos dependientes pueden estar exentos. . . si su estado acepta hacerlo.

- Ciertos no ciudadanos ya no pueden inscribirse en Medicaid, CHIP o Medicare, y no pueden obtener subsidios de primas ni planes ACA. Los inmigrantes indocumentados nunca han sido elegibles, pero estos cambios afectan también a muchos inmigrantes “legales”. Esto podría incluir a muchos de sus pacientes.

- Determinaciones de elegibilidad para Medicaid/CHIP ahora tendrá que realizarse cada seis meses.

- Eliminar los pagos de Medicaid a entidades que brindan servicios de planificación familiar, salud reproductiva o aborto.

- Mayor reparto de costes significa que habrá copagos de $35 por muchas visitas de atención no primaria o de salud mental. Esto puede reducir el porcentaje de “cuatro pacientes” en el servicio de urgencias.

- Los pagos de Medicaid ahora están limitados a los límites de Medicare . Eso será el 110% de los límites de Medicare para los estados con “expansión no ACA” (muchos estados “rojos”). No sabíamos que Medicaid alguna vez pagó más que Medicare, pero aparentemente puede hacerlo en algunos estados. Algunos “Programas de pago directo de Medicaid” pueden gozar de derechos adquiridos con tasas más altas, retrasando este límite por tres años más.

- Limitaciones fiscales estatales para proveedores. Aparentemente, algo así como el 17% de los gastos estatales de Medicaid se pagan mediante un “impuesto al proveedor” que se aplica a quienes brindan la atención. Limitar esos impuestos me parece justo. El impuesto a los proveedores es en realidad sólo una laguna jurídica que los estados utilizan para obtener más dinero de los federales para Medicaid. Minimizarlo o eliminarlo en todos los estados me parece una buena forma de reducir el fraude, el despilfarro y el abuso.

- Corrección temporal de documentos con el aumento del 2,5% en la lista de tarifas de Medicare para 2026. Todavía no está indexado a la inflación; es sólo una “solución” única. Como todos los demás.

- Exención de medicamentos huérfanos de la negociación de Medicare . Los medicamentos que se utilizan para tratar enfermedades raras pueden seguir siendo tan caros que los pacientes de Medicare no podrán pagarlos.

- Programa de Transformación de la Salud Rural es la primera buena noticia para la atención sanitaria:se han reservado 50.000 millones de dólares para ayudar a los hospitales y proveedores rurales.

- Las normas sanitarias de la era Biden se retrasaron hasta 2034. Estas incluyen reglas como la dotación mínima de personal en las instalaciones de cuidados de larga duración.

- Pagos directos de atención primaria (DPC) ahora son un gasto elegible para la HSA. Es una locura que no lo fueran antes.

- Telesalud También se puede pagar incluso antes de alcanzar el deducible de HDHP.

En general, estos cambios podrían ayudar un poco a algunos médicos, pero la menor elegibilidad para Medicaid y CHIP probablemente compensará todos esos cambios. Se estima que entre 10 y 17 millones de los 72 millones de personas que reciben Medicaid lo perderán. Esto aumentará el número de pacientes que “pagan por cuenta propia” en aproximadamente un 50 %

Cambios en préstamos para estudiantes

La OBBBA modifica el pago de préstamos estudiantiles para todos los prestatarios, con un impacto más significativo en los estudiantes de medicina actuales y futuros.

Reducción de los límites de endeudamiento para la educación superior

A partir del 1 de julio de 2026, OBBBA introducirá límites de préstamos federales más bajos que afectarán significativamente a los estudiantes de medicina y profesionales. El programa de préstamos Graduate Plus creado en 2006 también se suspenderá.

Nuevos límites de endeudamiento federal:

- $100 000 para estudios de posgrado ($20 500 por año)

- $200.000 para escuela profesional ($50.000 por año)

- $65 000 (por niño) para padres más préstamos ($20 000 por año)

Tenga en cuenta:los estudiantes que aún están en la escuela y que pidieron prestado antes del 1 de julio de 2026 tendrán tres años adicionales de préstamo según el estándar anterior, lo que les permitirá pedir prestado hasta el costo de asistencia.

Los límites más bajos a los préstamos federales obligarán a muchos estudiantes a depender de préstamos privados para financiar su educación. Los préstamos privados para estudiantes tienen términos menos favorables y requisitos de suscripción más estrictos, y comúnmente requieren un aval para recibirlos. Este cambio podría afectar desproporcionadamente a los estudiantes de primera generación o de bajos ingresos, limitando potencialmente el acceso a la educación médica.

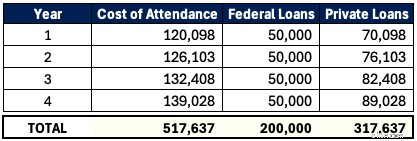

Hay un programa DO en nuestro estado natal de Utah llamado Rocky Vista University. Para el año académico 2025-2026, el costo de asistencia (COA) es de $120,098. Un estudiante de medicina sólo puede pedir prestado hasta $50,000 por año a nivel federal en el futuro. El préstamo total de 200.000 dólares no cubre la mitad de la educación de este estudiante durante cuatro años. Suponiendo que el COA aumenta un 5% por año, este estudiante pide prestado $517,637 en préstamos estudiantiles en general, de los cuales $317,637 corresponden a préstamos privados.

Se trata de una empinada montaña de deuda que hay que escalar, independientemente de la especialidad. Y ni siquiera estamos tomando en cuenta el crecimiento de los intereses mientras el estudiante está en la escuela, que podría ser casi $100,000. Esta dependencia de préstamos privados que no son elegibles para programas federales como el Pago Basado en los Ingresos (IDR) o la Condonación de Préstamos por Servicio Público (PSLF) —y a menudo a tasas de interés más altas (como el 11%)— puede aumentar dramáticamente los costos para los estudiantes. Las escuelas pueden enfrentar presión para frenar los aumentos de matrícula, pero por ahora, los estudiantes deben planificar estratégicamente para gestionar esta nueva realidad.

El PSLF podría volverse menos común

A más de 1 millón de servidores públicos se les han cancelado sus préstamos a través del Programa de Condonación de Préstamos por Servicio Público (PSLF). El PSLF se ha convertido en un salvavidas para los médicos y otros servidores públicos que trabajan en organizaciones sin fines de lucro o en el mundo académico. Si bien los borradores anteriores de OBBBA excluían las residencias médicas de la elegibilidad del PSLF, el proyecto de ley final restableció esta disposición clave. Sin embargo, con los nuevos límites de préstamos federales ahora reducidos para escuelas de medicina y profesionales, el PSLF se vuelve menos atractivo para futuros prestatarios, ya que tendrán menos deuda federal elegible para condonación.

Aquí hay un ejemplo de dos psiquiatras que persiguen el PSLF:

Doc A =$400,000 al 7%

Doc B =$200,000 al 7% (nuevo límite federal)

Ambos ganan $65,000 durante sus residencias de cuatro años y $350,000 como asistentes. Están en el Plan de Asistencia de Pago recientemente propuesto (RAP =10% del ingreso bruto ajustado).

Doc A se beneficia significativamente del PSLF original con más de 360.000 dólares perdonados. Doc B también se beneficiaría, pero resultaría en una condonación mucho menor ya que tenían un saldo federal más bajo. Doc B puede encontrar más atractivo el refinanciamiento privado combinado con trabajos de práctica privada mejor remunerados que los empleadores elegibles para el PSLF. El PSLF seguirá funcionando para aquellos con especialidades con ingresos más bajos o con períodos de formación prolongados (más de 5 años). Pero será un factor mucho menor para los futuros médicos.

Revisión del plan de pago

OBBBA simplifica las opciones de pago de préstamos federales para nuevos prestatarios (préstamos a partir del 1 de julio de 2026) a dos planes. Las opciones de pago existentes, como el pago basado en los ingresos (IBR), el pago según sus ingresos (PAYE), el ahorro en una educación valiosa (SAVE) y el pago condicionado a los ingresos (ICR), se eliminarán para los nuevos prestatarios. Los prestatarios existentes deben realizar la transición a uno de tres planes antes del 1 de julio de 2028:pago estándar, plan de asistencia de pago (RAP) o pago basado en ingresos modificado (IBR).

Opciones de pago para nuevos prestatarios (posteriores al 1 de julio de 2026)

- Reembolso estándar o

- Plan de asistencia de pago (RAP)

El plazo y los pagos del nuevo plan de pago estándar se basan en el saldo de su préstamo.

- Pago a 10 años para saldos de entre $1 y $24 999

- Pago a 15 años para saldos de $25 000 a $49 999

- Pago a 20 años para saldos de $50 000 a $99 999

- Pago a 25 años para saldos de $100 000 o más

El pago estándar no calificaría para el programa PSLF.

El Plan de Asistencia de Pago (RAP) es un plan de pago basado en los ingresos similar a los programas anteriores. Sin embargo, RAP basa los pagos en el ingreso bruto ajustado (AGI) en lugar de en los ingresos discrecionales. Las parejas con dos ingresos pueden excluir los ingresos del cónyuge presentando impuestos como Casados que declaran por separado. Algunos de los textos de proyectos de ley anteriores habían discutido INCLUIR los ingresos del cónyuge independientemente de la declaración de impuestos (por lo que es bueno ver que esto no se incluyó en el proyecto de ley final). RAP deduce $50 por pago mensual por niño (dos niños =deducción mensual de $100).

Así es como calculan su pago según el AGI.

Una diferencia notable entre los planes RAP y IDR anteriores es el abismo de pago. He aquí un ejemplo.

- AGI:$99,999 * 9 % / 12 =pago mensual de $750

- AGI:$100 000 * 10 % / 12 =pago mensual de $833

¡Ganar $1 extra en este caso aumentaría tus pagos $83 por mes y $1,000 por año!

RAP califica para el PSLF y tiene un seguimiento de condonación de IDR durante 30 años de pagos. Esto supone entre 5 y 10 años más de pago que otros planes IDR. El pago mínimo es de $10 por mes, por lo que no habrá más meses de pagos de cero dólares. Similar al anterior Paga lo que ganas (REPAYE) revisado y Ahorro en una educación valiosa (SAVE) es el subsidio de intereses con RAP. Si su pago mensual no cubre los intereses acumulados mensuales, el gobierno renunciaría al 100% de los intereses impagos. Esto evita que su préstamo aumente cuando comience a pagar. Además, el gobierno proporcionará un subsidio mensual de hasta $50 para garantizar que su saldo de capital disminuya al menos esa cantidad mensualmente.

Opciones de pago para prestatarios existentes (antes del 1 de julio de 2026)

Los prestatarios existentes deberán pasar a uno de estos tres planes de pago antes del 1 de julio de 2028.

- Pago estándar,

- Plan de asistencia de pago (RAP) o

- Reembolso basado en ingresos modificados (IBR)

El plan de pago basado en ingresos (IBR) modificado es bastante similar al que era anteriormente el IBR. El IBR modificado tiene dos versiones.

- Previo a 2014:Préstamo originado antes del 1 de julio de 2014 (15% de los ingresos discrecionales), condonación de IDR a 25 años

- Post-2014:Préstamo con origen del 1 de julio de 2014 al 30 de junio de 2026 (10% de los ingresos discrecionales), condonación de IDR a 20 años

El único cambio en el plan IBR es que elimina el requisito de dificultades financieras parciales para inscribirse en él. Será más fácil cambiar ahora.

Seleccionar el plan de pago óptimo en medio de todo este cambio puede resultar complicado para su estrategia de préstamos estudiantiles. Haz números u obtén asesoramiento profesional ahora para asegurarte de que estás en el camino correcto.

Actualizaciones más destacadas sobre préstamos para estudiantes

- Normas de aplazamiento y tolerancia más estrictas: La indulgencia ahora se limita a no más de nueve meses durante cualquier período de 24 meses. También elimina las dificultades económicas y los aplazamientos por desempleo.

- Mayor dependencia de préstamos privados: Con límites de endeudamiento federal más bajos, más prestatarios necesitarán préstamos privados para estudiantes para financiar su educación. Tendrás que comparar precios para encontrar la mejor tarifa.

- Desafíos del préstamo Parent Plus: Los prestatarios de Parent Plus Loan deben consolidar sus préstamos e inscribirse en el plan ICR antes del 30 de junio de 2026 para ser elegibles para los planes IDR.

La Ley One Big Beautiful Bill afecta muchos aspectos de la vida de la mayoría de los estadounidenses. Continuaremos explorando sus implicaciones en las finanzas personales y las inversiones de los inversores de bata blanca en publicaciones futuras.

¿Qué opinas? ¿Qué nos perdimos que sea importante en tu vida financiera? Intente minimizar sus comentarios políticos en la sección de comentarios a continuación, o es posible que su comentario sea editado o incluso eliminado .

-

Ventajas y desventajas del seguro de vida:evaluación de sus necesidades

Es posible que haya considerado obtener un seguro de vida, pero no está muy seguro de ello. Es importante considerar las ventajas y desventajas del seguro de vida para que pueda determinar qué es lo m

-

Cómo solicitar el desempleo en Delaware

Los trabajadores de Delaware afectados por COVID-19 pueden reclamar beneficios de desempleo para retenerlos. Los trabajadores de Delaware afectados por COVID-19 pueden reclamar beneficios de desemple

Artículos Destacados

- Muchas parejas milenarias mantienen las finanzas separadas,

- Promociones y ofertas de bonificación de US Bank

- ¿Qué son los préstamos entre pares (P2P)?

- Cómo lidiar con el desempleo a largo plazo

- Comprender la Ley One Big Beautiful Bill:implicaciones para los médicos

- Consejos reales y aliento para la mamá que lucha

- Dinero nuevo versus dinero viejo:¿debería importarle?

- ¿Qué es una auditoría interna?

- ¿Qué es una tasa de rentabilidad mínima?

-

El ex economista jefe de la SEC hace sonar una advertencia de recesión. Aquí está cómo prepararse

El ex economista jefe de la SEC hace sonar una advertencia de recesión. Aquí está cómo prepararse ¿Están las condiciones económicas a punto de tomar un serio empeorar? Puntos clave Larry Harris, ex economista jefe de la SEC, cree que es probable que haya una recesión. Es importante prepararse p...

-

Los 3 principales fondos del sector tecnológico para 2019

Los 3 principales fondos del sector tecnológico para 2019 En India, el sector de la tecnología está experimentando una rápida evolución y está cambiando la forma de los estándares comerciales de la India. Algunas de las principales empresas de TI de la India...