Roth IRA:Explicación de las contribuciones y conversiones:¿es adecuado para usted?

Algunos conceptos financieros son simples, pero la gente los complica al no seguir bien las instrucciones. El ejemplo clásico es el proceso Backdoor Roth IRA. Me sorprende constantemente la cantidad de maneras en que la gente puede arruinar lo que considero muy sencillo. Otros conceptos son simplemente dilemas comunes en los que personas razonables pueden no estar de acuerdo. El ejemplo clásico de esto es la pregunta casi siempre presente:Pagar deuda versus invertir. Sin embargo, a veces las finanzas personales son realmente complicadas. Einstein supuestamente dijo:"Haz que todo sea lo más simple posible, pero no más simple". La pregunta rutinaria más complicada para los inversores es el dilema casi anual sobre las contribuciones y conversiones Roth. Los neófitos no se dan cuenta de lo complicado que es. Entran en un foro o grupo de Facebook y preguntan:

- “¿Debo hacer contribuciones Roth o 401(k) tradicionales?” o

- “¿Debería hacer una conversión Roth?”

como si hubiera una respuesta correcta a estas preguntas. A veces agregan algunos números que creen que ayudarán a los miembros del foro a tomar una decisión, pero casi universalmente no tienen idea de cuán complicada y difícil es esta decisión. Incluso si tuviéramos TODOS sus números, atributos y actitudes enumerados, es posible que no respondiéramos su pregunta con precisión. A menudo, su pregunta no tiene una respuesta que aún se pueda conocer.

Es complicado

Para empeorar las cosas, mucha gente no sigue el consejo de Einstein y trata de hacerlo "más simple". Esto me sucedió cuando estaba hablando con un grupo de cirujanos. Había un asesor financiero interrumpido entre la audiencia que intervino durante el período de preguntas y respuestas, no con una pregunta sino con un argumento que prácticamente se reducía a "Roth siempre es mejor". Obviamente eso es una tontería. Al igual que solucionar nuestros ridículos problemas del sistema de salud, si cree que la solución al dilema contribución/conversión Roth es fácil, no comprende el problema. Hay todo tipo de calculadoras que pueden ayudarte. Sin embargo, si sus suposiciones no coinciden con las de la calculadora, sus cálculos no tendrán ningún valor para usted. Es realmente un proceso de entrada y salida de basura.

En la publicación de hoy, intentaré brindar algo de claridad sobre este tema, dónde se puede brindar claridad. Que es una minoría de casos. Lo lamento. Así son las cosas. Y cuanto más tiempo pases pensando en esto, más te darás cuenta de que tengo razón. La buena noticia es que no estás eligiendo entre el bien y el mal. Estás eligiendo entre lo bueno y lo mejor. Incluso si toma la decisión equivocada, cualquier dinero depositado en cuentas de jubilación suele ser algo bastante bueno para la mayoría de las personas.

Pero la razón por la que esta publicación tiene más de 4000 palabras (y es probable que crezca en el futuro) es porque es realmente complicado. Solo reconócelo desde el principio.

La pregunta de contribución es la misma que la pregunta de conversión

Lo primero que hay que tener en cuenta es que aquí no estamos hablando de dos cosas separadas. Si tiene sentido hacer contribuciones Roth, probablemente tenga sentido hacer conversiones Roth y viceversa. Los factores que intervienen en estas decisiones son los mismos.

Más información aquí:

¿Debería hacer contribuciones Roth o 401(k) tradicional?

Roth versus impuestos diferidos:el concepto crítico de cubrir los tramos impositivos

¿Una conversión Roth cuenta como una contribución?

Otra cosa a tener en cuenta es que no existen limitaciones en la cantidad de conversión Roth que se puede realizar. Puedes convertir literalmente mil millones de dólares en un año si así lo deseas. Sin embargo, existen limitaciones en las contribuciones a la cuenta de jubilación cada año. Por ejemplo, en 2025 [visite nuestra página de cifras anuales para obtener las cifras más actualizadas] alguien menor de 50 años puede contribuir $23,500 de ingresos del trabajo como contribución de empleado a un Roth 401(k).

Los obvios

Lo siguiente que debemos darnos cuenta es que esto no siempre es un dilema. A veces, es una obviedad. Cuando estaba en el ejército, por ejemplo, nuestro plan de jubilación era el Plan de Ahorro de Ahorro. En aquel entonces no había opción para las contribuciones Roth. Tenía impuestos diferidos o nada. La cuestión de los impuestos diferidos versus la contribución Roth fue una obviedad. Hice contribuciones con impuestos diferidos.

Otro ejemplo de una obviedad es el proceso Backdoor Roth IRA. Cuando comprende este proceso, se da cuenta de que sus opciones son:

- Invertir en bienes sujetos a impuestos

- Invierta en una cuenta IRA tradicional no deducible, o

- Invierta en una cuenta IRA Roth

Eso es una obviedad. Básicamente, el número 3 siempre gana. Por supuesto que vas a hacer la conversión Roth (suponiendo que no haya ningún problema de prorrateo).

Otra obviedad es el proceso Mega Backdoor Roth IRA, realizado con un 401(k) o 403(b) que permite contribuciones de los empleados después de impuestos y conversiones dentro del plan. No es una cuestión de impuestos diferidos versus Roth. La conversión no tiene ningún coste, por lo que, por supuesto, deberías hacerlo.

No existen planes Roth de beneficios definidos/saldo de efectivo, por lo que las contribuciones con impuestos diferidos son una obviedad.

Si es un estudiante de medicina no tradicional con un montón de cuentas con impuestos diferidos de su carrera anterior, realizar conversiones Roth a una tasa impositiva del 0% en los primeros años de la escuela de medicina es una obviedad. Hazlos. Siempre que esté en un grupo del 0%, realice tantas conversiones y contribuciones Roth como pueda. Es una obviedad.

Estoy seguro de que hay algunas otras cosas obvias por ahí. Si se te ocurre otra, comenta la publicación y la agregaré a la lista.

Reglas generales a la hora de decidir entre contribución Roth o conversión

Todo el mundo quiere una regla general. Todo el mundo quiere hacerlo más sencillo de lo que es. Quienes trabajamos en finanzas personales intentamos hacer esto. Tengo mi propia regla general sobre las contribuciones/conversiones Roth. Dice así:

"Si estás en tus años de mayores ingresos, haz contribuciones con impuestos diferidos. En todos los demás años, haz contribuciones Roth (y conversiones)".

Como es de esperar, esta regla general tiene muchas excepciones; puede haber tantas que ni siquiera sea útil como regla general. Por ejemplo, un residente no se encuentra en sus años de mayores ingresos. Sin embargo, a menudo tiene sentido para ellos hacer contribuciones con impuestos diferidos para reducir los ingresos y, por lo tanto, los pagos de reembolso determinado por los ingresos (IDR) y aumentar el monto de sus préstamos federales para estudiantes elegibles para la condonación de préstamos por servicio público (PSLF). Otra excepción común es para aquellos que esperan una gran cantidad de ingresos sujetos a impuestos durante la jubilación que llenarán los tramos inferiores que “normalmente” se llenarían con retiros de cuentas de jubilación con impuestos diferidos. Esto incluye a aquellos con pensiones elevadas, inversores con ingresos por alquiler de propiedades totalmente depreciadas e incluso superahorradores con cuentas con impuestos diferidos de siete y ocho cifras.

Tenga cuidado con las reglas generales. Al igual que las calculadoras, entran basura y salen basura.

El factor más importante para las contribuciones a cuentas de jubilación Roth o con impuestos diferidos

El factor más importante a la hora de decidir si realizar contribuciones Roth o a cuentas de jubilación con impuestos diferidos o si/cuándo/cuánto realizar conversiones Roth es el siguiente:

“¿Quién gastará el dinero y cuál será su categoría impositiva cuando lo retiren de esa cuenta?”

Es MUY importante que comprenda este concepto. Es mucho más importante que cualquier cosa que se encuentre debajo de esta sección en esta publicación de blog. Algunas personas piensan erróneamente que el secreto está en evitar pagar grandes cantidades de impuestos. Cuando se trata de tomar estas decisiones, realmente no importa cuánto pague en impuestos ni cuándo. Lo que importa es qué opción genera más dinero DESPUÉS de pagar los impuestos.

Una regla tonta que quizás escuches de vez en cuando es:"Paga impuestos por la semilla, no por la cosecha". Por ejemplo, si estás depositando $10,000 en una cuenta de jubilación, te dicen que debes pagar los impuestos ahora (digamos 30%, o $3,000) porque, dentro de 30 años, cuando esos $10,000 hayan aumentado a $100,000, deberás $30,000 en lugar de $3,000 en impuestos. Y dado que $30.000> $3.000, eso debe ser una tontería. No. Resulta que no importa. Si paga $3,000 ahora, sus $7,000 aumentan a $70,000. Si no paga $3,000 ahora, sus $10,000 crecerán a $100,000 y luego pagará $30,000 en impuestos, lo que le dejará con $70,000. Lo mismo lo mismo. Por lo tanto, concéntrese en las tasas impositivas, NO en los montos de los impuestos.

Del mismo modo, es necesario pensar en quién gastará realmente este dinero (o lo retirará de la cuenta). Aquí hay algunas opciones posibles:

- Estás en una categoría impositiva más alta

- Estás en una categoría impositiva más baja

- Su cónyuge en una categoría impositiva más alta

- Su cónyuge en una categoría impositiva más baja

- Su heredero en una categoría impositiva más alta

- Su heredero en una categoría impositiva más baja

- Una organización benéfica

Quizás la medida más tonta que existe es hacer una conversión Roth del dinero de la cuenta de jubilación que se destinará a organizaciones benéficas. Si deja el dinero a una organización benéfica, ésta no tendrá que pagar ningún impuesto por él. Si hiciera una conversión Roth y “pagara por adelantado” los impuestos de esa cuenta, todo lo que haría es decidir que preferiría dejarle dinero al Tío Sam en lugar de a su organización benéfica favorita. El mismo problema con las contribuciones/conversiones Roth si espera retirar ese dinero a una tasa impositiva marginal más baja durante su jubilación o dejárselo a un heredero con ingresos mucho más bajos que usted.

Por otro lado, si usted está en el grupo del 12% y le deja dinero a su hijo médico en sus años de mayores ingresos que está en el grupo del 35%, la familia estaría mucho mejor si usted pagara esos impuestos por adelantado al 12% en lugar de que su hijo los pagara más tarde al 35%.

Este factor empequeñece a todos los demás factores de la lista siguiente. Si bien no siempre se pueden predecir con exactitud estos tramos impositivos futuros, dedique la mayor parte de su tiempo a enfrentar estos dilemas de Roth.

Más información aquí:

Por qué las personas ricas y caritativas no deberían realizar conversiones Roth

Dividir la diferencia

Si simplemente no puedes resolverlo (o no quieres), hay una opción para ti. Yo lo llamo "Dividir la diferencia". Uno de mis socios ha estado haciendo esto durante toda su carrera. No tiene idea de si las contribuciones Roth o con impuestos diferidos al 401(k) son lo mejor para él y su situación. No quiere ni pensar en ello. Entonces, simplemente los divide por la mitad:la mitad va a Roth y la otra mitad a impuestos diferidos. Sabe que está tomando la decisión equivocada con la mitad de su dinero. Sin embargo, también sabe que está tomando la decisión correcta con la mitad. Su objetivo es evitar el arrepentimiento.

Se puede hacer algo similar con las conversiones Roth. Puede simplemente hacer una “pequeña” conversión Roth cada año entre la jubilación y el momento en que recibe el Seguro Social, tal vez una cantidad hasta el tope de su categoría impositiva actual. Quizás sean 30.000 o 100.000 dólares. Probablemente nunca será toda su cuenta y tal vez debería haber hecho más (o menos), pero habrá convertido algo, esencialmente dividiendo la diferencia de una manera razonable. Cuanto más tiempo dediques a pensar en todos estos factores, más te darás cuenta de que este enfoque no es tan ingenuo como parece a primera vista.

Llenando los corchetes

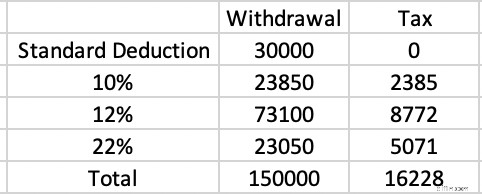

También es fundamental comprender el concepto de llenar los corchetes. Digamos que se jubila a los 63 años en un estado libre de impuestos, no tiene ingresos (o activos) sujetos a impuestos fuera de los retiros de su cuenta con impuestos diferidos y presenta sus impuestos como Casado con Declaración Conjunta (MFJ) utilizando la deducción estándar. Quiere gastar $150.000. ¿Cuál es el costo fiscal de eso?

En 2025, la deducción estándar es de $30,000. Esa es esencialmente la categoría impositiva del 0%. No se deben pagar impuestos sobre esos $30,000. Los siguientes $23,850 se gravan al 10%. Eso es $2,385 en impuestos. Los siguientes $73,100 pagan un impuesto del 12%. Eso es $8,772 en impuestos. Los últimos $23,050 se gravan al 22%. Eso es $5,071 en impuestos. La factura total de impuestos es de $16,228.

Eso es $16.228/$150.000 =10,8%. Si ahorró un 32%, un 35% o incluso un 37% en todas esas contribuciones y ahora paga un 10,8% en los retiros, esa es una estrategia ganadora. Esta es la razón por la que las contribuciones con impuestos diferidos suelen ser la decisión correcta durante los años de mayores ingresos para la mayoría de las personas.

Pensiones y otros ingresos imponibles =Roth

Por otro lado, muchas personas SÍ tienen otros ingresos de jubilación sujetos a impuestos que cubren esos tramos inferiores. Digamos que tenemos una sola persona que pasa sus años de mayores ingresos con un ingreso imponible de aproximadamente $350,000 en dólares de 2025. Ese es el tramo del 24%. Comenzaron a invertir en bienes raíces desde el principio y utilizaron la depreciación para proteger todos esos ingresos mientras ganaban y pagaban esas hipotecas de propiedades de inversión. Ahora que está jubilado, las hipotecas han desaparecido, pero también la depreciación. Tienen 50.000 dólares en Seguridad Social, una pensión de 100.000 dólares y 200.000 dólares en ingresos por propiedades de inversión totalmente sujetos a impuestos. ¡Impresionante! Los ingresos son buenos. El problema es que todos esos ingresos están llenando los tramos inferiores. Digamos que gastan mucho y quieren gastar 500.000 dólares al año en su jubilación. Esto nuevamente es un retiro de $150,000 de las cuentas con impuestos diferidos, igual que en el ejemplo anterior. ¿A qué tasa impositiva se retirará ese dinero?

La respuesta es 35%. El Seguro Social (85% del cual está sujeto a impuestos) cubrió la deducción estándar, el tramo del 10% y una gran parte del tramo del 12%. Las pensiones y los ingresos inmobiliarios llenaron el resto del tramo del 12% junto con el 22%, 24%, 32% y parte del tramo del 35%.

Este inversor contribuyó a estas cuentas con impuestos diferidos al 24%, pero está retirando al 35%. Las contribuciones/conversiones Roth, del 24%, 32% o incluso 35%, habrían sido más inteligentes. Los ingresos de algo así como una Anualidad Inmediata de Prima Única (SPIA) tienen un efecto similar, ya que es esencialmente una pensión que se compra a una compañía de seguros.

Tenga en cuenta que una cuenta imponible enorme no necesariamente cambia este cálculo, al menos si se invierte de manera fiscalmente eficiente. Esto se debe a que los dividendos calificados y las ganancias de capital a largo plazo se “acumulan” a los ingresos ordinarios. Los retiros de cuentas con impuestos diferidos son siempre ingresos ordinarios y se ven mínimamente afectados por la cuenta imponible.

Viudez prolongada (Viudez) =Roth

El observador astuto notará que cambié más de una variable en el ejemplo anterior. No sólo llené los tramos inferiores, sino que cambiamos del MFJ al tramo impositivo único. Si no lo has notado, son bastante diferentes. Así es como se verán en 2025.

Por muy triste que sea pensarlo, muchas personas que acumularon dinero mientras presentaban la solicitud MFJ en realidad gastan la mayor parte del dinero mientras presentaban la solicitud como solteros. Si su cónyuge muere, sus ingresos generalmente disminuyen un poco (los ingresos del Seguro Social y posiblemente de pensiones/anualidades disminuyen), pero generalmente no se reducen a la mitad. Eso es bueno, porque tus gastos tampoco suelen reducirse a la mitad. Los impuestos a la propiedad, los servicios públicos y los costos de transporte no cambian mucho y, a menudo, los costos aumentan a medida que usted necesita pagar más asistencia sin su cónyuge.

Pero el aumento realmente grande de los gastos probablemente sean los impuestos. Digamos que tenía un ingreso imponible de $300,000 antes de su muerte. Ese es el tramo del 24%. Digamos que los ingresos caen a 260.000 dólares después de la muerte. Ese es el tramo del 35%. Las contribuciones y conversiones Roth que podrían no haber tenido sentido para los jubilados que esperaban estar en el grupo del 24% bien podrían haber tenido sentido para un jubilado en el grupo del 35%. Como muchos factores, éste es imposible de conocer sin una bola de cristal funcional, pero cuanto mayor sea la diferencia de edad y de salud entre los cónyuges, más consideración se debe dar a las contribuciones y conversiones Roth.

El divorcio “gris” es un tema similar que preocupa a la gente. Sin embargo, los ingresos y los activos generalmente SÍ se reducen a la mitad con el divorcio, a diferencia de la muerte. Si sus ingresos pasan de $300 000 a $150 000 con el divorcio, todavía estará en el grupo del 24 %.

Más información aquí:

Prepararse para la tragedia:asegurarse de que su pareja pueda arreglárselas sin usted

Qué hacer si su cónyuge, médico, muere joven

Cambio de estado

Hasta ahora, sólo hemos estado discutiendo las tasas del impuesto federal sobre la renta. Para la mayoría de nosotros, nuestra tasa impositiva marginal también incluye una tasa impositiva estatal. Pero incluso sin cambios legislativos, esa tasa podría cambiar significativamente si tomamos medidas. Muchos jubilados pasan sus años de acumulación en un estado (como Nueva York) y sus años de jubilación en otro estado (como Florida). Bueno, Nueva York tiene un impuesto estatal sobre la renta bastante oneroso (6%-9,65% para la mayoría de los residentes de WCI) más el impuesto municipal de la ciudad de Nueva York de más del 3%, pero Florida no tiene ningún impuesto sobre la renta.

Este tipo de movimiento planeado iría en contra de las contribuciones y conversiones de Roth. Por otro lado, si planea mudarse de Alaska (0%) a Oregón (4,75%-9,90%) para jubilarse, debe prestar más atención a las contribuciones/conversiones Roth.

El origen de los fondos importa, pero no demasiado

Al realizar conversiones Roth, es mejor si puede pagar el impuesto sobre la conversión Roth con dinero fuera de la cuenta de jubilación. Esto permite que la mayor cantidad de dinero posible permanezca en la cuenta de jubilación, donde puede seguir creciendo de forma protegida por impuestos y activos. Incluso si tiene que obtener ganancias de capital a largo plazo para pagar la factura de impuestos, generalmente es mejor que pagar los impuestos desde la cuenta de jubilación. Sin embargo, si una conversión Roth tiene sentido cuando se paga con fondos externos, probablemente todavía tenga sentido cuando se paga con fondos internos.

Esto está relacionado con una de las razones por las que, cuando su categoría impositiva en el momento de la contribución y el retiro es igual, probablemente debería realizar contribuciones Roth. Esto se debe a que $10,000 en una cuenta Roth son lo mismo que $10,000 en una cuenta con impuestos diferidos MÁS $3,000 en una cuenta sujeta a impuestos. La cuenta imponible crecerá más lentamente debido al lastre fiscal de los dividendos y las ganancias de capital distribuidas. Toda la cuenta Roth crecerá protegida de impuestos. Cuando los tramos impositivos previstos sean iguales, o incluso cercanos, inclínese hacia las contribuciones y conversiones Roth.

El comportamiento importa

Otro factor que justifica las contribuciones y conversiones de Roth es el comportamiento de los inversores. Los inversores piensan que $23,500 en su 401(k) tradicional es lo mismo que $23,500 en su Roth 401(k). Obviamente no es después de impuestos. El inversor simplemente gastó la diferencia si utilizó el 401(k) tradicional. A veces puede engañarse y ahorrar más para la jubilación (después de impuestos) utilizando cuentas Roth. Eso no es tan malo, dado que la mayoría de las personas no ahorran lo suficiente para la jubilación. Supongo que lo contrario podría ser un problema para un ahorrador natural, así que ten cuidado con este.

Protección de activos =Roth

La ley de protección de activos es específica de cada estado, pero como regla general, las cuentas de jubilación obtienen una excelente protección y las cuentas ERISA (como el 401(k) de su empleador) están protegidas contra la quiebra en todos los estados. Cuando realiza contribuciones y conversiones Roth, obtiene más dinero (al menos después de impuestos) en estas cuentas de jubilación protegidas por activos. Si esto es una gran preocupación para usted, esto debería empujarlo en la dirección Roth.

No gastar RMD =Roth

Existe demasiado miedo acerca de las Distribuciones Mínimas Requeridas (RMD). Francamente, la mayoría de la gente probablemente debería simplemente gastar sus RMD o regalarlos (especialmente como Distribuciones Caritativas Calificadas [QCD]). La cantidad de movimientos financieros tontos que la gente ha tomado debido al miedo a la RMD es legión, incluido retirar dinero de las cuentas de jubilación anticipadamente, no ponerlo nunca allí en primer lugar, comprar seguros de vida completos, tratar de perder dinero, buscar deliberadamente bajos rendimientos y más. Pero si realmente estás en una posición en la que ni siquiera quieres tus RMD y no los gastarás de todos modos (es decir, simplemente los reinviertes en impuestos), esto debería empujarte en la dirección Roth, ya que las cuentas Roth no tienen RMD.

Juegos de préstamos para estudiantes =impuestos diferidos

Hay muchos “juegos” que se pueden jugar con los préstamos federales para estudiantes, incluidas las vacaciones en los préstamos para estudiantes, los programas de condonación, los programas de pago impulsados por los ingresos y los subsidios a las tasas de interés. Parece que todas estas reglas cambian constantemente, pero la conclusión es que la mayoría de ellas determinan sus beneficios utilizando sus ingresos, específicamente su ingreso bruto ajustado (AGI). Cuanto menor sea su AGI, menores serán los pagos que realice en los programas IDR y más quedará por perdonar en programas de condonación como el PSLF. ¿Sabes qué reduce tu AGI? Así es, contribuciones a cuentas de jubilación con impuestos diferidos. Por esta razón, muchos médicos (incluidos residentes, becarios y nuevos asistentes) a menudo hacen contribuciones con impuestos diferidos cuando todo lo demás sugiere que las contribuciones y conversiones Roth serían una medida más inteligente. Debe sopesar los beneficios del préstamo estudiantil con los beneficios fiscales.

Si necesita ayuda para hacer esto, considere programar una cita con StudentLoanAdvice.com.

Más información aquí:

Roth versus tradicional al optar por el PSLF

Costos sanitarios =Roth (pero no ahora)

Antes de los 65 años, muchos jubilados compran un seguro médico en un intercambio de la Ley del Cuidado de Salud a Bajo Precio. A menudo califican para recibir un subsidio sustancial que les ayude a pagarlo. El monto del subsidio está determinado por el Ingreso Bruto Ajustado Modificado (MAGI, muy similar al AGI). Hacer conversiones Roth ese año reduce su subsidio, pero evitar retiros con impuestos diferidos ese año lo aumenta. Si todavía estás trabajando, las contribuciones con impuestos diferidos también pueden ayudarte.

A partir de los 65 años, la mayoría de los jubilados se inscriben en Medicare. Bueno, si su MAGI (específicamente su MAGI de dos años antes) es demasiado alto, tendrá que pagar una prima/impuesto adicional por sus beneficios de Medicare. Esto se llama Monto de ajuste mensual relacionado con los ingresos (IRMAA). Nuevamente, realizar conversiones Roth o retirar fondos de una cuenta con impuestos diferidos (dos años antes) aumenta su MAGI y su costo IRMAA. Si todavía estás trabajando, las contribuciones con impuestos diferidos también pueden ayudarte.

Documentos militares =Roth

La mayoría de los militares pronto abandonarán el ejército y verán dispararse sus ingresos imponibles. Esto se debe a un ingreso más alto, a no vivir “oficialmente” en un estado libre de impuestos (como lo hacen muchos miembros militares) y a la pérdida de ganancias exentas de impuestos mientras están desplegados y de asignaciones exentas de impuestos. En general, deberían hacer contribuciones Roth y convertir todo lo que puedan. Incluso si permanecen y eventualmente califican para una pensión, aún así deberían hacer Roth ya que esa pensión cubrirá los tramos inferiores.

Opcionalidad =Impuestos diferidos

Un buen beneficio de realizar contribuciones con impuestos diferidos ahora (o no realizar una conversión Roth ahora) es que conserva la opción de realizar una conversión más adelante, potencialmente a una tasa impositiva mucho más baja. Esa opcionalidad tiene valor.

Superahorradores =Roth

Cuanto más ahorres para la jubilación, más tendrás durante la jubilación. Por lo general, eso significa que más impuestos pagará durante la jubilación. Por lo tanto, cuanto más ahorre, más probabilidades tendrá de beneficiarse de las contribuciones Roth y de las conversiones del dinero que gastará durante la jubilación. Si ahorra mucho dinero en cuentas con impuestos diferidos, es muy posible que tenga un verdadero "problema de RMD". Defino esto como tener una tasa impositiva sobre tus RMD más alta que la que ahorraste cuando aportabas el dinero.

Consideremos una pareja que gana $500,000 al año pero pone $70,000 en su plan 401(k), $80,000 en su plan de beneficios definidos/saldo de efectivo, $30,000 (con contrapartida) en su 403(b) y $23,500 en su 457(b). Eso equivale a $203,500 por año en contribuciones con impuestos diferidos. Si hacen esto durante 30 años y ganan un 5% real, eso sumará

=VF(5%,30,-203500) =$13,500,000

El RMD sobre eso a los 75 años será de aproximadamente $541,000 en dólares de hoy. Eso los llevará hasta el rango del 35% incluso sin ningún otro ingreso sujeto a impuestos o sin que uno de ellos quede viudo o viudo. Y esos RMD se duplicarán cuando cumplan 90 años. Sin embargo, durante sus años de mayores ganancias, solo estaban en el rango del 24%. Si realmente está invirtiendo una gran cantidad de dinero en cuentas de jubilación cada año y planea trabajar y ahorrar durante mucho tiempo, debería considerar realizar contribuciones Roth y conversiones a lo largo del camino, especialmente si es usted quien gastará ese dinero más adelante. Por supuesto, esto podría no ser tan necesario si la mayor parte de ese dinero con impuestos diferidos se destina a organizaciones benéficas o a un heredero con una categoría impositiva más baja.

Los altos rendimientos de la inversión también tienen un efecto similar al de ser un superahorrador. Por supuesto, generalmente es más fácil predecir su comportamiento de ahorro futuro que el rendimiento de su inversión futura.

Más información aquí:

Superahorros y el dilema Roth vs. 401(k) con impuestos diferidos

Grupos impositivos en aumento =Roth

Algunos inversores están absolutamente convencidos de que el gobierno estadounidense aumentará sustancialmente los tramos impositivos en el futuro. Esto no es tan importante como la mayoría de estas personas temen. Seguirán retirando la mayor parte de su dinero con impuestos diferidos a tipos impositivos más bajos, incluso si cada tramo impositivo aumenta un 3%, un 5% o incluso un 10%, lo que supondría un enorme aumento de los impuestos. Pero ese es un factor que debería llevarnos a realizar más contribuciones y conversiones Roth. Pero si cree que el gobierno de EE. UU. se va a derrumbar o desaparecer por completo, también podría obtener exenciones fiscales mientras pueda con contribuciones con impuestos diferidos y evitar conversiones.

Jubilados anticipados =impuestos diferidos

Cuanto antes se jubile, es más probable que le resulte bien hacer contribuciones con impuestos diferidos ahora. Eso no solo significa menos tiempo para ahorrar una gran cantidad de ahorros (por lo que no es un problema de superahorro) y más años para realizar conversiones Roth más adelante, sino que también hay algunas otras cosas. Por ejemplo, si bien puede retirar contribuciones Roth sin impuestos ni multas antes de los 59 años y medio utilizando la regla de Pagos Periódicos Sustancialmente Iguales (SEPP o 72T), las ganancias están sujetas a impuestos antes de los 59 años y medio. Ya iban a estar sujetos a impuestos por las contribuciones con impuestos diferidos, pero se pierde un gran beneficio de las cuentas Roth por ese dinero. (Aunque, para ser justos, la mayoría de los jubilados anticipados tienen cuentas sujetas a impuestos relativamente grandes y tal vez una cuenta 457(b) y, a menudo, suficientes contribuciones Roth para que lleguen a los 59 años y medio de todos modos). También hay menos ingresos garantizados en la jubilación anticipada (esto es antes de la SS y pocos compran SPIA a esa edad). Los jubilados anticipados también eran generalmente personas con mayores ingresos para poder ahorrar todo ese dinero, por lo que es probable que exista un arbitraje relativamente mayor entre su categoría impositiva marginal mientras trabajan y en la jubilación anticipada.

Herederos que no conocen IRD =Roth

Si termina siendo tan rico que su patrimonio tiene que pagar impuestos sobre el patrimonio, sus herederos pueden obtener una reducción de impuestos sobre los retiros heredados de cuentas IRA con impuestos diferidos que realicen. Esto generalmente se conoce como Ingreso con respecto a un difunto (IRD). Pero es posible que muchos herederos, sus asesores y contadores no sepan tomar esta deducción. Si desea eliminar la necesidad de saber sobre esto, puede realizar más contribuciones y conversiones Roth.

Combinación actual de cuentas

La decisión de contribución/conversión Roth también depende un poco de lo que ya tienes. La diversificación fiscal puede resultar útil durante la jubilación. Si todo su dinero de jubilación actual es Roth, entonces debería prestar más atención a algunas contribuciones con impuestos diferidos. Si casi todos sus ahorros actuales tienen impuestos diferidos, las contribuciones y conversiones Roth probablemente sean un poco más valiosas para usted que si ya tuviera una combinación 50/50.

Retiradas progresivas

Desafortunadamente, su tasa impositiva marginal implica más que solo tramos impositivos. Su tasa impositiva marginal implica más que su categoría impositiva y su subsidio ACA o prima IRMAA. De hecho, hay todo tipo de eliminaciones graduales en el código tributario en las que la tasa impositiva marginal puede llegar a ser muy alta en un rango de ingresos bastante estrecho. Si se espera que sus ingresos estén en o cerca de uno de esos rangos, eso proporciona un argumento convincente para las contribuciones con impuestos diferidos (en la fase de acumulación) o los retiros libres de impuestos (en la fase de desacumulación).

Ayuda universitaria

Los hijos de la mayoría de los miembros de WCI no calificarán para ninguna ayuda basada en la necesidad debido a los altos ingresos y activos de la familia. Pero si sus hijos lo son, las decisiones sobre la cuenta de jubilación pueden afectar ese número. Durante los años de acumulación, las contribuciones con impuestos diferidos reducen sus ingresos. El dinero de la cuenta de jubilación no se cuenta para su índice de ayuda estudiantil (SAI), por lo que si su relación jubilación/sujeto a impuestos es mayor debido a las contribuciones y conversiones Roth, eso es algo bueno. Durante los años de desacumulación, los retiros libres de impuestos ayudan a mantener su SAI más bajo.

No te castigues

Como puede ver, hay una gran cantidad de factores que afectan la decisión de conversión/contribución Roth. No es ni de lejos fácil decidir la mayor parte del tiempo. Muchos factores relevantes son actualmente desconocidos y probablemente incognoscibles (sus ingresos futuros, rendimientos futuros, tramos impositivos futuros, reglas RMD futuras, situación familiar futura, los tramos impositivos de sus herederos, etc.). No vas a hacer esto bien todos los años. Lo arruinarás unas cuantas veces. Está bien. Date un poco de gracia. A veces funciona bien.

Por ejemplo, cuando estaba en el ejército en una categoría impositiva baja, hacíamos contribuciones con impuestos diferidos al TSP. De todos modos, no había ningún TSP Roth disponible. Pero no lo convertimos todo a Roth el año que dejé el ejército. Durante muchos años pensé que eso era un error. Sin embargo, ahora parece que dejaremos más a organizaciones benéficas de lo que tenemos en cuentas con impuestos diferidos, por lo que al final todo saldrá bien. Después de todo, no cometimos ningún error.

Recuerda que no estás eligiendo entre el bien y el mal, sino entre el bien y lo mejor.

¿Qué opinas? ¿Qué factores me olvidé? ¿Qué más se tuvo en cuenta al tomar esta decisión?

-

Metas de jubilación para la década

Comenzar a planificar con anticipación sus metas de jubilación es un ingrediente crucial para el éxito. Crear un plan temprano suena bastante sencillo, pero la toma de decisiones puede ser complicad

-

Actualización del cheque de estímulo:lo que sabemos sobre la posibilidad de un cuarto pago de estímulo directo

Esperando otro pago de estímulo directo en el ¿futuro cercano? Esto es lo que sabemos sobre la posibilidad de un cuarto pago de estímulo. Hasta finales de mayo, más de 160 millones de estadounidens

Artículos Destacados

- Guía completa de préstamos para viviendas y automóviles para personas con discapacidades

- Los 5 mejores préstamos personales para un crédito justo en 2021

- Cómo prepararse para la jubilación anticipada

- Formulario 8829 y gastos deducibles para uso comercial de su hogar

- Las mejores alternativas a Quicken:el mejor software de presupuestación de 2024

- ¿Qué es el reembolso por vivienda de Nueva Jersey? ¿Puedo obtenerlo?

- Cómo vivir con menos puede mejorar su vida

- Estadísticas no paramétricas

- ¿Cómo calcular la varianza?

-

¿Qué sucede si accidentalmente sobregiro en su tarjeta de crédito?

¿Qué sucede si accidentalmente sobregiro en su tarjeta de crédito? Consulte el acuerdo de usuario de su tarjeta de crédito para conocer las multas y tarifas. Cuando sobregiras una cuenta, esencialmente ha excedido el saldo de fondos disponibles en su cuenta. En una ...

-

¿Apuntando a Theta en sus operaciones de opciones? Considere estas 3 estrategias

¿Apuntando a Theta en sus operaciones de opciones? Considere estas 3 estrategias ¿Tienes un poco de tiempo? ¿Está interesado en estrategias de negociación de opciones que se dirijan al paso del tiempo? Este articulo es para tí. Los operadores de opciones saben que hay dos formas...