Gasto inteligente:cuándo darse un capricho (y cuándo ahorrar)

El año pasado se rompió la cremallera de mi abrigo de invierno. No antes de tiempo, claro está; Lo tenía desde hacía tanto tiempo que no recordaba exactamente cuándo lo compré. Mi mejor estimación es 25 años.

Reacción visceral:¡Oh, no! No puedo permitirme un abrigo nuevo. Pero por supuesto que podría. Tengo un trabajo regular como escritor. Sin embargo, realmente pensé en contratar una costurera para que me pusiera una cremallera nueva.

Amigos, este abrigo no tenía clase ni siquiera cuando era nuevo a mediados de la década de 1980. Era un abrigo de tela azul marino, largo hasta el trasero y con capucha, comprado en el estante de liquidación por unos 40 dólares. Después de un par de docenas de años de uso, se estaba desgastando mucho, especialmente alrededor de los puños y los bolsillos.

Pagar por una cremallera nueva habría sido como poner una puerta nueva en una propiedad en ruinas. ¿Por qué no utilizar ese dinero para comprar una prenda nueva?

- Porque estaba acostumbrado a vivir sin nada.

- Porque tenía miedo de no poder permitírmelo.

- Porque tenía miedo, punto.

Llámalo mentalidad de escasez, llámalo tacañería, llama al Dr. Phil y haz que me ayude. La verdad es que tuve problemas para gastar dinero porque recordé la época en la que no tenía nada.

Aún atrapado en el dolor

Como alguien que había pasado por la Gran Depresión, tenía miedo de aflojar los hilos del bolso. A veces todavía lo soy. Y no estoy solo.

Muchas de las personas golpeadas por la recesión actual también tienen miedo, según el Dr. Ted Klontz, coautor de Mind Over Money:Overcoming the Money Disorders That Threaten Our Financial Health . Incluso después de que sus finanzas mejoren, dice, es probable que algunos “tendrán muchas dificultades para cuidar de sí mismos y de sus familias de manera razonable”.

Muchas de las personas golpeadas por la recesión actual también tienen miedo, según el Dr. Ted Klontz, coautor de Mind Over Money:Overcoming the Money Disorders That Threaten Our Financial Health . Incluso después de que sus finanzas mejoren, dice, es probable que algunos “tendrán muchas dificultades para cuidar de sí mismos y de sus familias de manera razonable”.

Gastar después de una crisis financiera es como tener citas después de un divorcio, dice Klontz. "Restringirlo es un proceso natural, porque no quieres volver a pasar por el dolor. Lo que eso me diría es que todavía estás atrapado en el dolor asociado con ese momento".

Tiene razón. Para mí, ir al centro comercial habría sido tan antinatural como registrarme en uno de esos sitios de citas online. (Aunque disfruto de las películas extranjeras, dar largos paseos por la playa al atardecer y leerles a los huérfanos).

Después de uno o dos días recobré el sentido y conseguí un abrigo de repuesto. (Más sobre eso más adelante). Fue una buena señal que mi programa de mejora personal, también conocido como "¡Controla, Freedman!" — se estaba afianzando.

Antes de juzgarme con demasiada dureza, debes saber esto:Si nunca has prescindido de ello, no tienes idea de lo difícil que puede ser creer (creer realmente) que el lobo no está cerca de tu puerta.

En cambio, permaneces en un encierro frugal. Pagas las cuentas, te permites cubrir un mínimo de necesidades y acumulas el resto en caso de que suceda algo malo.

Saber que tienes suficiente

Hoy en día pienso en términos de vivir con atención plena, lo que algunas personas llaman vivir intencionalmente, es decir,. pensar detenidamente en los deseos y necesidades y luego satisfacerlos de una manera de bajo costo y preferiblemente de bajo impacto.

En otras palabras, no estoy acaparando cada centavo porque pueda pasar algo malo. Estoy ahorrando para que algo bueno sucederá, como comprar una casa propia. A corto plazo, estoy usando una parte de los fondos ahorrados para hacer algunas de las cosas que quiero, como viajar o comprar un abrigo. (Llegaremos a eso pronto. Sinceramente.)

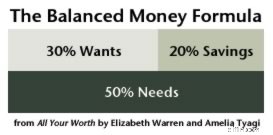

Lo que me ayudó, y lo que podría ayudarle a usted, fue crear una "declaración de intención de gasto". El asesor financiero Spencer Sherman sugiere hacer una lista de todos los elementos básicos (incluido un fondo de emergencia y un fondo de jubilación), además de categorías de ahorro a largo plazo y caridad. Pague esas facturas/honre esos compromisos cada mes. Felicitaciones, ¡eres solvente!

"Si estás ahorrando dinero y estás regalando algo de dinero, eso te indica que tienes suficiente; el resto del dinero lo puedes gastar", dice Sherman, autor de La cura para la locura por el dinero:rompe tus malos hábitos monetarios, vive sin estrés financiero y gana más dinero. .

Entonces, una vez que pagué mis facturas mensuales, llené la despensa con frugales, envié un cheque a un pariente anciano, reservé dinero para los impuestos trimestrales y vi mis ahorros mensuales automatizados desviados a un banco en línea, sé que lo que sobra es mío para disfrutarlo.

Más o menos.

A dónde va su dinero y dónde se queda

¿Realmente debería querer gastar cada centavo? ¿Alguien debería irse, especialmente si está endeudado, recientemente saldado o el tipo de persona que, antes del despido, siempre gastaba como un marinero en tierra?

No. Y no. Ahí es donde entra en juego la gran y mala palabra con B. En realidad, dos palabras con B:presupuesto y equilibrio .

Una “declaración de intención de gasto” es sólo un sinónimo presuntuoso de “presupuesto”. Como se señaló anteriormente, un SIS alivia el pánico y la ansiedad porque le brinda una idea clara de adónde va su dinero y dónde permanece. Es control. Es una elección.

Suponga que paga sus facturas, continúa financiando para el futuro y disfruta de vez en cuando de un paquete de Sweet Tarts. Si queda algo, puede optar por colocar parte o la mayor parte en categorías adicionales:fondo para automóviles nuevos, plan de ahorro para la universidad, abrigo de invierno de repuesto. (Casi allí. Lo prometo.)

No olvides una categoría "divertida". La diversión es un componente importante del lado del “equilibrio” del libro mayor. Si pasas mucho tiempo sin entretenimiento, es probable que te quedes sin dinero y gastes tu presupuesto. Te odiarás a ti mismo por la mañana. (Sin embargo, la empresa que posee su tarjeta de crédito probablemente le enviará flores).

Ya sea que su idea de pasar un buen rato sea un rally de camiones monstruo o la Filarmónica de Nueva York, esa parte del presupuesto es suya para usarla como mejor le parezca. No te niegues la diversión, pero tampoco intentes realizar todas las permutaciones posibles en el mismo fin de semana. Al salir de un período largo, seco y sin diversión, es mejor empezar poco a poco.

Ah, y pagar en efectivo. Elija algo que le parezca maravilloso y asequible y deléitese usando tiernas hojas verdes frescas de su billetera. Deja el plástico en casa. Es menos probable que te excedas de esa manera.

Saborear y Apreciar

Esto es especialmente cierto si el exceso fue la razón por la que terminaste en problemas en primer lugar. Descubra por qué eso fue un problema, para que no repita esta historia en particular. ¿Tú:

- ¿Intentas ocultar el dolor o la soledad acumulando cosas?

- ¿Se esfuerza por mantenerse al día con sus compañeros que gastan libremente?

- ¿Tiene una mentalidad de tener derechos?

- ¿Caer en la trampa de comer fuera todas las comidas? (Mi amigo conoce a una pareja que habitualmente gasta entre 700 y 800 dólares a la semana en restaurantes).

Existen muchos libros de autoayuda y finanzas personales para ayudarle a llegar al fondo de sus gastos excesivos. (Por supuesto, los obtendrá en la biblioteca. ¿Verdad?) O tal vez desee buscar ayuda de un terapeuta, una agencia de asesoramiento crediticio acreditada o un grupo como Deudores Anónimos.

Un experto en finanzas personales me dijo que es mejor iniciar o restablecer las recompensas lentamente. Tal vez agregue un capricho cada dos meses, ya sea un nuevo videojuego, una planta perenne para su jardín, un brunch con su hermana o un masaje terapéutico. Solo asegúrese de que no aumente su presupuesto mensual total en más de un 5 %.

Tómese el tiempo para saborear y apreciar cada nuevo regalo y para pensar cuándo (o si) agregar uno nuevo. Tener dinero una vez más no significa que puedas malgastarlo. (Podrías sacarle un ojo a alguien de esa manera). Aunque estoy trabajando para superar mi fobia al gasto, sigo esforzándome por satisfacer mis necesidades y deseos de la manera más razonable posible:

- Vales de compra grupal

- Millas de viajero frecuente

- Trucos de cultura frugal

- Cupones y descuentos

- Tarjetas regalo con descuento

- Tiendas de segunda mano

¡Ja! ¡Te dije que llegaríamos allí! Necesitaba un abrigo pero quería ahorrar dinero, así que me comprometí:fui a Value Village en Seattle, donde encontré un abrigo de plumas Eddie Bauer apenas usado por $14,99.

Mantener el dinero en perspectiva

Ser muy consciente del gasto no es malo. Es un recordatorio de que debo invertir mi dinero en cosas que importan. Por cierto, eso puede ser algo pequeño:digamos, un cucurucho de helado con mis sobrinos nietos. En un cálido día de verano mientras estoy de vacaciones, el helado es importante.

Pero no necesito tomar helado todos los días. Si lo hago, ya no importa. (También afecta mi colesterol). Por lo tanto, el gasto escéptico me impide gastar una tonelada de dinero en cosas que, en última instancia, no marcan ninguna diferencia en mi vida.

Además, recordar los tiempos difíciles me ayuda a mantener el dinero en perspectiva. Me recuerda que realmente no necesito mucho para vivir. También me recuerda lo bendecido que soy:después de satisfacer mis necesidades básicas, ahora tengo el lujo de seleccionar entre mis deseos.

Así que únete a mí. Busque el lugar entre la paranoia y el despilfarro. Busque el equilibrio. Y busque en tiendas de segunda mano en los días de descuento. Todavía estoy un poco irritado por haber gastado $14,99. Será mejor que ese abrigo dure otros 25 años.

-

Qué hacer si le roban su identidad

Saber qué hacer si su identidad es robada es extremadamente importante. En el mundo de hoy, parece que cada pocos meses, hay un informe de noticias sobre una brecha de seguridad. Y estas infracciones

-

5 pasos concretos para comenzar el 2019 con buen pie financieramente

¿Te sientes listo para un 2019 financieramente fuerte? Siga nuestros cinco pasos y elimine los malos hábitos de dinero para siempre. Fuente de la imagen:Getty Images. Con el 2019 en pleno apogeo, muc

Artículos Destacados

- 5 mejores préstamos personales bancarios de 2021

- ¿Qué es el capital de trabajo? Cómo calcular y por qué es importante

- Cómo configurar el depósito directo a una cuenta corriente o de ahorros

- ¿Qué son los beneficios de llevar?

- ¿Qué es el Franco Suizo (CHF)?

- Cambiar su percepción del dinero

- Sus hábitos de ahorro:consejos de presupuesto de 1948

- ¿Qué es el árbol de tipos de interés binomial?

- Cómo administrar su dinero:19 consejos para hacerlo bien

-

Historias de deudas de celebridades:cómo 11 estrellas superaron los desafíos financieros

Historias de deudas de celebridades:cómo 11 estrellas superaron los desafíos financieros Las celebridades pueden ser como tú cuando se trata de usar pantalones deportivos en el supermercado o recoger a los niños en la escuela. También podrían ser como usted si tiene dificultades económic...

-

Cómo elegir una IRA (y por qué debería hacerlo)

Cómo elegir una IRA (y por qué debería hacerlo) Si recién está comenzando un viaje de inversión, en primer lugar, ¡bien por usted! Dar el primer paso hacia la inversión es algo que puede resultar abrumador. Sin embargo, es un paso importante y vali...