Ahorros para la jubilación para médicos:¿cuánto necesita realmente?

¿Cuánto dinero necesita un médico para jubilarse? Hay muchas respuestas breves que son razonablemente precisas, como por ejemplo:

- Depende.

- Más de lo que piensas.

- Menos de lo que piensan las personas que acaban de conocer la regla del 4%.

La respuesta larga, por supuesto, requerirá una publicación de blog completa para explicarla.

Pero primero, expliquemos las respuestas breves.

La jubilación no es una edad; Es un número

El concepto más importante que hay que entender es que la jubilación no es una edad, como los 65 años. La jubilación (también conocida como independencia financiera) es un número, ya sea expresado como ingresos o como una suma bruta de dinero. Realmente no importa cómo lo expreses ya que esas dos cosas son fungibles. Puedes convertir ingresos en una suma de dinero y puedes convertir una suma de dinero en ingresos. El número más importante, sin embargo, es el que determina qué tan grande debe ser ese ingreso o esa suma global. Es el mago detrás de la cortina. ¿Ese número? Cuanto gastas. En realidad, es cuánto gastará durante la jubilación, pero normalmente está bastante relacionado con lo que gasta justo antes de la jubilación. Cuando digo "depende", de lo que depende es de tus gastos. Si gastas 50.000 dólares al año, no necesitas tanto dinero para jubilarte. Es muy probable que ya tengas suficiente. Por otro lado, si gastas 400.000 dólares al año, necesitarás unos ahorros mucho mayores.

Las malas noticias de la jubilación

Hace tres décadas, los asesores financieros decían a sus clientes que si su cartera generaba entre un 8% y un 10% al año, podrían gastar entre un 8% y un 10% al año. Resulta que eso no era cierto. El problema es algo llamado Riesgo de Secuencia de Devoluciones (SORR). Cuando su cartera genera el 8% y usted gasta el 8%, no hay problema. Pero, ¿qué pasará el próximo año cuando su cartera pierda un 20%? No puedes gastar un 20% negativo. ¿Vas a gastar otro 8% ese año? Ahora, su cartera ha caído un 28% en un solo año. Eso no es bueno. Si tiene muchos de estos años malos al principio de su jubilación, se quedará sin dinero rápidamente, incluso si los rendimientos durante su jubilación promedian el 8%. Esa es la secuencia de riesgo de rentabilidad.

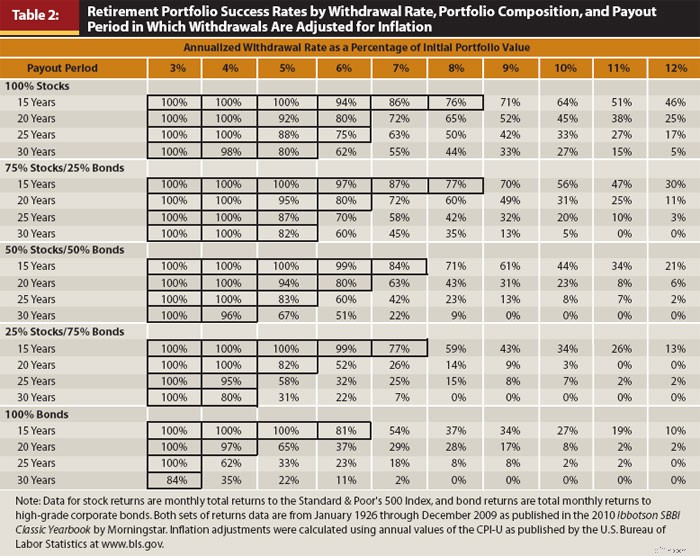

Para contrarrestar eso, hay que gastar menos que la tasa de rendimiento promedio de la cartera. ¿Cuánto menos? Bueno, esa es exactamente la pregunta que los investigadores de la Trinity University querían responder en los años 90. Aquí está la tabla más importante de una versión actualizada de su estudio:

Vale la pena estudiar esta tabla. A lo largo del eje Y hay varias asignaciones de activos, desde 100% acciones (gran capitalización estadounidense) hasta 100% bonos (corporativos estadounidenses) y diversas duraciones de jubilación, desde 15 hasta 30 años. A lo largo del eje X están las tasas de retiro. Estos son un porcentaje del valor inicial de la cartera ajustado con la inflación cada año. Las cifras de la tabla representan el porcentaje de todos los períodos consecutivos de 30 años desde 1927 en los que la cartera no se quedó sin dinero durante la jubilación.

Dado que se trata de datos históricos y que la historia es bastante corta (unos cuatro períodos independientes de 30 años), tiene algunas limitaciones. Pero sigue siendo bastante útil. Como puede ver, una tasa de retiro del 3% es infalible y la mayoría de la gente considera que un 4% es suficiente. El cinco por ciento comienza a introducir algún riesgo significativo (se queda sin dinero un tercio de las veces en una jubilación de 30 años con un 50% de acciones). Es una propuesta 50/50 al 6%, y al 8%, te habrías quedado sin dinero el 90% de las veces. Por eso se oye hablar de la “regla del 4%” (en realidad es más bien una pauta del 4%).

La regla del 4% no es realmente un buen método de retiro/gasto durante la jubilación, pero es bastante útil como regla general para determinar cuánto necesita para jubilarse. Sólo tienes que aplicarle ingeniería inversa. Si puede gastar el 4% al año, entonces necesitará 25 veces más de lo que gasta. Eso es mucho dinero. Al menos un millón, y para muchos médicos, entre cinco y diez millones de dólares. Éstas son las malas noticias del retiro de los médicos.

Más información aquí:

¿Con qué ingresos desea jubilarse?

La buena noticia de la jubilación

Si fue la primera vez que escuchaste eso, lo siento. Ahorrar para la jubilación es el mayor desafío financiero de su vida. Para la mayoría de las personas, incluso los médicos, les llevará toda su carrera ahorrar unos ahorros lo suficientemente grandes como para brindarles el nivel deseado de comodidad en la jubilación. Sin embargo, hay dos buenas noticias. La primera es que sólo necesita reponer lo que gasta, no lo que ganaba antes de jubilarse. Piense en todos esos gastos que desaparecen durante la jubilación.

- Pagarás mucho menos en impuestos sobre la renta

- No pagarás ningún impuesto sobre la nómina

- Ya no tienes que ahorrar para la jubilación

- Sin primas de seguro de vida ni de invalidez

- Ya no tienes que ahorrar para la universidad

- Los gastos relacionados con tus hijos deberían ser mucho menores (si no cero)

- Tus gastos relacionados con el trabajo deberían desaparecer

La conclusión para la mayoría de los médicos es que solo necesitan reemplazar entre el 25% y el 50% de sus ingresos previos a la jubilación para mantener el mismo nivel de vida.

La segunda buena noticia es que la Seguridad Social reemplazará parte de esos ingresos. Un médico, especialmente uno casado con otra persona con altos ingresos, probablemente reciba el equivalente a entre 40.000 y 60.000 dólares actuales del Seguro Social cada año durante las últimas dos décadas de su vida. Si se jubilan cerca de la edad de jubilación tradicional, eso resta $1 millón o más de la cantidad que deben ahorrar como ahorros para la jubilación. Algunas personas dicen:

“¡Pero la Seguridad Social se está quedando sin dinero!”

¿A qué te refieres con quedarte sin dinero? ¿Quiere decir que sólo pagará el 77% de los beneficios prometidos? Porque eso es lo que quiere decir el gobierno cuando dice que la Seguridad Social se está quedando sin dinero. Además, eso es algo fácil de solucionar. Se puede solucionar aumentando la edad del Seguro Social, aumentando la tasa impositiva del Seguro Social, aumentando el límite salarial del Seguro Social, disminuyendo el ajuste por inflación, probando el beneficio o aumentando la tributación del Seguro Social. Lo más probable es que sea una combinación de esos cambios. Sin embargo, lo que NO va a hacer es desaparecer. ¿Crees que estoy equivocado? Enumere los nombres de 60 senadores que votarán en contra. Adelante, te esperaré.

¿Te detuviste a eso de las cinco? Yo también. El hecho es que la Seguridad Social es quizás el más popular de todos los programas gubernamentales. Sería un suicidio político votar en contra. Creo que todos podemos estar de acuerdo en que la Seguridad Social le pagará algo, salvo que se produzca un colapso social total, en cuyo caso todos estaremos arruinados de todos modos.

Más información aquí:

Ocho cosas que hacer con independencia financiera además de jubilarse anticipadamente

¿Son los ingresos pasivos la respuesta?

Bien, basta con la respuesta corta. Si ha llegado hasta aquí en la publicación, al menos dominará los conceptos básicos. Ahora, entremos un poco más en la maleza y comencemos a hablar de la respuesta larga.

Algunas personas (llamémoslas “gente de ingresos pasivos” (la mayoría de las cuales tienen un gran porcentaje de su cartera invertida en bienes raíces o en acciones con altos dividendos)) le dirán que una vez que tenga suficientes ingresos pasivos para reemplazar sus ingresos del trabajo, ahora será financieramente independiente y podrá jubilarse. Hay dos problemas con esta filosofía. La primera es que los ingresos no son definitivos. Los alquileres pueden desaparecer con las desocupaciones y los dividendos pueden recortarse. Cuanto mayor es el rendimiento de una inversión, menos segura se vuelve. Si lo único que busca es el rendimiento, a menudo puede realizar inversiones que no son inteligentes. Consideremos los bonos basura o, peor aún, los préstamos entre pares. Sí, estas inversiones ofrecen un alto rendimiento, pero mientras tanto, el valor del capital está cayendo. Realmente no todo son ingresos; parte de ella es realmente su director. Mientras seas consciente de esto y no construyas una cartera extravagante, no es gran cosa.

El segundo problema, mucho más importante, de la filosofía de los ingresos es que simplemente hace que uno ahorre demasiado o gaste menos. Si solo gastas los ingresos, tienes razón en que nunca te quedarás sin dinero. Es un plan de retiro muy, muy seguro. Tan seguro que me encantaría ser tu heredero, porque vas a dejar mucho más de lo que te retiraste. El valor de sus inversiones, ya sean acciones o bienes raíces, seguirá creciendo y sólo una fracción de su rendimiento le llegará en forma de ingresos. El resto se agravará por el resto de tu vida.

No eres inmortal. No vivirás para siempre. Está bien gastar algo de capital. Sólo tienes que tener cuidado con cuánto gastas. Es por eso que un plan basado en un porcentaje de los activos de jubilación generalmente es superior a uno basado únicamente en los ingresos.

La gente dice que una tasa de retiro del 4% es demasiado agresiva, incluso arrogante

"Leí en alguna parte que el 4% realmente no es seguro, que debería usar el 3% o incluso el 2%. ¿Qué piensas?"

¿De verdad quieres saber lo que pienso? Creo que esa gente está loca. Pero es importante entender sus argumentos. El argumento es triple.

La parte 1 básicamente dice:"Miré el gráfico de una cartera 50/50 y 30 años, y no estoy bien con una tasa de éxito de solo el 96%. Eso significa que podría quedarme sin dinero 1 de cada 25 veces. Así que voy a recortar al 3% y obtener una tasa de éxito histórico del 100%". La respuesta a este argumento es simplemente que la tasa de que todo el país (¿el mundo?) se vaya al infierno en los próximos 30 años es superior al 4%. Pensemos en todos esos políticos inestables con los dedos sobre los botones nucleares. Además, considere cuánto dura el típico imperio mundial. Quizás unos cientos de años, si tienes suerte. Entonces todo explota. Las cosas pueden cambiar y pueden cambiar muy rápidamente. Ante ese tipo de riesgo real, un riesgo del 4% de quedarse sin dinero utilizando datos de sólo los últimos 100 años parece perfectamente aceptable. Una respuesta aún mejor es que nadie utiliza realmente un método de retiro del 4% como lo hizo el Estudio Trinity. Se ajustan sobre la marcha. Si aparece SORR, gastan menos. Pero hablaremos de eso más adelante. La conclusión es que este argumento puede descartarse sin más.

La parte 2 dice:"Las valoraciones son más altas ahora que históricamente, por lo que no puede esperar rendimientos tan altos de su cartera y, por lo tanto, debe gastar menos". Este argumento tiene un poco más de sustancia, pero no mucho. La respuesta es que los datos del Estudio Trinity incluían muchos períodos realmente terribles de rentabilidad del mercado:la Gran Depresión, la crisis financiera global, la estanflación de los años 1970, una Guerra Mundial, una Guerra Fría, el colapso tecnológico. Todavía funcionó bien durante la pandemia de COVID. Cuando planteas este argumento, estás diciendo:"Necesito tener un plan que tenga en cuenta un período incluso peor que la Gran Depresión". Eso es tremendamente conservador. Pero si esto es realmente una gran preocupación para usted, entonces, por supuesto, ajuste un poco. Quizás un 3,75% o incluso un 3,5%. Si estás muy loco, puedes bajar hasta el 3%. ¿Pero la gente se está ajustando al 2% o menos? Están despiertos por la noche. Piénselo. Imagine que su cartera apenas se mantuvo al día con la inflación y que tuvo un rendimiento real a largo plazo del 0% durante décadas. Y estás gastando el 2% al año. ¿Cuánto durará? Cincuenta años. ¿Cuánto tiempo vas a vivir de nuevo?

La parte 3 dice:"Quiero jubilarme anticipadamente. Podría estar jubilado durante 40 o incluso 50 años, y el Estudio Trinity sólo analizó períodos de 30 años, por lo que tendré que gastar mucho menos". Dos comentarios al respecto. Primero, conozco a muy pocos jubilados anticipados que nunca ganan un dólar más. Muchos de ellos vuelven a trabajar después de un tiempo o tienen un trabajo paralelo que les paga algo. Puede que no se acerque a lo que ganaban antes, pero incluso un poco de ingreso extiende drásticamente la duración de los ahorros. En segundo lugar, la diferencia entre una duración de 30 años y una duración indefinida es mínima. Si está realmente preocupado por esto, entonces bájelo un poco a 3,75% o 3,5% (o 3% si está realmente preocupado y se queda despierto por la noche preocupándose por ello). La verdad es que la mayoría de las personas pueden retirar el 5% y seguir estando bien. El seis por ciento es 50/50 a los 30 años. Entonces, el 4% ya es muy conservador. Y estás hablando de reducirlo aún más.

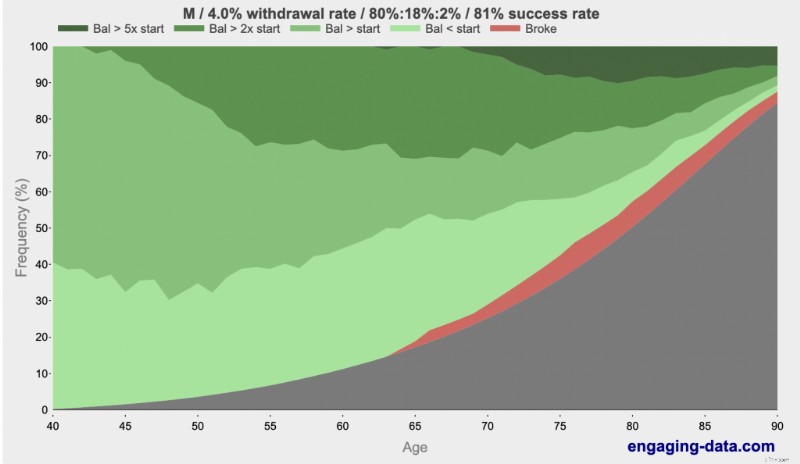

No, el 4% no es “demasiado agresivo” ni “descarado”. Es conservador y estará bien. Y si no es así, lo sabrás mucho antes de que te quedes sin dinero y puedas adaptarte. Además, probablemente estarás muerto de todos modos. Utilizando la pegadiza frase “rico, arruinado o muerto”, Engagingdata.com ha demostrado que es mucho más probable que uno esté muerto entre los 80 y los 90 años que quedarse sin dinero. Compruébalo:

¿Ves los verdes más oscuros? Eso es rico. ¿Ves el negro? Eso está muerto. ¿Ves el rojo? Eso está roto. ¿Cuáles son los verdaderos problemas a los 80 o 90 años si se jubila a los 40 utilizando una tasa de retiro del 4%? Bueno, está el problema de tener tanto dinero que arruinarás a tus herederos. En promedio, usando la regla del 4%, morirás con 2,7 veces más de lo que te jubilaste. Pero a los 90 años, tienes un 85% de posibilidades de estar muerto. Y si crees que eso es un gran riesgo a los 90, espera hasta los 100.

Más información aquí:

Cómo gastar durante la jubilación

Los médicos no son especiales

Esta publicación de blog tiene médicos en el título, como si los médicos tuvieran una consideración especial cuando se trata de cuánto se necesita para la jubilación. Hay algunas cosas únicas acerca de los médicos en finanzas personales. Un comienzo tardío. Grandes préstamos para estudiantes. Un ingreso elevado acompañado de una tasa impositiva marginal alta. Algunas consideraciones sobre protección de activos por mala praxis. Situaciones complicadas de cuentas de jubilación. Eso es todo. La cuestión de “cuánto necesito en la jubilación” no es exclusiva de los médicos, aparte de que la mayoría de los médicos gastan más que el estadounidense promedio, por lo que, por supuesto, necesitarán ahorrar más para la jubilación para pagar ese estilo de vida.

Los médicos no ahorran

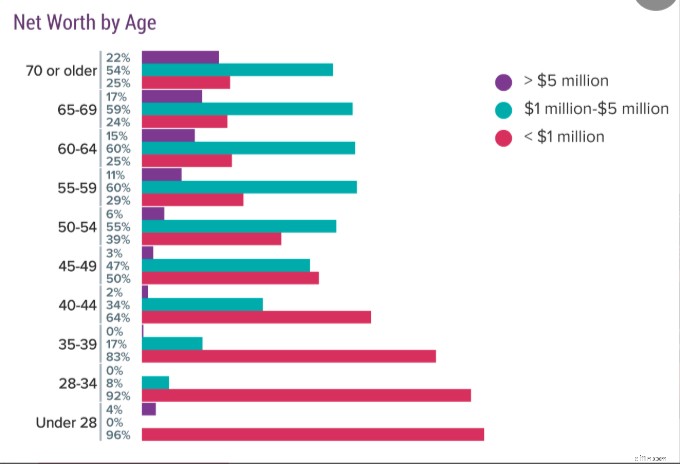

El mayor problema es que los médicos, como todos los demás, no acumulan suficiente dinero para pagar la jubilación deseada. Consulte esta encuesta de Medscape en la que se preguntó a los médicos sobre su patrimonio neto. Recuerde que esto es todo lo que tienen, no sólo sus ahorros para la jubilación. Incluye su(s) casa(s), automóvil(es) y todas sus demás cosas. Entonces, sus ahorros ni siquiera son tan grandes.

Como puede ver, una cuarta parte de los médicos de 60 años ni siquiera son millonarios, y sólo 1 de cada 6 tiene 5 millones de dólares o más. Los médicos podrían decir:“Necesito 5 millones de dólares (o 10 millones de dólares) para jubilarme”, pero casi ninguno los tiene. Lo cual probablemente esté bien. Puedes tener una jubilación tremendamente agradable incluso si gastas mucho menos de $200 000 a $400 000 por año.

¿Cuánto debería haber ahorrado para la jubilación a cualquier edad?

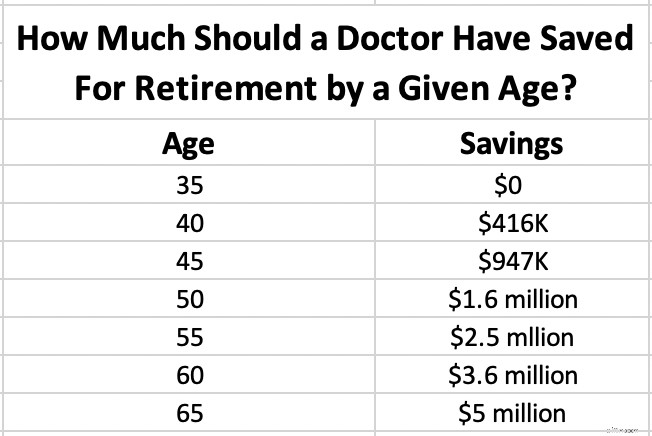

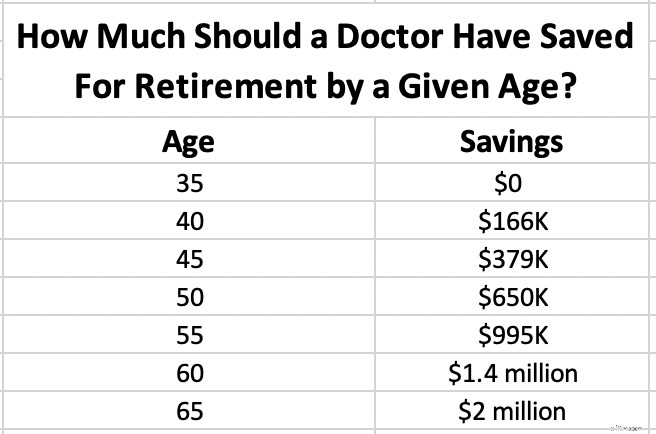

Pero digamos que ha decidido que necesita $5 millones para jubilarse a los 65 años. ¿Cuánto debería haber ahorrado a una edad determinada? Dado que es médico, asumiremos que ni siquiera comienza hasta los 35 años. Incluso si termina su formación antes de esa fecha, tendrá otras necesidades importantes de ahorro cuando tenga poco más de 30 años, como pagos iniciales de la casa y préstamos estudiantiles.

Tenga en cuenta que esto se ajusta a la inflación. El supuesto utilizado es un rendimiento (real) después de la inflación del 5%, por lo que estamos hablando de llegar a 5 millones de dólares en dólares de hoy. Si necesitas 5 millones de dólares, tienes 45 años y 1,4 millones de dólares, ya estás muy adelantado a lo previsto. Si tienes $600,000, estás atrasado.

¿Qué pasa si te has dado cuenta de que sólo necesitas 2 millones de dólares para jubilarte? Podemos retroceder un poco. Mismas suposiciones.

Espero que estos gráficos le resulten útiles, ya sea que le hagan sentir bien o le pongan ansioso. Tenga en cuenta que, como cualquier cálculo, este es basura que entra/basura sale.

La verdad sobre el gasto en jubilación

Si participa en foros de jubilación, jubilación anticipada o incluso de inversión general, como Bogleheads, notará que las personas mantienen largas y extensas discusiones sobre las tasas de retiro seguro y los planes de retiro/gasto de jubilación. Continúan escribiendo cientos y cientos de publicaciones durante semanas, debatiendo de un lado a otro qué hacer. Lo encuentro todo muy gracioso, especialmente la cantidad de precisión que los ingenieros comienzan a usar. El exsecretario del Tesoro de Estados Unidos, William E. Simon, compartió un chiste que ha sido citado muchas veces desde entonces:

“P. ¿Cómo se les dice a los economistas que tienen sentido del humor?

A. Usan puntos decimales”.

Hay tantas variables y suposiciones en cualquiera de estas ecuaciones que cuando alguien te dice que el porcentaje de retiro ideal es 3,82%, no dudes en poner los ojos en blanco.

Aunque no es por eso que creo que sea tan divertido. Es curioso porque si preguntas a jubilados multimillonarios razonablemente ricos cuál es su método de retiro, todos te dirán lo mismo:

"Ad hoc. Simplemente vendemos acciones cuando necesitamos dinero sin tener en cuenta los presupuestos, SORR y lo que sea".

¿Por qué es eso? Esto se debe a que hay tres categorías de jubilados y este método funciona muy bien para todas ellas.

Personas número uno que tienen mucho más de lo que necesitan

Cuando estas personas calculan su porcentaje de retiro, resulta entre 1% y 2% o incluso menos. No es porque estén paranoicos que se quedarán sin dinero. Simplemente tienen mucho, más de lo que necesitarán. Es posible que tengan problemas con los impuestos sobre el patrimonio. Ciertamente tienen que tomar decisiones sobre cuánto dejar a los herederos y cuánto dejar a la caridad. Como casi jubilado ansioso, no puedes tener una conversación seria sobre las tasas de retiro con estas personas. La verdad es que la MAYORÍA de los jubilados multimillonarios están en esta categoría. Casi nadie se jubila TAN pronto como alcanza su número. Tienen el síndrome de un año más y trabajan uno, dos o tres años más y aumentan esos ahorros. O se hicieron ricos antes de terminar de trabajar y trabajaron otros cinco, 10 o 20 años. Incluso es posible que sigan ganando dinero cuando se jubilen.

#2 personas que tienen lo suficiente para jubilarse

Hay algunas personas que son cuidadosas y razonables pero que simplemente odian su trabajo. Tan pronto como tuvieron suficiente dinero, se marcharon. Son ellos los que intentan tener discusiones serias sobre las tasas y planes de retiro. Simplemente no hay muchas de estas personas. También pueden comenzar con una tasa de retiro de alrededor del 4 % y ajustarla a medida que avanzan.

#3 personas que no tienen suficiente

Básicamente, estas personas simplemente intentan gastar lo menos posible durante la jubilación. Hay muchas de estas personas, pero pocos son médicos multimillonarios. Básicamente hacen lo mejor que pueden, y si todavía están vivos cuando se les acaba el dinero, viven de la Seguridad Social y la caridad. Los estudios sobre técnicas y tasas de retiro seguro no les importan a estas personas más de lo que les importan a aquellos que tienen mucho más de lo que necesitan.

Más información aquí:

Cómo pasé de un patrimonio neto negativo cuando tenía 30 años a una jubilación anticipada

Calcular cuánto necesitas para la jubilación

Muy bien, dejando de lado ese poco de cinismo, hablemos de cómo calcular tu número. El reverso fácil del número de la servilleta es simplemente multiplicar su gasto por 25. Pero entremos un poco más en el tema.

Calcular el gasto

El paso 1 es determinar cuánto va a gastar realmente durante su jubilación. Empiece por calcular lo que gasta ahora. Esto es fácil para quienes viven con un presupuesto limitado o realizan un seguimiento de sus gastos. Si nunca ha hecho esto, esta es una razón tan buena como cualquier otra. Inicie sesión en sus cuentas financieras, incluidas sus cuentas bancarias, cuentas de tarjetas de crédito, Venmo y PayPal. Sume todo en lo que gastó dinero en los últimos tres meses. Puedes ponerlo en categorías si lo deseas, pero no es necesario para este ejercicio. Luego divide por tres. Eso te da una cantidad mensual. Puedes multiplicarlo por 12 para obtener una cantidad anual. Esto le indica lo que realmente está gastando ahora.

El paso 2 es la parte complicada, que consiste en ajustar sus gastos actuales a cómo serán sus gastos durante la jubilación. Muchos de sus gastos desaparecerán por completo (¿quién necesita ahorrar para la jubilación cuando ya está jubilado?). Muchos de sus gastos disminuirán cuando deje de trabajar (costos de transporte) y lleve a sus hijos a la universidad (ahorros para la universidad, gastos relacionados con los niños). Pero otros podrían aumentar, como la atención médica y los gastos relacionados con pasatiempos o viajes. Necesitará un presupuesto categorizado real en este punto para resolver todo esto. Asegúrese de incluir las categorías que tienen más probabilidades de cambiar a medida que se jubila. Estos incluyen:

- Impuestos sobre la nómina (desaparecen por completo)

- Impuestos sobre la renta (normalmente bajan drásticamente)

- Primas del seguro de invalidez (desaparecen)

- Primas de seguros de vida (desaparecen)

- Gastos de trabajo (desaparecen)

- Gastos de desplazamiento/automóvil (disminución)

- Ahorros para la jubilación (desaparecen)

- Ahorros para la universidad (desaparecen)

- Gastos relacionados con los hijos (desaparecerán [con suerte])

- Aficiones (probablemente aumenten ya que tienes más tiempo para hacerlas)

- Atención médica (puede aumentar si su empleador la ha estado cubriendo, pero podría disminuir a 65 años cuando sea elegible para Medicare)

- Gastos de viaje (es probable que aumenten, al menos en los primeros años de jubilación)

Anote la cantidad que está gastando ahora y una estimación de lo que gastará durante su jubilación. Una vez que tenga esta cantidad, estará listo para pasar al siguiente paso. Tenga en cuenta que debe ajustarse a la inflación. Hay dos formas de hacer esto. Simplemente puede utilizar tasas de rendimiento reales (después de la inflación) en sus cálculos, o puede ajustar los montos finales. De cualquier manera está bien, solo sea consistente para que la inflación se tenga en cuenta adecuadamente.

Elegir un porcentaje de retiro

Una vez que tenga una cifra de gasto, necesitará un porcentaje de retiro para dividirlo. ¿Qué deberías elegir? Si elige el 5%, terminará de ahorrar mucho antes que si elige el 3%, pero ¿es seguro? Bueno, hay tres factores a considerar:

- Asignación de activos

- Duración de la jubilación

- Comodidad ante el déficit

Cuanto más agresivamente planee invertir en la jubilación, más corta será la duración de la jubilación y cuanto más cómodo se sienta con el riesgo de quedarse corto, mayor será su porcentaje. Por el contrario, si tendrá la mayoría de sus activos en inversiones seguras, si espera jubilarse entre 40 y 50 años (debido a una jubilación anticipada o a un cónyuge mucho más joven), o si se queda despierto por la noche preocupado por quedarse sin dinero, entonces utilizará un porcentaje mucho más bajo. Si la mayoría de los gastos son fijos, es posible que necesites un porcentaje más bajo. Si la mayoría de los gastos son opcionales y pueden eliminarse en caso de un mal rendimiento de la inversión, puedes empezar con un porcentaje más alto.

La conclusión es que si eliges algo mayor que el 5%, probablemente estés siendo demasiado arrogante, y si usas algo menos del 3%, estás siendo ridículamente conservador. Hay algunos recursos que puede utilizar para hacer números y decidir exactamente cuánto se siente cómodo retirando (y, por lo tanto, qué tan pequeños pueden ser sus ahorros). Estos incluyen:

- CalcFUEGO

- EngagingData.com

- Serie sobre tasas de retiro seguro de las grandes RER

Ajuste por ingresos

Ahora tienes ambas partes de la ecuación. Simplemente divide su gasto anual por el porcentaje de retiro elegido. Si planea gastar $125 000 por año y se siente cómodo con una tasa de retiro del 3,75 %, entonces necesitará $125 000/3,75 % =$3,33 millones. Pero ¿qué pasa si existen otras fuentes de ingresos? Realmente depende de cuándo comienzan esas fuentes de ingresos y de qué tan garantizadas estén. Por ejemplo, si se jubila a los 45 años, ignoraría por completo el Seguro Social cuando se trata de realizar cualquier tipo de ajuste de ingresos. Estás al menos a 17 años de recibirlo y quizás hasta a 25 años. Además, no pagará tanto como alguien que trabaja más tiempo. Usted sabe que está disponible en alguna parte, por lo que tal vez pueda ser un poco más agresivo con su porcentaje de retiro de jubilación. Pero eso es todo. Por otro lado, si me jubilara a los 68 años, sumaría el monto total al monto que podría gastar cada año.

Algunas fuentes de ingresos están más garantizadas que otras. La Seguridad Social está respaldada por el gobierno. También considero que la pensión está bastante garantizada, siempre que la empresa que la respalda sea financieramente sólida. Las anualidades inmediatas de prima única (SPIA) también están bastante garantizadas. Sin embargo, hay muchas fuentes de ingresos que no están garantizadas. Estos incluyen dividendos en acciones, alquileres de propiedades en alquiler e ingresos de pequeñas empresas. Lo más seguro que se puede hacer con estas fuentes de ingresos es ignorarlas y simplemente incluir el valor de la inversión en la cartera. Sin embargo, si desea mantener esos activos fuera de su cartera y simplemente agregar los ingresos al monto de sus gastos, entonces al menos lo descontaría de alguna manera (al menos un 25 %, más para un negocio particularmente riesgoso).

He aquí un ejemplo. Digamos que tiene 1,3 millones de dólares en fondos mutuos y una propiedad de alquiler que produce 30.000 dólares al año de ingresos, y se siente cómodo con una tasa de retiro del 4,25%. Planea jubilarse a los 66 años y espera $45,000 del Seguro Social. ¿Cuánto puedes gastar? Descontaría la propiedad de alquiler en un 25 %, tomaría un 4,25 % de los fondos mutuos y contaría todos los ingresos del Seguro Social.

Eso es $1,3 millones * 4,25 % + $30 000 * 75 % + $45 000 =$122 750 en ingresos de jubilación por año

También puedes aplicar ingeniería inversa a todo esto. Digamos que quiere $225,000 en ingresos de jubilación y tiene el mismo Seguro Social y propiedad de alquiler. ¿Cuánto necesitas ahorrar?

($225 000 – $45 000 – 75 % * $ 30 000)/4,25 % =$ 3,5 millones

Gasto en la jubilación

Digamos que ahora se está jubilando. ¿Cuánto puedes y debes gastar? Bueno, depende. ¿Recuerdas esas tres categorías anteriores? Colócate en uno de ellos.

#1 Más de lo que necesitas

Gaste lo que quiera según sea necesario y asegúrese de contar con un plan patrimonial sólido.

#2 Bastante

Comience con 4% y ajústelo a medida que avanza. Si SORR no aparece en los primeros años, puedes ajustarlo un poco. Si es así, puedes retroceder un poco. Alternativamente, trabaje un poco más y entre en la categoría número 1.

#3 No es suficiente

Ayude a sus herederos a darse cuenta de que no recibirán nada. Considere comprar un SPIA con parte de su dinero. Trabaja más tiempo si puedes. Retrasar el Seguro Social hasta 70 si es posible. Planifique invertir agresivamente con todo lo que no gastará en los próximos 2 o 3 años y espere lo mejor.

¿Busca algunas respuestas personalizadas cuando se trata de realizar un seguimiento de su jubilación? Consulte Boldin, un socio de WCI que lo ayuda a desarrollar su plan de jubilación y lo mantiene encaminado hacia el futuro que se merece. Es mucho más que una calculadora de jubilación; le ayudará a conseguir la jubilación de sus sueños.

¿Cuál es tu número? ¿A qué edad crees que podrías lograrlo? ¿Tiene previsto jubilarse entonces o seguirá trabajando para dejar un legado, con fines benéficos o benéficos, o simplemente porque ama su trabajo?

[Esta publicación actualizada se publicó originalmente en 2019.]

-

¿Qué es el dinero electrónico?

El dinero electrónico se refiere a la moneda almacenada electrónicamente en sistemas electrónicos y bases de datos digitales. a diferencia del papel físico y el dinero en monedas, y se utiliza para fa

-

Desbloquee el éxito financiero:los beneficios de contratar un planificador financiero

ESTA PUBLICACIÓN PUEDE CONTENER ENLACES DE AFILIADOS. POR FAVOR VEA MIS DIVULGACIONES. PARA MÁS INFORMACIÓN. Muchos inversores realizan sus inversiones sin saber qué hacer. Como resultado, el invers

Artículos Destacados

- El mejor consejo financiero que recibí de mamá

- ¿Qué es el tipo de cambio a plazo?

- Revisión de Consumers Credit Union

- Cómo prepararse para la licencia parental no remunerada

- ¿Qué es un dividendo en acciones?

- Todo lo que necesita saber sobre la OPI de ThoughtSpot

- Cómo evitar cargos por sobregiro y dejar de sobregiro de su cuenta

- ¿Qué son los activos externos netos (NFA)?

- Calculadora y pautas de asequibilidad del alquiler:lo que puede gastar de manera realista

-

Cómo determinar si sus finanzas están listas para una gran compra

Cómo determinar si sus finanzas están listas para una gran compra Tal vez esté listo para hacer una oferta por la casa de sus sueños al final de la calle. Tal vez esté buscando un auto nuevo para ese largo viaje al trabajo. O, tal vez solo quieras gastar unos pocos ...

-

¿Qué es un Drawdown?

¿Qué es un Drawdown? Una reducción es un término de inversión que se refiere a la disminución del valor de una sola inversión o una cartera de inversiones desde un valor máximo relativo a un mínimo relativo. Es un factor ...