¿Por qué algunos estudiantes piden prestados préstamos estudiantiles privados tradicionales?

Encontrar la mejor ayuda financiera para ir a la universidad puede ser un desafío. Los acuerdos de participación en los ingresos pueden ser una excelente manera de pagar la universidad, ya que mantienen los pagos asequibles, ya que sus pagos están vinculados a sus ingresos en un porcentaje. Los préstamos federales para estudiantes también son una opción popular porque ofrecen tasas de interés fijas y, en general, sin verificación de crédito.

Sin embargo, algunos estudiantes necesitan pedir prestados préstamos estudiantiles privados tradicionales para complementar sus préstamos federales. Según un informe de la Universidad de Franklin, los títulos de maestría pueden costar entre $ 30, 000 y $ 100, 000. Debido a este aumento de precio, Tiene sentido que los préstamos estudiantiles privados tradicionales estén aumentando.

El uso de préstamos estudiantiles privados tradicionales para la escuela es una forma de cubrir cualquier brecha de ayuda financiera y permitirse ir a la escuela que desea. Aún, Es importante tener en cuenta muchos factores para no enfrentarse a una montaña de deudas por préstamos estudiantiles al graduarse. Investigue para saber si pedir prestados préstamos estudiantiles privados tradicionales podría ser un curso de acción adecuado para usted. Para obtener información importante sobre las tendencias tradicionales de préstamos privados para estudiantes, consulte el informe de mercado de LendEDU. Entonces, ¿Cómo es un préstamo estudiantil privado tradicional?

¿Qué son los préstamos estudiantiles privados tradicionales?

A diferencia de los préstamos estudiantiles federales, que son designados por el gobierno, Los prestamistas independientes emiten préstamos estudiantiles privados tradicionales. Pueden ser bancos tradicionales o uniones de crédito, u organizaciones específicas de préstamos para estudiantes como Sallie Mae.

Cada organización tiene diferentes requisitos de elegibilidad, Tasas de interés, y condiciones de reembolso. Entonces, Es una gran idea comparar diferentes opciones antes de elegir una. Aunque los préstamos estudiantiles privados tradicionales no siempre sean su mejor opción financiera, Hay algunas situaciones en las que tiene sentido obtener un préstamo estudiantil privado tradicional. Veamos tres casos en los que podría considerar un préstamo estudiantil privado.

1. Ha alcanzado los límites de endeudamiento en otras opciones financieras

Si ha agotado todas las demás opciones, incluidas las becas, subsidios, ayuda financiera federal, y acuerdos de participación en los ingresos, pero aún tiene una brecha para cubrir sus costos, entonces es posible que deba considerar los préstamos tradicionales privados para estudiantes de posgrado. Los préstamos federales vienen con un límite de endeudamiento que limita la cantidad de dinero que los estudiantes pueden recibir. Ese límite actualmente es de $ 31, 000 para estudiantes de pregrado que sean dependientes. Esos $ 31, 000 es la cantidad total de préstamos federales que un estudiante puede obtener para realizar estudios de pregrado.

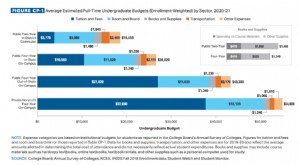

Mientras tanto, el costo promedio de la matrícula en un público, cuatro años, la universidad estatal es de $ 10, 230 anualmente. Más de cuatro años eso es $ 40, 920, más que el límite actual de préstamos federales. Si cree que es caro, es solo una fracción del costo de la matrícula en las universidades públicas y privadas de fuera del estado. Los estudiantes que asisten a escuelas más caras tienen aún más probabilidades de necesitar préstamos privados tradicionales cuando se agotan sus opciones de préstamos federales.

Esto crea una brecha de ayuda financiera que puede requerir préstamos adicionales para pagar el costo de la universidad. Pedir prestado un préstamo estudiantil privado tradicional puede ayudar a llenar ese vacío.

2. No es elegible para préstamos estudiantiles federales

La Ayuda Federal para Estudiantes establece requisitos específicos que los estudiantes deben cumplir para ser elegibles. Aunque muchos estudiantes universitarios pueden cumplir con las pautas de elegibilidad para ayuda financiera, no todos lo harán. Por ejemplo, estudiantes que no son ciudadanos estadounidenses, residentes permanentes, o los no ciudadanos elegibles no son elegibles para toda la ayuda federal para estudiantes, incluidos los préstamos federales para estudiantes.

Los estudiantes también pueden perder la elegibilidad para recibir ayuda financiera. Si sus calificaciones son inferiores a 2.0 y si está inscrito menos de la mitad del tiempo, es posible que no sea elegible para recibir ayuda federal para estudiantes.

Otras razones por las que un estudiante podría no calificar para préstamos estudiantiles federales incluyen no registrarse en el Servicio Selectivo antes de cumplir los 26 años.

Dicho eso si un estudiante pierde la elegibilidad para préstamos estudiantiles federales, incluso de forma temporal, muchos estudiantes recurren a los préstamos estudiantiles privados tradicionales como una opción para cubrir sus costos. Con los costos universitarios yendo a ninguna parte más que al alza, muchos estudiantes necesitan pedir dinero prestado para realizar los reembolsos.

3. Las tasas de sus préstamos privados tradicionales son más bajas de lo que serían para los préstamos federales.

Los préstamos federales para estudiantes no se basan en su historial crediticio. Todos pagan la misma tasa de interés independientemente de su puntaje crediticio. Esto ayuda a los prestatarios con calificaciones crediticias bajas. Sin embargo, un buen puntaje crediticio o un cofirmante podrían ayudarlo a asegurar una tasa de interés más baja con préstamos estudiantiles privados tradicionales que le ahorrarán dinero con el tiempo. Es poco probable que los préstamos para estudiantes privados tradicionales ofrezcan una tasa fija más baja que un préstamo federal. pero, si el prestatario o cofirmante tiene un crédito excelente, la tasa de interés de un préstamo estudiantil privado puede ser más baja que la tasa de interés federal.

Cómo saber si es elegible para préstamos estudiantiles privados tradicionales

Si bien el gobierno considera su nivel de necesidad financiera cuando se trata de otorgar ayuda financiera, Los prestamistas privados tienen diferentes requisitos. Los factores que se toman en consideración pueden incluir sus ingresos, puntaje de crédito, si tienes un aval, y relación deuda-ingresos. La elegibilidad variará según el prestamista, pero tener un puntaje crediticio bajo o ningún historial crediticio probablemente le dificultará calificar. Tener un cofirmante puede ayudar si su puntaje de crédito e ingresos cumplen con los requisitos de elegibilidad.

General, La decisión de contratar préstamos estudiantiles privados tradicionales es una que debe considerar detenidamente. Si ya agotó las opciones de préstamos federales para estudiantes y del Acuerdo de participación en los ingresos, pero aún necesita fondos para la educación, Un préstamo estudiantil privado tradicional puede ser una buena opción para terminar la escuela.

Analice cuidadosamente sus opciones antes de solicitar préstamos estudiantiles privados tradicionales. Si está interesado en obtener más información sobre la excelente ayuda financiera, opciones para escuelas, o programas, consulte la página de nuestro estudiante.

-

Cómo solicitar un préstamo estudiantil

La universidad es costosa; solicitar préstamos estudiantiles puede ayudarlo a administrar el costo. Solicitar préstamos estudiantiles es muy parecido a solicitar una hipoteca de vivienda. En ambos ca

-

Más de 15 estadísticas de gastos de estudiantes universitarios

Las personas generalmente optan por una educación universitaria para calificar para trabajos mejor pagados y obtener las habilidades que necesitan para obtener una ventaja competitiva sobre otros soli

Artículos Destacados

- Guía de préstamos privados para estudiantes:todo lo que necesita saber

- Préstamos privados para estudiantes sin aval

- Tipos de préstamos para estudiantes

- Por qué pagar agresivamente sus préstamos estudiantiles puede no ser inteligente

- Acuerdos de participación en los ingresos versus préstamos estudiantiles privados tradicionales:¿cuál es el adecuado para su trayectoria profesional?

- Préstamos estudiantiles federales y privados:¿cuál es la diferencia?

- Cómo solicitar préstamos estudiantiles para la universidad

- Cómo consolidar sus préstamos estudiantiles

- ¿Cuándo debo refinanciar mis préstamos estudiantiles?

-

¿La bancarrota afectará mis préstamos estudiantiles?

¿La bancarrota afectará mis préstamos estudiantiles? La bancarrota generalmente no afecta sus préstamos estudiantiles, pero eso no es cierto en todos los casos. Tu amor por las lenguas romances (español, portugués, francés, italiano y rumano) no tiene ...

-

Cómo administrar un préstamo estudiantil

Cómo administrar un préstamo estudiantil No hay clases más que el verano y ahora tienes que empezar a pagar esos préstamos. ¿Cuál es tu plan de ataque? No hay escasez de estadísticas que muestren el costo creciente de la educación postsecun...