¿Qué es la deuda senior y subordinada?

La deuda senior y subordinada se refiere a su rango en la pila de capital de una empresa. En caso de liquidación Valor de liquidación El valor de liquidación es una estimación del valor final que recibirá el tenedor de instrumentos financieros cuando se venda o liquide un activo. la deuda senior se paga primero, mientras que la deuda subordinada solo se paga si quedan fondos después de liquidar la deuda senior. Para compensar a un inversor por el riesgo, La deuda subordinada tiene una tasa de interés más alta que la deuda senior.

Pila de capital

Para comprender la deuda senior y subordinada, primero debemos revisar la pila de capital. Capital stack clasifica la prioridad de diferentes fuentes de capital, incluyendo deuda senior, deuda subordinada, y capital social (también conocido como capital contable) es una cuenta en el balance de una empresa que consta de capital social más. La pila exhibe dos hallazgos. Primero, A los acreedores de deuda senior se les pagará primero en caso de dificultades financieras Capítulo 11 Bancarrota El Capítulo 11 es un proceso legal que implica la reorganización de las deudas y los activos del deudor. Está disponible para particulares, asociaciones, corporaciones, mientras que los accionistas dividirán lo que quede después de que se les pague a todos los acreedores. En segundo lugar, el perfil de rendimiento de la deuda y el capital social es inverso al de la lista de prioridades. Los accionistas con una participación accionaria tienen el perfil de rentabilidad más alto, mientras que los acreedores de deuda senior tienen los más bajos.

Descripción general de la deuda senior

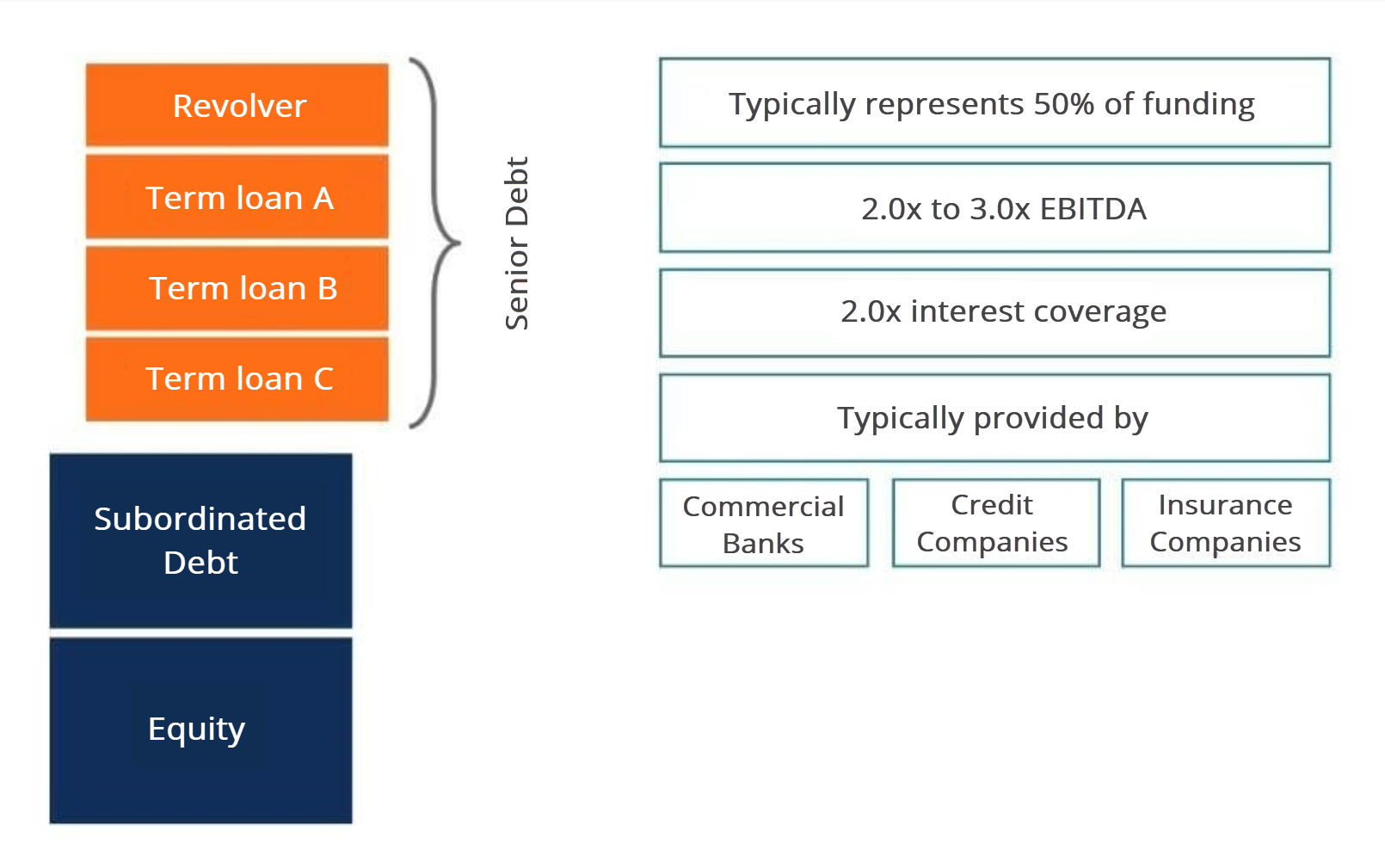

Hay algunos componentes principales en la deuda senior. Típicamente, Las empresas tienen una línea de crédito renovable Línea de crédito renovable Una línea de crédito renovable es una línea de crédito que se establece entre un banco y una empresa. Viene con una cantidad máxima establecida, y los diversos tramos de préstamos a plazo. La porción completa de la deuda senior comúnmente representa el 50% del financiamiento en una adquisición, que equivale aproximadamente a dos o tres veces la deuda a EBITDA EBITDAEBITDA o Ganancias antes de intereses, Impuesto, Depreciación, La amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se centra en las decisiones operativas de una empresa porque analiza la rentabilidad de la empresa a partir de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos o el doble de cobertura de intereses. Por ejemplo, si el EBITDA de una empresa es estable y confiable, quizás los bancos prestarían a la empresa dos o tres veces su EBITDA por su deuda senior. Otro ejemplo requeriría que la empresa genere suficiente flujo de efectivo para cubrir dos veces los gastos por intereses de la deuda senior.

Los prestamistas de deuda senior comunes incluyen bancos comerciales, empresas de crédito, y compañías de seguros.

Apalancamiento y retorno

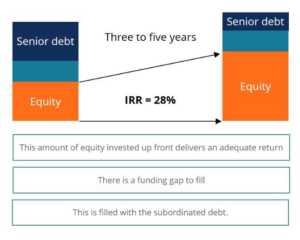

¿Cómo afecta la deuda a los rendimientos de las acciones? Un inversor puede utilizar deuda senior y subordinada para mejorar la rentabilidad de las acciones. Tiempo extraordinario, a medida que crece un negocio, la estructura de capital original de una empresa también cambia. Supongamos que la pila de capital en el primer año fue del 40% de deuda senior, 20% deuda subordinada, y 40% de equidad. ¿Cómo cambiará esto en un horizonte temporal de tres a cinco años?

A medida que el negocio crece y se expande, la pieza de capital crecerá significativamente durante los próximos tres a cinco años. La parte de la deuda subordinada seguirá siendo la misma, mientras que la parte de la deuda senior se reducirá, ya que su principal ha sido reembolsado durante su período de amortización. Por eso, el valor del negocio ha crecido, pero la mayor parte de ese crecimiento solo se ha transferido a los accionistas. Esta tasa de crecimiento en el capital es la forma en que las empresas de capital privado generan una Tasa Interna de Retorno (TIR). El rango estándar de la TIR suele oscilar entre el 20% y el 30% de rendimiento.

Desde el punto de vista de una empresa de capital privado, Es importante que la cantidad de capital invertido por adelantado genere un rendimiento adecuado. Sin embargo, si existe un déficit de financiación, generalmente está lleno de deuda subordinada.

Para obtener más información sobre modelos de deuda, uso del apalancamiento y cálculo de la TIR, consulte nuestros cursos de modelos financieros.

Resumen de la deuda subordinada

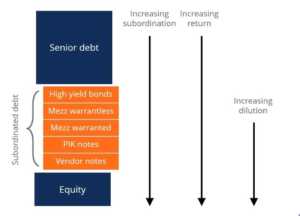

Continuando con nuestra discusión sobre deuda senior y subordinada, bajemos la pila de capital a la deuda subordinada, que se considera como cualquier tipo de deuda que no se pagará hasta que se pague en su totalidad toda la deuda senior. Sin embargo, incluso dentro de la deuda subordinada, Existen varios tipos de préstamos con diferentes prioridades. Los tipos de deuda subordinada incluyen bonos de alto rendimiento, entrepiso con y sin autorizaciones, Notas de pago en especie (PIK), y notas del proveedor, ordenando de la prioridad más alta a la más baja, respectivamente. Otra forma de expresar las diferentes prioridades de los valores es con una escala de subordinación. Por ejemplo, los bonos de alto rendimiento tienen la subordinación más baja, mientras que las notas del proveedor tienen las más altas.

Para distintos niveles de subordinación, hay distintos niveles de rendimiento esperado. Por lo tanto, los inversores toman decisiones basadas en este compromiso de riesgo y recompensa. Por ejemplo, Los inversores en bonos de alto rendimiento tienen la máxima prioridad para cobrar la deuda en caso de dificultades financieras, pero obtendrán el rendimiento más bajo de todos los acreedores de deuda subordinada. Por otra parte, Los acreedores de pagarés de proveedores tienen la prioridad más baja para cobrar deudas, pero obtendrán el rendimiento esperado más alto de todos los prestamistas.

Finalmente, con una subordinación creciente viene una dilución creciente de la equidad. Por lo tanto, Es importante que la administración busque fuentes de capital en la parte superior de la pila de capital para minimizar la dilución del capital.

Deuda subordinada sostenible

Una empresa solo puede endeudarse hasta cierto punto. Entonces, ¿cuánta deuda subordinada puede manejar una empresa?

Existen varias medidas para estimar típicamente la deuda subordinada máxima de una empresa:

- Relación deuda total a EBITDA de 5-6 veces. Como se ha mencionado más arriba, La deuda senior generalmente representa 2-3 veces la deuda a EBITDA, de ahí el resto para deuda subordinada

- EBITDA a intereses en efectivo de aproximadamente 2 veces

- Financiamiento mínimo de capital del 30% -35%

La estructura de capital adecuada debe construirse dentro de estas limitaciones.

Calificaciones crediticias y deuda de alto rendimiento

Los bonos de alto rendimiento son valores que cotizan en bolsa, permitiendo transacciones en un mercado secundario. Sin embargo, la financiación del entresuelo no es negociable.

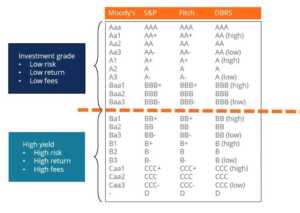

Para comprender los riesgos de comprar bonos, Las agencias de calificación crediticia brindan puntajes crediticios para cada bono en función de su evaluación del riesgo de incumplimiento. Los bonos con calificación AAA son los más seguros, con la menor probabilidad de incumplimiento, mientras que los bonos con calificación D son los menos seguros, con la mayor probabilidad de incumplimiento. Es más, los bonos con una calificación de BBB- y superior se consideran grado de inversión, mientras que los bonos con una calificación de BB + o inferior se consideran sin grado de inversión, alto rendimiento, o bonos basura.

Deuda Mezzanine

La deuda intermedia es un valor no negociable, que está subordinada a la deuda senior. A menudo tiene un reembolso de bala, rendimiento en efectivo acumulado, y puede tener garantías de acciones adjuntas. Los warrants de acciones brindan a los prestamistas exposiciones al alza de las acciones además del rendimiento esperado de los pagos de intereses reales.

También, la deuda intermedia incluye acciones de préstamos convertibles, que se puede convertir íntegramente en acciones, o acciones preferentes convertibles, que pueden convertirse íntegramente en acciones preferentes.

Deuda con warrants, acciones de préstamos convertibles, y las acciones preferentes convertibles tienen exposiciones de renta variable integradas en el título de deuda.

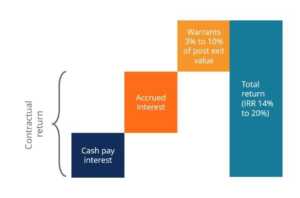

Devoluciones de entresuelo

Los prestamistas intermedios suelen tener como objetivo una Tasa Interna de Retorno (TIR) del 15% al 20%. La TIR consta de varios componentes. El primero es el interés en efectivo que paga la empresa al inversor. La segunda pieza es el interés devengado, que son los intereses devengados a pagar con el principal. Estos dos componentes comprenden los rendimientos contractuales que la empresa debe a los acreedores. El componente final es la exposición a la renta variable al alza de los warrants. Estos warrants son típicamente del 3% al 10% del valor posterior a la salida del negocio, lo que aumenta significativamente la TIR de un inversor de deuda.

Lecturas relacionadas

Gracias por leer esta guía sobre deuda senior y subordinada. Para seguir aprendiendo y avanzando en su carrera, Recomendamos encarecidamente estos recursos CFI adicionales a continuación:

- Capacidad de deuda Capacidad de deuda La capacidad de deuda se refiere a la cantidad total de deuda que una empresa puede contraer y pagar de acuerdo con los términos del acuerdo de deuda.

- Costo de la deuda Costo de la deuda El costo de la deuda es el rendimiento que una empresa proporciona a sus deudores y acreedores. El costo de la deuda se utiliza en los cálculos del WACC para el análisis de valoración.

- Cronograma de deuda Cronograma de deuda Un cronograma de deuda establece todas las deudas que tiene una empresa en un cronograma basado en su vencimiento y tasa de inters. En modelos financieros, flujos de gastos por intereses

- Valor de mercado de la deuda Valor de mercado de la deuda El valor de mercado de la deuda se refiere al precio de mercado al que los inversores estarían dispuestos a comprar la deuda de una empresa, que difiere del valor contable en el balance.

-

¿Qué es ERC Collections y por qué está en mis informes de crédito?

ERC Collections es una agencia de cobranza de deudas que representa a una amplia gama de acreedores. Si ha visto Cobros de ERC en sus informes de crédito o la empresa se está comunicando con usted,

-

¿Qué es un comprador de deuda y qué debe hacer si uno se comunica con usted?

Si tiene una cuenta muy atrasada, su acreedor puede dejar de intentar cobrar la cuenta y contratar a una agencia de cobranza de deudas de terceros para realizar el pago. O su deuda morosa podría ven

Artículos Destacados

-

¿Qué es Unitranche Debt?

¿Qué es Unitranche Debt? Una Deuda Unitranche es una estructura de préstamo híbrida que combina deuda senior y subordinada Deuda senior y subordinada Para comprender la deuda senior y subordinada, primero debemos revisar la p...

-

¿Qué es la deuda de riesgo?

¿Qué es la deuda de riesgo? La deuda de riesgo es un tipo de financiamiento de deuda obtenido por empresas en etapa inicial y startups Métricas de valoración de startups (para empresas de Internet) Métricas de valoración de star...