¿Qué es la línea de crédito con garantía hipotecaria (HELOC)?

Una línea de crédito con garantía hipotecaria (HELOC) es una línea de crédito Línea bancaria Una línea bancaria o una línea de crédito (LOC) es un tipo de financiación que se extiende a un individuo. corporación, o entidad gubernamental, por un banco u otro dado a una persona que usa su casa como colateral Colateral Colateral es un activo o propiedad que una persona o entidad ofrece a un prestamista como garantía para un préstamo. Se utiliza como una forma de obtener un préstamo, Actuando como una protección contra la pérdida potencial para el prestamista en caso de que el prestatario no cumpla con sus pagos. Es un tipo de préstamo en el que un banco o institución financiera autoriza al prestatario a acceder a los fondos del préstamo según sea necesario, hasta una cantidad máxima especificada. Dado que la garantía es una casa, un HELOC se utiliza principalmente para grandes gastos, como renovaciones importantes en el hogar, la compra de una propiedad, pago de facturas médicas, o educación.

Resumen

- Una línea de crédito con garantía hipotecaria (HELOC) es un préstamo que utiliza una casa como garantía.

- Como línea de crédito, el prestatario puede utilizar cualquier monto hasta el máximo aprobado.

- Hay HELOC tradicionales e híbridos. El calendario de pago y el monto dependen del tipo.

HELOC frente a hipoteca

La estructura de una HELOC es diferente de una hipoteca. Hipoteca Una hipoteca es un préstamo, proporcionado por un prestamista hipotecario o un banco, que permite a una persona comprar una casa. Si bien es posible obtener préstamos para cubrir el costo total de una vivienda, es más común obtener un préstamo por aproximadamente el 80% del valor de la vivienda., pero ambos usan una casa como garantía. Cuando una persona decide utilizar una hipoteca para comprar una casa, obtienen la suma total de la hipoteca por adelantado. Por otra parte, un HELOC se parece más a una deuda renovable de tarjetas de crédito. La persona con HELOC puede pedir prestado hasta una determinada cantidad máxima en el momento que elija.

La segunda diferencia es la tasa de interés asociada a los préstamos. Para la mayoría de las hipotecas, hay una tasa de interés fija que se decide en el momento de la firma de la hipoteca. Para un HELOC, Por lo general, existe una tasa flotante que se basa en la tasa preferencial de préstamos. clientes con la calificación crediticia más alta. Esto hace que una HELOC sea más riesgosa, ya que el prestatario puede tener que lidiar con tasas de interés volátiles. Si la tasa de interés preferencial aumenta repentinamente, entonces el prestatario tendrá que asumir el aumento de pagos.

La tercera diferencia es el pago de los préstamos. Para una hipoteca Hay pagos de capital e intereses fijos Pago principal Un pago de capital es un pago del monto original de un préstamo adeudado. En otras palabras, un pago de capital es un pago realizado sobre un préstamo que reduce el monto restante del préstamo adeudado, en lugar de aplicar al pago de los intereses que se cobran sobre el préstamo. A menudo se pagan mensualmente y se deciden cuando se firma la hipoteca. Un HELOC solo requiere pagos de intereses. Esta, de nuevo, es similar a una tarjeta de crédito en la que solo se requiere un pago mínimo y los pagos del principal pueden retrasarse. Si un prestatario usa $ 10, 000 de la HELOC a una tasa de interés del 2%, el prestatario solo necesita devolver $ 200 en intereses y no el monto principal de $ 10, 000. El capital solo se requiere al final especificado del período de extracción.

Diferentes tipos de HELOC

Los HELOC se dividen en categorías tradicionales e híbridas. Un HELOC tradicional es como se describe arriba. La tasa de interés es flotante y está sujeta a cambios. y no hay requisitos de pago fijos. Los requisitos para un HELOC tradicional son más estrictos. Por lo general, permiten al propietario pedir prestado hasta el 65% del valor de su vivienda. Para calificar para un HELOC, el prestatario generalmente necesita tener al menos el 20% del valor líquido de la vivienda.

Un HELOC híbrido permite a los propietarios pedir prestado hasta el 80% del valor de la vivienda. Los HELOC híbridos son más como hipotecas, como una porción se amortiza, lo que significa que requiere pagos tanto del principal como de los intereses.

Los HELOC tradicionales se consideran más riesgosos para los prestamistas. Esto se debe al hecho de que los prestatarios solo deben pagar el pago de intereses, que se basa en una tasa flotante. Si la tasa de interés aumenta repentinamente, entonces los propietarios pueden encontrarse en una situación en la que no pueden hacer los pagos requeridos.

También, como con un préstamo hipotecario, La caída de los precios de las viviendas puede dejar a los prestatarios con una "equidad negativa". Esto significa que tienen más deudas con su casa de lo que vale su propiedad.

Ejemplo HELOC

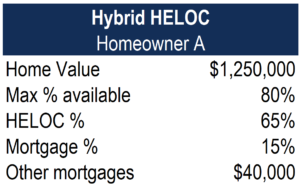

A continuación se muestra la información para el propietario A:

El valor tasado de la vivienda es de $ 1, 250, 000. Dado que el propietario solicita un HELOC híbrido, la cantidad máxima disponible para la línea de crédito es el 80% del valor de la vivienda. Para este producto híbrido, la porción HELOC es del 65%, mientras que la parte amortizable de la hipoteca es del 15%.

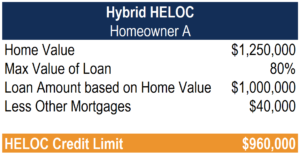

A continuación se muestra el cálculo del límite de crédito HELOC máximo del propietario A:

El límite de crédito HELOC se puede calcular tomando el monto máximo disponible para la línea de crédito y restando el monto pendiente de la hipoteca. El HELOC disponible para el propietario A es de $ 960, 000.

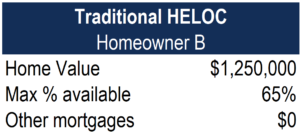

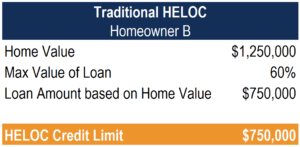

A continuación se muestra la información para el propietario B:

El valor tasado de la vivienda es de $ 1, 250, 000, y el propietario no tiene otros préstamos que usen la casa como garantía. Para un HELOC tradicional, la cantidad máxima disponible es el 65% del valor de la vivienda.

A continuación se muestra el cálculo del límite de crédito HELOC máximo del propietario B:

Para llegar al límite de crédito HELOC, multiplique el valor de la vivienda por el valor máximo del porcentaje del préstamo. Dado que este propietario no tiene otros préstamos pendientes, el límite máximo de HELOC es de $ 750, 000.

Recursos adicionales

Gracias por leer el artículo de CFI sobre la línea de crédito con garantía hipotecaria (HELOC). Para seguir aprendiendo y avanzando en su carrera, Estos recursos adicionales de CFI serán útiles:

- Amortización Amortización La amortización se refiere al proceso de liquidación de una deuda cuotas predeterminadas que incluyen capital e intereses

- Deuda renovable Deuda renovable Una deuda renovable (un "revólver", también conocido como línea de crédito, o LOC) no incluye pagos mensuales fijos. Se diferencia de un préstamo de pago fijo o plazo que tiene un saldo y una estructura de pago garantizados. En lugar de, los pagos de la deuda renovable se basan en el saldo de crédito de cada mes.

- Préstamo a corto plazo Préstamo a corto plazo Un préstamo a corto plazo es un tipo de préstamo que se obtiene para respaldar una necesidad temporal de capital personal o comercial.

- Préstamos basados en activos Préstamos basados en activos Los préstamos basados en activos involucran algo físico (un activo) que se utiliza como garantía para un préstamo. Para la mayoría de las empresas, es el inventario o las cuentas por cobrar las que actúan como garantía. Sin embargo, cualquier activo cuyo valor pueda cuantificarse con precisión puede potencialmente utilizarse como garantía.

-

Lo que debe saber sobre los intereses de las tarjetas de crédito

Cualquiera que haya tenido un saldo en su tarjeta de crédito sabe que hay una gran diferencia entre el monto real que gasta en crédito, también conocido como su saldo principal, y el monto que los emi

-

¿Qué es una línea de crédito personal?

¿Los problemas de dinero están sacando lo mejor de ti? Tal vez las facturas se están acumulando debido a una emergencia financiera imprevista que lo dejó en bancarrota, o sus cheques de pago siempre p

Artículos Destacados

- ¿Qué significa una línea de crédito en una tarjeta de crédito?

- ¿Cómo se calcula el interés en una línea de crédito?

- ¿Cómo funciona una línea de crédito con garantía hipotecaria?

- ¿Qué es el crédito por intereses hipotecarios?

- Cómo cerrar una línea de crédito con garantía hipotecaria

- ¿Qué es el interés adicional?

- ¿Qué es un Backstop?

- ¿Qué es una línea bancaria?

- ¿Qué es un HELOC?

-

¿Qué es el valor acumulado de la vivienda?

¿Qué es el valor acumulado de la vivienda? Si está pensando en pedir prestado contra su casa, Es importante comprender qué es el valor líquido de la vivienda y cuánto valor tiene. El valor acumulado de la vivienda es el valor de mercado de s...

-

HELOC vs.préstamo con garantía hipotecaria:¿cuál es mejor para mí?

HELOC vs.préstamo con garantía hipotecaria:¿cuál es mejor para mí? Ya sea que desee remodelar su casa o consolidar una deuda, es posible que desee aprovechar el valor líquido de su vivienda para acceder a dinero extra. Los prestamistas pueden permitirle pedir prest...