Seguro de fabricante:protegiendo su negocio de los riesgos | [Nombre de la empresa]

El seguro de fabricante es una combinación de pólizas que protege financieramente su empresa de demandas y riesgos imprevistos. Comience con estas políticas:

-

Seguro de responsabilidad general. La responsabilidad general ayuda a pagar las reclamaciones por lesiones y daños a la propiedad de personas ajenas a su empresa.

-

Seguro de propiedad comercial. Esto cubre su edificio y las cosas adjuntas a él o dentro de él, como equipos, inventario y otras propiedades comerciales.

-

Compensación para trabajadores. Esto paga por las lesiones que ocurren en el trabajo. La mayoría de los estados lo exigen si tienes empleados.

Es probable que las operaciones más grandes necesiten más cobertura, como un seguro en caso de que su equipo o maquinaria de fabricación se averíe.

Las mejores compañías de seguros para fabricantes

-

Número relativo de quejas ante los reguladores estatales.

-

Qué tan fuertes son las empresas desde el punto de vista financiero, es decir, qué tan bien pueden pagar las reclamaciones.

-

Qué fácil es obtener una cotización y comprar una póliza en línea.

Revisamos nuestras mejores opciones para encontrar empresas que ofrezcan políticas específicas del fabricante. Todas nuestras selecciones también cuentan con servicios dedicados de gestión de riesgos. Estos pueden resultar especialmente valiosos para los fabricantes con perfiles de riesgo complejos.

Estas son algunas de nuestras buenas opciones que sirven a los fabricantes. Recomendamos obtener varias cotizaciones para encontrar la mejor cobertura al mejor precio.

¿Por qué confiar en NerdWallet?

Más de 250 productos para pequeñas empresas revisados y calificados por nuestro equipo de expertos.

Más de 80 años de experiencia combinada en finanzas personales y pequeñas empresas.

Calificaciones objetivas e integrales de seguros para pequeñas empresas basadas en la solidez financiera, los registros de quejas, las funciones digitales y la disponibilidad del servicio al cliente de los líderes del mercado de seguros. Lea nuestra metodología.

El contenido de seguros para pequeñas empresas de NerdWallet, incluidas nuestras calificaciones, reseñas y recomendaciones, es producido por un equipo de escritores y editores que se especializan en las finanzas de pequeñas empresas. Su periodismo ha aparecido en The Associated Press, Washington Post, MarketWatch, Nasdaq, Entrepreneur, ABC News, MSN y otros medios de comunicación nacionales y locales. Cada escritor y editor sigue las estrictas pautas editoriales de NerdWallet para garantizar la equidad y precisión en nuestra cobertura.

![Seguro de fabricante:protegiendo su negocio de los riesgos | [Nombre de la empresa]](https://www.etffin.com/article/uploadfiles/202605/2026051217453260.png)

Ahorre hasta un 30% en seguro comercial

NerdWallet Small Business lo ayuda a obtener cotizaciones en tiempo real de más de 30 aseguradoras y acceso instantáneo a su Certificado de seguro (COI) a través de nuestro socio, Coverdash.

Gordo

Lo mejor para fabricantes más pequeños

Chubb tiene opciones para cubrir casi todos los tipos de fabricantes y ofrece consultoría de riesgos especializada. Además de la póliza para propietarios de empresas, la empresa ofrece dos paquetes de pólizas más grandes adaptados a los fabricantes. Pero también es una buena opción para los operadores más pequeños. Puede obtener una póliza en línea si sus ingresos son inferiores a $2 millones por año. Lea nuestra reseña de Chubb.

Viajeros

Lo mejor para trabajar con un agente

Travelers tiene cobertura especializada para múltiples tipos de fabricantes, incluidos textiles, metales y materiales peligrosos. Cuenta con especialistas en riesgos y también puede adaptar las pólizas a su producto específico y a sus instalaciones de fabricación.

El transportista recibe relativamente pocas quejas por su tamaño en cuanto a cobertura de propiedad y responsabilidad. No se puede comprar una póliza en línea, pero los agentes independientes venden Travelers. Eso significa que pueden obtener cotizaciones de aseguradoras adicionales, lo que facilita la comparación de opciones. Lea nuestra reseña de viajeros.

ANC

Lo mejor para servicios de gestión de riesgos

Muchos de los profesionales de riesgos de CNA cuentan con certificaciones de Especialistas en seguros y riesgos de fabricación (MRIS). Esto ofrece la tranquilidad adicional de estar trabajando con un experto.

CNA también ofrece prácticamente cualquier seguro que un fabricante pueda necesitar, incluidos aquellos que realizan envíos o ventas internacionales. Sus quejas sobre propiedad y responsabilidad son relativamente bajas, pero las quejas sobre compensación laboral son ligeramente más altas de lo que esperaríamos para una empresa de este tamaño. (Nuestro equipo editorial no ha escrito una reseña completa de CNA).

El Hartford

Lo mejor para políticas personalizadas para propietarios de empresas

The Hartford ofrece coberturas específicas de fabricación que puede agregar a las pólizas de propietarios de su negocio, como cobertura de retirada de productos. También vende cobertura contra contaminación, compensación laboral y automóviles comerciales. Puede descargar el comprobante de seguro en cualquier momento, pero no puede comprar su póliza en línea. Lea nuestra reseña de The Hartford.

¿Qué es el seguro del fabricante?

El seguro de fabricante brinda protección financiera para cualquier empresa que fabrique, ensamble o procese bienes. Puede ayudar con riesgos comunes:

-

Empleados que se lesionan en el trabajo.

-

Incendios eléctricos o fallas en el equipo.

-

Defectos en sus productos, que provocan una retirada del mercado o una demanda.

-

Pérdidas de inventario durante el envío.

-

Filtraciones de datos o ciberataques que exponen la información del cliente.

-

Reclamos de contaminación o polución de su negocio.

Muchos de estos riesgos se aplican a plantas o molinos más grandes. Pero incluso las tiendas pequeñas, como una sastrería personalizada o una panadería casera, fabrican artículos.

Ahorre hasta un 30% en seguro comercial

NerdWallet Small Business lo ayuda a obtener cotizaciones en tiempo real de más de 30 aseguradoras y acceso instantáneo a su Certificado de seguro (COI) a través de nuestro socio, Coverdash.

¿Qué tipos de seguros necesitan los fabricantes?

La mayoría de los fabricantes necesitan al menos responsabilidad general, propiedad comercial y compensación laboral. Pero muchos necesitarán tipos de cobertura adicionales.

Seguro de responsabilidad civil general

Si su empresa causa lesiones, enfermedades o daños a la propiedad a personas que no son empleados, la responsabilidad general ayuda a pagar los honorarios legales y otros costos. También cubre reclamaciones por difamación, calumnia y daños publicitarios, como una declaración falsa sobre un competidor.

Supongamos que está dando un recorrido por las instalaciones y una pila de cajas cae sobre su cliente potencial, provocándole una lesión en el cuello. O tal vez un empleado accidentalmente golpea el parabrisas de un vecino en su estacionamiento mientras carga carga. En ambos casos, su seguro de responsabilidad general cubrirá los costos, incluso si lo demandan.

La cobertura de responsabilidad general no cubre los daños a su propia propiedad, las lesiones de los empleados ni los gastos de retirada del mercado.

Seguro de propiedad comercial

El seguro de propiedad comercial cubre los daños a su edificio y a lo que hay dentro de él. Esto puede incluir equipos, materias primas, productos terminados y otros activos físicos que su empresa posee o alquila. Por lo general, cubre pérdidas por incendio, robo, vandalismo y fenómenos climáticos severos, excepto inundaciones o terremotos.

Por ejemplo, digamos que alguien irrumpe en su fábrica textil y roba sus telas finas. La propiedad comercial pagaría el reemplazo del producto y pagaría cualquier daño al edificio.

Seguro de compensación laboral

La compensación laboral ayuda a cubrir gastos médicos, salarios perdidos y costos relacionados si un empleado se lastima o enferma debido al trabajo. Casi todos los estados lo exigen si tiene empleados.

Incluso si no es obligatorio, vale la pena examinar de cerca la compensación laboral si su equipo trabaja con equipos pesados, productos químicos o calor. El seguro médico no cubre lesiones o enfermedades laborales y nunca cubre salarios perdidos.

Digamos que a su empleado se le queda la mano atrapada en el engranaje de una máquina y se rompe un hueso. La compensación laboral pagará sus facturas médicas, cualquier terapia ocupacional que necesiten y una parte de los salarios perdidos.

Póliza del propietario del negocio

Esta póliza combinada incluye cobertura de responsabilidad general y propiedad comercial. Puede ser una opción más asequible para las pequeñas empresas. Debido a que la cobertura de propiedad comercial generalmente incluye un seguro de interrupción del negocio, la mayoría de las BOP también lo incluyen.

Los proveedores especializados en seguros de fabricantes pueden ofrecer pólizas personalizadas para propietarios de empresas con complementos personalizados, como cobertura por averías de equipos o delitos. Sin embargo, es probable que los grandes fabricantes no sean elegibles para una balanza de pagos. Por lo general, no puede obtener un BOP si tiene más de 100 empleados o ingresos anuales superiores a $5 millones.

Otros tipos de seguros de fabricación

Dependiendo del tamaño y la naturaleza de su negocio de fabricación, podría necesitar cualquiera de las siguientes coberturas.

Tipo de póliza

Detalles de cobertura

Seguro de automóvil comercial

Cómprelo si posee u opera camiones, furgonetas o vehículos de reparto. Cubre accidentes, lesiones a otras personas y daños a la propiedad causados durante la conducción por negocios. Por lo general, también cubre daños a sus propios vehículos.

Entonces, si el conductor de su reparto choca por detrás a alguien a mitad del viaje, el automóvil comercial paga los daños a ambos vehículos y las lesiones del otro conductor.

Cobertura avería de equipos

Esto ayuda a pagar las reparaciones o el reemplazo cuando fallan la maquinaria o los sistemas eléctricos. Si su empresa posee computadoras complejas o equipos pesados, es una buena idea.

Supongamos que su impresora 3D industrial se estropea y no puede fabricar un componente crítico de su producto. Esta cobertura ayuda a pagar la reparación o el reemplazo del equipo.

Seguro marítimo interior

Esto cubre materiales y productos en tránsito o almacenados fuera del sitio que estén dañados o destruidos.

Si otra empresa entrega su producto a las tiendas y su conductor se estrella, destruyendo todo el interior, Inland Marine cubriría los costos.

Responsabilidad del producto y operaciones realizadas

Paga por lesiones o daños a la propiedad causados por su producto después de que sale de sus instalaciones. La póliza de propietario de una empresa o la póliza de responsabilidad general a menudo incluyen esta cobertura. Si no, es un complemento inteligente para los fabricantes.

Digamos que un juguete que usted fabrica se rompe fácilmente y presenta un peligro de asfixia para los niños. Este seguro cubriría su defensa en la demanda y cualquier daño.

Seguro de interrupción de negocio

Si un desastre daña o destruye sus instalaciones, la interrupción del negocio cubre los costos asociados con el cierre o la reubicación. Normalmente está incluido en el seguro de propiedad comercial, por lo que el evento debe estar cubierto por esa póliza.

Por ejemplo, digamos que un tornado arranca el techo de su planta y daña el equipo del interior. Dado que su seguro de propiedad comercial cubre eso, la interrupción del negocio se activará para cubrir la pérdida de ingresos, los costos de reubicación y las nóminas.

Seguro cibernético

Paga los costos debidos a filtraciones de datos, ransomware y otros ciberataques o filtraciones. Si tiene secretos comerciales, recopila datos de clientes o tiene sistemas conectados en varias ubicaciones, el seguro cibernético es una buena idea.

Por ejemplo, alguien podría piratear su base de datos y robar el plano de su próximo producto o la información personal de sus clientes. El seguro cibernético ayudaría con la investigación en ambos casos y con el seguimiento de la identidad de sus clientes.

Cobertura de retirada de productos

Paga gastos como recuperación, eliminación, reemplazo, respuesta a crisis y costos relacionados con la retirada de su producto. La responsabilidad general generalmente no incluye esto, así que asegúrese de comprar esta cobertura adicional si sus productos pudieran ser retirados del mercado.

Por ejemplo, digamos que uno de sus productos es un scooter motorizado. Descubres un defecto que hace que las ruedas delanteras se suelten después de un cierto kilometraje. La cobertura de retiro del mercado le ayudaría a pagar la devolución de los scooters, repararlos o reemplazarlos y administrar su reputación.

Contaminación y responsabilidad ambiental

Este seguro puede ayudar con la limpieza y los daños por contaminación o eventos de contaminación. Consíguelo si tu empresa utiliza productos químicos, metales o altas temperaturas en la fabricación, o si puedes producir toxinas. La responsabilidad general puede tener una cobertura de contaminación limitada que no será suficiente para algunas operaciones más grandes.

Digamos que los vecinos residenciales de su taller de soplado de vidrio afirman que sus vapores y polvo los están enfermando y lo demandan. Esta cobertura pagaría su defensa legal y cualquier sentencia en su contra.

Interrupción contingente del negocio

Paga si su empresa no puede operar debido al cierre de otra empresa, como un proveedor o un almacén.

Supongamos que usted fabrica trajes personalizados de alta gama y el inventario de un proveedor de telas crítico se destruye, lo que provoca un retraso en la entrega de una semana. Esta cobertura paga la pérdida de ingresos debido al evento.

Seguro general comercial

Paga los costos de responsabilidad adicionales por encima de sus límites. Las pólizas de responsabilidad general y de otro tipo limitan la cantidad que pagarán, y la cobertura general amplía ese límite.

Digamos que hay una explosión fuera de horario en su fábrica que la destruye y varias propiedades circundantes. Hay lesiones y daños a sus vecinos que cuestan mucho más que su límite de responsabilidad general de $2 millones. Umbrella pagaría el resto, hasta sus límites, y la propiedad comercial pagaría sus propios daños.

A qué prestar atención en los seguros de fabricación

Es importante verificar los detalles finos de cualquier póliza para asegurarse de que cubra completamente los riesgos comerciales. Los fabricantes deben prestar especial atención a:

-

Limitaciones de responsabilidad. Las pólizas de responsabilidad general y de propietarios de empresas pueden excluir o limitar la cobertura por contaminación, retiradas del mercado y retrasos en la cadena de suministro. Las aseguradoras que se especializan en fabricación pueden tener menos brechas, pero depende de usted comprobarlo.

-

Clasificaciones de fabricación incorrectas. Las aseguradoras pueden negar reclamos si algo que usted hace no está en la póliza. Por ejemplo, si una aseguradora enumera su negocio solo como fabricante de alimentos pero usted también fabrica bebidas, podría denegar reclamaciones relacionadas con las bebidas.

-

Riesgos internacionales y de la cadena de suministro. Si envía o adquiere suministros a nivel internacional, o si tiene varias instalaciones de fabricación, sus riesgos son mayores. Considere hablar con un corredor o asegurador que se especialice en fabricación y tenga especialistas en riesgos disponibles.

¿Deberían los fabricantes obtener servicios de gestión de riesgos?

Los servicios de gestión de riesgos pueden tener sentido para los fabricantes cuyas operaciones plantean amenazas importantes para los empleados u otras personas. Estos servicios pueden reducir la probabilidad de lesiones, fallas en los equipos o paradas costosas.

Ejemplos de servicios de gestión de riesgos incluyen:

-

Inspecciones de seguridad.

-

Formación de empleados.

-

Ayuda para prepararse para el retiro de un producto.

Si su negocio de fabricación es grande, complejo o peligroso, considere una empresa como Chubb o CNA que ofrezca gestión de riesgos.

¿Cuánto cuesta el seguro del fabricante?

Los fabricantes con ingresos anuales superiores a 10 millones de dólares pueden pagar 1.900 dólares al año como mínimo por un seguro de responsabilidad general, según datos proporcionados a NerdWallet por Coverdash. Para negocios más riesgosos, como la conversión y modificación de aeronaves, la responsabilidad general cuesta mucho más:una media de 25 000 dólares al año.

La compensación laboral cuesta una media de $1,400 a $8,000 por año, dependiendo de la industria manufacturera. Estos son los costos medios de responsabilidad general y compensación laboral para diferentes tipos de fabricantes:

Tipo de negocio

Responsabilidad general

Compensación laboral

Conversiones y modificaciones de aeronaves

$25,000

$8,000

Fabricación de baterías

$3,200

$3,000

Fabricación de agua embotellada (carbonatada)

$3,200

$2,500

Fabricación de conservas

$3,200

$2,000

Fabricación de cosméticos

$3,750

$1,800

Fabricación de alimentos

$15,000

$6,000

Fabricación de dispositivos médicos

$6,000

$2,500

Fabricación de metales

$3,500

$2,900

Fabricación de metales

$5,300

$4,500

Fabricación farmacéutica

$6,500

$1,400

Fabricación de Prefabricados Metálicos

$4,700

$7,800

Fabricación de muebles especializados

$1,900

$2,200

Fabricación de artículos textiles

$8,900

$3,000

Fabricación Textil

$4,000

$1,500

Fabricación de equipos de soldadura

$12,000

$4,500

El costo del seguro de propiedad comercial depende de sus instalaciones, equipo y negocio. Los precios medios oscilan entre $2000 y $8000 por año.

Los costos del seguro de su empresa dependerán de la nómina, los ingresos, el tipo de producto, la maquinaria, las ubicaciones, el envío, el historial de pérdidas y las pólizas que compre. Para los fabricantes más pequeños, los datos de precios pueden ayudarles a comprender las expectativas aproximadas, pero las empresas más grandes enfrentan más riesgos (y, como resultado, costos más altos).

Cómo contratar un seguro de fabricante

1. Identifica las coberturas que necesitas

Según los riesgos de su empresa, enumere las políticas que cree que necesita. Si conoce un riesgo, pero no conoce la póliza que lo cubriría, anótelo también.

2. Reúna sus datos clave

Esté preparado para responder preguntas sobre sus procesos de producción, ingresos anuales, nómina, ubicaciones de almacenamiento y patrones de envío. Para equipos y vehículos, necesitará información que incluya sus números de identificación, valores, modelos y años.

Si es propietario único, necesitará tener a mano su número de seguro social. De lo contrario, necesitará su Número de Identificación Federal de Empleador (FEIN) a mano.

3. Obtenga cotizaciones de múltiples aseguradoras

Hay tres formas comunes de comparar pólizas y asegurarse de obtener un buen precio por la cobertura que necesita.

-

Trabaje con un agente o corredor. Esto puede ofrecerle la mayor tranquilidad si posee un negocio de fabricación complejo o tiene un perfil de alto riesgo. Un experto autorizado puede ayudarle a conocer las opciones, exclusiones y endosos de pólizas. Sin embargo, un agente o corredor sólo puede obtener cotizaciones de su red de operadores y los corredores a menudo cobran una tarifa.

-

Póngase en contacto con los proveedores directamente. Si desea comprar sólo con especialistas en fabricación u otras empresas específicas, esta es una buena opción. Puede llevar más tiempo obtener cotizaciones individualmente, pero este enfoque le brinda mayor control sobre quién ve las cotizaciones.

-

Utilice un mercado en línea. Esta opción es la mejor para empresas más pequeñas que desean obtener cobertura rápidamente. Sitios como Coverdash y Simply Business le permiten comparar cotizaciones de pólizas y, por lo general, comprarlas el mismo día. Sin embargo, podría terminar con varias aseguradoras. Es posible que tampoco pueda llamar y hacer preguntas sobre la política antes de comprar.

4. Compara límites, exclusiones y empresas

Una vez que tenga cotizaciones, eche un vistazo a sus exclusiones y límites de responsabilidad, o el máximo que una póliza pagará por algo. Estos le brindan una idea de lo que no está cubierto e indican que es posible que deba solicitar un respaldo o más pólizas. Por ejemplo, algunas pólizas de responsabilidad general incluyen cobertura de responsabilidad del producto, mientras que otras no (probablemente la necesites).

Consulte también todas las aseguradoras potenciales. Mire reseñas independientes y lo que dicen los clientes en sitios como Better Business Bureau. También puede consultar las quejas con la Asociación Nacional de Comisionados de Seguros.

5. Compra las pólizas y revísalas anualmente

Una vez que haya encontrado sus pólizas y tenga confianza en la aseguradora, estará listo para comprar. Querrá revisar la cobertura, los límites y las exclusiones cada año, como mínimo. Sin embargo, si realiza un cambio importante, como mudarse, agregar instalaciones o comprar más vehículos de reparto, vuelva a visitarlo y agregue cobertura.

-

8 mejores sitios para ayudar a sus hijos a aprender sobre el dinero

Enseñarle a sus hijos sobre el dinero es importante, sin embargo, a menudo se pasa por alto el área de la educación. La mayoría de los niños no querrán asistir a una conferencia sobre el uso de tarjet

-

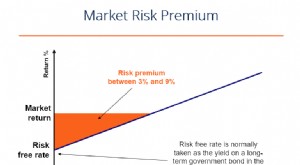

¿Qué es la prima de riesgo de mercado?

La prima de riesgo de mercado es el rendimiento adicional que un inversor recibirá (o espera recibir) por tener una cartera de mercado de riesgo en lugar de activos libres de riesgo. La prima de rie

Artículos Destacados

- Período de recuperación:definición, cálculo e importancia

- Seguro para empresas de jardinería:cobertura, costos y principales proveedores

- Gestión de liquidez en empresas e inversiones

- Punto de parada

- Construcción de libros acelerada

- Comprensión de los cálculos de anualidades:tipos y métodos

- Uso óptimo del apalancamiento financiero en una estructura de capital empresarial

- Asociaciones de automóviles y viajes compartidos:una inmersión profunda en la creciente alianza

- Seguro de panadería:una guía completa para panaderos

-

¿Cuál es la mejor manera de pagar las reparaciones del automóvil?

¿Cuál es la mejor manera de pagar las reparaciones del automóvil? Las reparaciones de automóviles pueden ser muy costosas. Aquí hay algunas formas en que puede pagar las reparaciones de automóviles. Muchas personas necesitan tener un automóvil para viajar, hacer ma...

-

Aumente el valor de su casa:consejos de expertos para el atractivo exterior

Aumente el valor de su casa:consejos de expertos para el atractivo exterior Crédito de la imagen:KenWiedemann/iStock/GettyImages La primera impresión de su hogar marca la pauta. Cuando alguien entra por la puerta de su casa, ya ha evaluado su casa y a usted. Esa evaluación s...