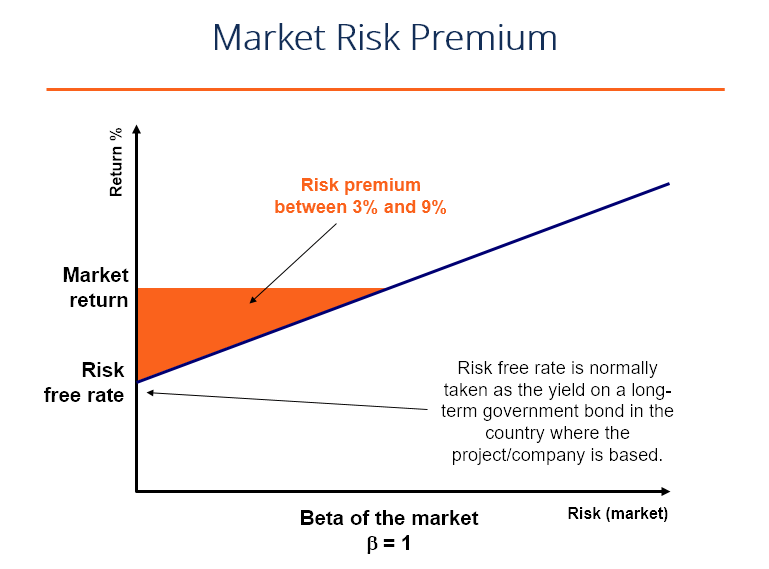

¿Qué es la prima de riesgo de mercado?

La prima de riesgo de mercado es el rendimiento adicional que un inversor recibirá (o espera recibir) por tener una cartera de mercado de riesgo en lugar de activos libres de riesgo.

La prima de riesgo de mercado es parte del Modelo de valoración de activos de capital (CAPM) Modelo de valoración de activos de capital (CAPM) El Modelo de valoración de activos de capital (CAPM) es un modelo que describe la relación entre el rendimiento esperado y el riesgo de un valor. La fórmula CAPM muestra que el rendimiento de un valor es igual al rendimiento sin riesgo más una prima de riesgo, basado en la beta de ese valor que los analistas e inversores utilizan para calcular la tasa de rendimiento aceptable para una inversión. En el centro del CAPM está el concepto de riesgo (volatilidad de los retornos) y recompensa (tasa de retorno). Los inversores siempre prefieren tener la tasa de rendimiento más alta posible combinada con la volatilidad de rendimiento más baja posible.

Conceptos utilizados para determinar la prima de riesgo de mercado

Hay tres conceptos principales relacionados con la determinación de la prima:

- Prima de riesgo de mercado requerida - la cantidad mínima que deben aceptar los inversores. Si la tasa de rendimiento de una inversión es menor que la tasa de rendimiento requerida, entonces el inversor no invertirá. También se denomina tasa de rentabilidad Definición de tasa de limitación Tasa de limitación, que también se conoce como tasa de rendimiento mínima aceptable (MARR), es la tasa de rendimiento mínima requerida o la tasa objetivo que los inversores esperan recibir por una inversión. La tasa se determina evaluando el costo de capital, riesgos involucrados, oportunidades actuales de expansión empresarial, tasas de rendimiento para inversiones similares, y otros factores de retorno.

- Prima de riesgo de mercado histórico - una medida del rendimiento de la inversión pasada del rendimiento tomada de un instrumento de inversión que se utiliza para determinar la prima. La prima histórica producirá el mismo resultado para todos los inversores, ya que el cálculo del valor se basa en el rendimiento pasado.

- Prima de riesgo de mercado esperada - basado en la expectativa de retorno del inversor.

Las primas de riesgo de mercado requeridas y esperadas difieren de un inversor a otro. Durante el cálculo, el inversor debe tener en cuenta el costo que implica adquirir la inversión.

Con una prima de riesgo de mercado histórica, el rendimiento diferirá según el instrumento que utilice el analista. La mayoría de los analistas utilizan el S&P 500 como punto de referencia para calcular el desempeño del mercado en el pasado.

Generalmente, el rendimiento de un bono del gobierno es el instrumento utilizado para identificar la tasa de rendimiento libre de riesgo, ya que tiene poco o ningún riesgo.

Fórmula y cálculo de la prima de riesgo de mercado

La fórmula es la siguiente:

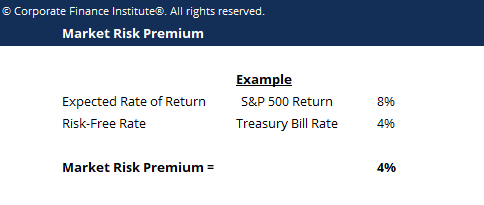

Prima de riesgo de mercado =Tasa de rendimiento esperada - Tasa libre de riesgo

Ejemplo:

El S&P 500 generó una rentabilidad del 8% el año anterior, y la tasa de interés actual de la letra del Tesoro Las letras del Tesoro (T-Bills) Las letras del Tesoro (o T-Bills para abreviar) son un instrumento financiero a corto plazo emitido por el Tesoro de los Estados Unidos con períodos de vencimiento desde unos pocos días hasta 52 semanas. es 4%. La prima es del 8% - 4% =4%.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Uso de la prima de riesgo de mercado

Como se indicó anteriormente, la prima de riesgo de mercado es parte del modelo de valoración de activos de capital Modelo de valoración de activos de capital (CAPM) El modelo de valoración de activos de capital (CAPM) es un modelo que describe la relación entre el rendimiento esperado y el riesgo de un valor. La fórmula CAPM muestra que el rendimiento de un valor es igual al rendimiento sin riesgo más una prima de riesgo, basado en la beta de esa seguridad. En el CAPM, el rendimiento de un activo es la tasa libre de riesgo, más la prima, multiplicado por la beta del activo. Beta Unlevered Beta / Asset BetaUnlevered Beta (Asset Beta) es la volatilidad de los retornos para una empresa, sin considerar su apalancamiento financiero. Solo tiene en cuenta sus activos. Es la medida de qué tan riesgoso es un activo en comparación con el mercado en general. La prima se ajusta por el riesgo del activo.

Un activo con riesgo cero y, por lo tanto, beta cero, por ejemplo, cancelaría la prima de riesgo de mercado. Por otra parte, un activo de alto riesgo, con una beta de 0.8, asumiría casi la prima completa. En 1.5 beta, el activo es un 150% más volátil que el mercado.

Volatilidad

Es importante reiterar que la relación entre riesgo y recompensa es la premisa principal detrás de las primas de riesgo de mercado. Si un valor devuelve el 10% cada período de tiempo sin falta, tiene una volatilidad de retornos cero. Si un valor diferente devuelve el 20% en el período uno, 30% en el período dos, y 15% en el período tres, tiene una mayor volatilidad de los rendimientos y es, por lo tanto, considerado "más riesgoso", a pesar de que tiene un perfil de retorno promedio más alto.

Aquí es donde entra en juego el concepto de rentabilidad ajustada al riesgo. Para obtener más información, por favor lea la guía de CFI para calcular el índice de Sharpe Índice de Sharpe El índice de Sharpe es una medida de rendimiento ajustado al riesgo, que compara el exceso de rendimiento de una inversión con su desviación estándar de rendimiento. El índice de Sharpe se usa comúnmente para medir el rendimiento de una inversión ajustando su riesgo.

Aprende más

Esperamos que esta haya sido una guía útil para comprender la relación entre riesgo y recompensa en las finanzas corporativas. CFI es el proveedor global oficial de la certificación Financial Modeling and Valuation Analyst (FMVA) Conviértase en Certified Financial Model &Valuation Analyst (FMVA) ® La certificación Financial Modeling and Valuation Analyst (FMVA) ® le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa. Para seguir aprendiendo más sobre finanzas corporativas y modelos financieros, le sugerimos leer los artículos de CFI a continuación para ampliar su base de conocimientos.

- Costo promedio ponderado de capital WACCWACCWACC es el costo promedio ponderado de capital de una empresa y representa su costo combinado de capital, incluyendo capital y deuda.

- Calculadora de relación de Sharpe Calculadora de relación de Sharpe La calculadora de relación de Sharpe le permite medir el rendimiento ajustado al riesgo de una inversión. Descargue la plantilla de Excel de CFI y la calculadora de índices de Sharpe. Relación de Sharpe =(Rx - Rf) / StdDev Rx. Donde:Rx =Rendimiento esperado de la cartera, Rf =tasa de rendimiento libre de riesgo, StdDev Rx =Desviación estándar del rendimiento / volatilidad de la cartera

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales:análisis DCF, empresas comparables, y transacciones precedentes

- Infografía de valoración Infografía de valoración A lo largo de los años, hemos pasado mucho tiempo pensando y trabajando en la valoración empresarial en una amplia gama de transacciones. Esta infografía de valoración

-

¿Qué es el mercado monetario?

El mercado monetario es un mercado cambiario organizado donde los participantes pueden prestar y pedir prestado a corto plazo, Títulos de deuda de alta calidad con vencimientos promedio de un año o me

-

¿Qué es el NASDAQ?

El NASDAQ es una bolsa de valores con sede en EE. UU. Y la segunda bolsa de valores más grande por capitalización de mercado a nivel mundial. NASDAQ son las siglas de National Association of Security

Artículos Destacados

- ¿Qué es el coeficiente beta?

- ¿Qué es CAPM?

- ¿Qué es una prima de riesgo predeterminada?

- ¿Qué es el mercado de capital social?

- ¿Qué es la prima de riesgo de renta variable?

- ¿Qué es el mercado interbancario?

- ¿Cuáles son los ratios de rentabilidad ajustados al riesgo?

- ¿Qué es "riesgo y rentabilidad"?

- ¿Qué es una prima de riesgo de renta variable?

-

¿Qué es la relación K?

¿Qué es la relación K? El K-Ratio es una herramienta estadística que nos ayuda a medir dos cosas:el crecimiento del rendimiento y la consistencia de ese crecimiento durante un período específico. A menudo se utiliza para de...

-

¿Qué es el riesgo de mercado?

¿Qué es el riesgo de mercado? El término riesgo de mercado, también conocido como riesgo sistemático, se refiere a la incertidumbre asociada con cualquier decisión de inversión. La volatilidad de los precios a menudo surge debido ...