Cómo calcular el costo total de fabricación para su negocio

El costo total de fabricación combina el material directo, la mano de obra directa y los costos generales de fabricación involucrados en la producción de inventario. Aprenda a calcular esta métrica empresarial clave.

El costo total de fabricación combina el material directo, la mano de obra directa y los costos generales de fabricación involucrados en la producción de inventario. Aprenda a calcular esta métrica empresarial clave. Como propietario de una pequeña empresa de fabricación, probablemente dedique mucho tiempo a pensar en estrategias de precios y cómo hacer que su proceso de fabricación sea más eficiente.

Antes de tomar decisiones sobre los precios de venta del inventario o los cambios en el proceso de fabricación, eche un vistazo a su costo total de fabricación. El cálculo desglosa sus costos de fabricación de una manera que facilita el análisis de sus gastos.

Resumen:¿Qué son los costos totales de fabricación?

Los costos totales de fabricación se refieren a cuánto gastó una empresa para producir su inventario en un período de tiempo determinado. El cálculo es la suma de tres categorías de costos de productos:material directo, mano de obra directa y gastos generales de fabricación.

Los dueños de negocios necesitan saber sus costos totales de fabricación. Una vez que comprenda el costo real de su fabricación, podrá contabilizar con mayor precisión el inventario en su hoja de balance y el costo de los bienes vendidos en su estado de resultados.

También es una herramienta de análisis. Dividir sus costos de fabricación en tres segmentos lo ayuda a ver dónde está gastando demasiado y dónde debería invertir más.

Los costos totales de fabricación a menudo se combinan con el costo de los bienes fabricados (COGM). COGM cuenta solo el costo del inventario que se terminó y preparó para la venta en el período. Los costos totales de fabricación incluyen todos los costos incurridos en el período, independientemente de si el producto estaba completamente terminado.

Cómo calcular el costo total de fabricación para su pequeña empresa

Como se indicó anteriormente, su costo total de fabricación es el total de tres costos en un período contable determinado:material directo, mano de obra directa y gastos generales de fabricación.

Coste total de fabricación =Material directo + Mano de obra directa + Gastos generales de fabricación

1. Material directo

El material directo es el costo de las materias primas utilizadas en el proceso de fabricación que están inextricablemente vinculados al producto final. Si su empresa fabricante fabrica tornillos, la materia prima es alambre de acero comprado a un proveedor.

Las materias primas que no se pueden rastrear hasta un producto específico o un ciclo de fabricación se consideran materiales indirectos y se excluyen del cálculo del costo del material directo.

Por ejemplo, el costo del aceite especial utilizado en una pieza de maquinaria de fabricación se considera material indirecto. Los costos indirectos se cuentan a continuación en los gastos generales de fabricación.

Es de esperar el deterioro o la materia prima que no se puede utilizar en el producto final. A menos que haya una cantidad anormal de deterioro, el costo de la materia prima deteriorada se incluye en el cálculo de material directo.

Al calcular el costo total de fabricación, solo nos preocupamos por los costos incurridos en el período contable. Para las empresas que utilizan el método de contabilidad de causación, los gastos de materiales directos se incurren cuando se utiliza la materia prima, no cuando se compra.

Para calcular el material directo, compare la materia prima al comienzo del año y las compras de materia prima durante el año con la materia prima que queda al final del año. La diferencia es la cantidad de material directo que utilizó.

Material directo =Inventario inicial de material directo + Material directo comprado durante el período - Inventario final de material directo

2. Mano de obra directa

La mano de obra directa se refiere a los salarios de quienes trabajan en la fabricación de los productos de su empresa. Los operadores de máquinas y los trabajadores de la línea de montaje son los tipos más comunes de trabajadores de mano de obra directa.

Para que el salario de un empleado cuente como mano de obra directa, él o ella debe estar trabajando activamente en el proceso de fabricación. No todo el trabajo de fábrica es mano de obra directa.

Aunque son esenciales para el proceso de fabricación, los supervisores y el personal de limpieza no cuentan como mano de obra directa. Se cuentan a continuación en los gastos generales de fabricación.

Consulte nuestra guía sobre la diferencia entre mano de obra directa e indirecta.

Aunque no hay una fórmula de mano de obra directa a seguir, calcular la mano de obra directa es la parte más sencilla del cálculo. Mire su software de nómina y sume los salarios brutos de sus trabajadores directos para el año.

3. Gastos generales de fabricación

Los gastos generales de fabricación son aquellos costos de fabricación que no son materiales directos ni mano de obra directa.

Los costos comunes incluidos en los gastos generales de fabricación incluyen:

- Gastos de depreciación

- Costos de mano de obra indirecta para el personal de supervisión, control de calidad y limpieza

- Servicios de fábrica

- Alquiler de fábrica o hipoteca

- Suministros de fábrica

Los gastos generales de fabricación no incluyen los gastos incurridos fuera de la producción de inventario. No agregue los salarios del personal de contabilidad y recursos humanos, por ejemplo.

Consulte nuestra guía para calcular los gastos generales de fabricación.

4. Análisis

Finalmente, eche un vistazo a su costo total de fabricación y hágase algunas preguntas:

- Basado en mi costo total de fabricación, ¿está mi precio de venta rindiendo mi meta de ganancias?

- ¿Qué gastos son más altos de lo esperado? ¿Cuáles son más bajos? ¿Por qué?

- ¿Cómo puedo optimizar el proceso de fabricación para ahorrar costos o tiempo?

- ¿Cuánto inventario tengo al final del período? ¿Cuáles son los costos de mantener este inventario?

Responder a estas preguntas es el punto de partida para mejorar su eficiencia de fabricación.

Ejemplo de costes totales de fabricación

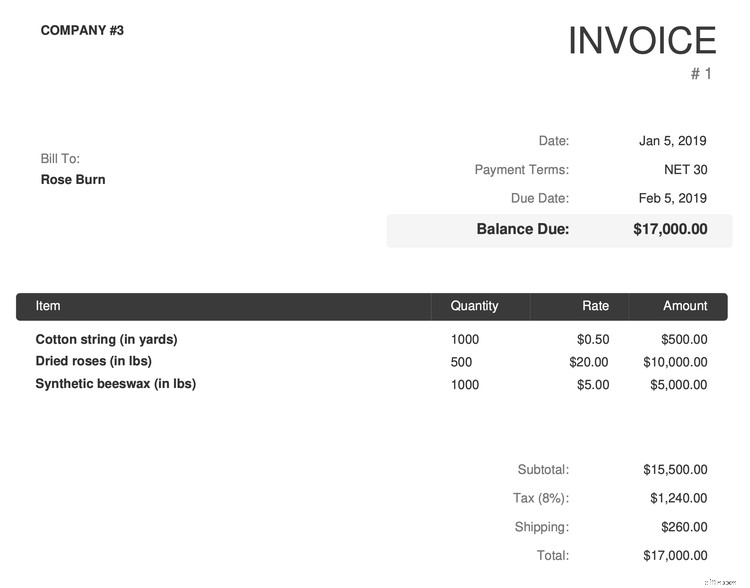

Calculemos los costos totales de fabricación de 2019 para Rose Burn, que abrió en 2019 y fabrica y vende velas de rosas (sin relación con la actriz Rose Byrne).

Comience con materiales directos. Rose Burn ordenó su materia prima a un proveedor en enero de 2019.

La empresa usó todos sus materiales directos durante el año para fabricar velas, por lo que los $17 000 completos se cuentan en el cálculo del costo total de fabricación. Tenga en cuenta que el impuesto se incluye en el material directo. Consulte nuestra guía sobre costos de envío antes de agregar costos de flete.

Ahora, pasemos a la mano de obra directa. El software de nómina de Rose Burn muestra que cuatro personas trabajaron en la empresa el año pasado. Sus nombres, títulos de trabajo y salario bruto se enumeran aquí:

| Nombre | Título del trabajo | Salario bruto de 2019 |

|---|---|---|

| Rosal | director ejecutivo | $60,000 |

| Nenúfar | Supervisor de fabricación | $50,000 |

| Verde tulipán | Fabricante de velas | $40,000 |

| Cielo de margaritas | Fabricante de velas | $40,000 |

Dado que Rose y Lily no forman parte del proceso de fabricación de velas, su salario bruto se excluye del cálculo de la mano de obra directa. La mano de obra directa es el salario bruto de Tulip y Daisy, un total de $80,000.

Ya casi hemos terminado. Pase a los gastos generales de fabricación. En este ejemplo, ya nos hemos encontrado con un costo general de fabricación:el salario de $50,000 de Lily. Como supervisora de fabricación, no es una trabajadora directa, pero sigue siendo parte integral del proceso de fabricación.

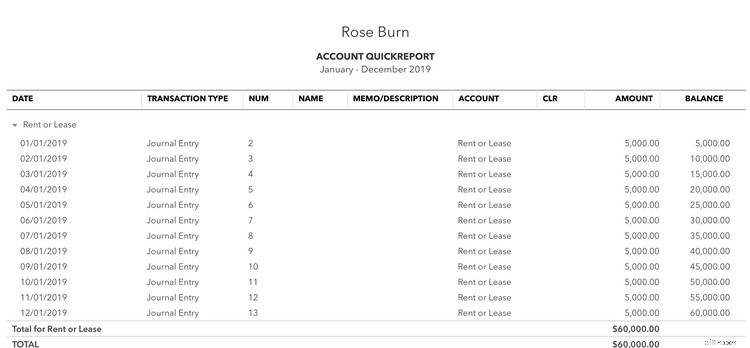

A continuación, pasamos al software de contabilidad de Rose Burn, que muestra $60 000 en gastos de alquiler de fábrica:

El software de contabilidad de Rose Burn muestra los siguientes costos generales de fábrica:

- Utilidades de fábrica:$45,000

- Depreciación del equipo de fábrica:$5,000

- Otros suministros o equipos:$10,000

Los gastos generales de fabricación de Rose Burn son de $170 000 ($50 000 de salario bruto de supervisor de fabricación + $60 000 de alquiler de fábrica + $45 000 de servicios públicos de fábrica + $5000 de depreciación + $10 000 de suministros).

Sume el material directo ($17 000), la mano de obra directa ($80 000) y los gastos generales de fabricación ($170 000) para llegar al costo total de fabricación del año, que es de $205 000.

Rose Burn debe llevar esta información a la mesa de análisis. ¿Cómo se comparan los ingresos por ventas de la empresa con sus costos totales de fabricación? ¿Cuánto inventario queda al final del año? ¿Cómo podemos optimizar el beneficio? Responda estas preguntas mientras elabora el presupuesto de producción del próximo año.

Coste total de fabricación:es una obligación de gestión

Los dueños y gerentes de negocios deben estar atentos a los costos totales de fabricación de sus negocios. Puede proporcionar información para optimizar el proceso de fabricación.

-

Cómo preparar un presupuesto de efectivo para su negocio

Los presupuestos de efectivo ayudan a los propietarios de negocios a predecir su saldo de efectivo en el futuro cercano. Estos son los seis pasos para crear un presupuesto de efectivo para su negocio.

-

Cómo calcular los costos principales para su pequeña empresa

Los costos primos son la suma del material directo y la mano de obra directa. Aquí le mostramos cómo calcular e interpretar los costos principales en su pequeña empresa. En el cinturón de herramienta

Artículos Destacados

- Cómo calcular el seguro para edificios

- ¿Qué es el análisis de equilibrio y cómo calcularlo para su negocio?

- Cómo encontrar un corredor de seguros para su negocio

- Cómo conseguir clientes habituales para su negocio

- Cómo preparar su negocio para el financiamiento

- Cómo obtener una subvención para su pequeña empresa

- ¿Cómo calcular el costo de los materiales directos?

- Cómo calcular su relación deuda-activo para 2022

- Cómo preparar un balance de prueba ajustado para su negocio

-

Cómo calcular el ROI para su pequeña empresa

Cómo calcular el ROI para su pequeña empresa El retorno de la inversión (ROI) es una medida financiera utilizada con frecuencia por los propietarios de negocios. Obtenga más información sobre el ROI y cómo calcularlo para su negocio. El retorno...

-

Cómo hacer un presupuesto base cero para su negocio

Cómo hacer un presupuesto base cero para su negocio El presupuesto de base cero, a diferencia de un presupuesto estándar, inicia el proceso presupuestario desde cero. Obtenga más información sobre el presupuesto de base cero para ver si es adecuado par...