¿Qué es un controlador de costos?

Un generador de costos es la causa directa de un costo Estructura de costos La estructura de costos se refiere a los tipos de gastos en los que incurre una empresa, y se compone típicamente de costos fijos y variables. Los costos fijos permanecen sin cambios y su efecto es sobre el costo total incurrido. Por ejemplo, si va a determinar la cantidad de electricidad consumida en un período en particular, el número de unidades consumidas determina la factura total de la luz. En tal escenario, el número de unidades de electricidad consumidas es un factor de coste.

Aplicación de un controlador de costos para calcular el costo de un producto

En una empresa comercial, el mayor El factor determinante de si habrá continuidad o discontinuidad es el costo. Si el costo de producción Costos del producto Los costos del producto son costos en los que se incurre para crear un producto destinado a la venta a los clientes. Los costos del producto incluyen material directo que excede los ingresos derivados de una venta, Existe una gran probabilidad de que el negocio cierre. Si los costos son menores que los ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y, hay ganancia y probabilidad de expansión. Si los costos son iguales a los ingresos, entonces el negocio se encuentra en un punto de indiferencia y se puede cerrar o continuar dependiendo de otras variables además del costo o cómo se pueden ajustar los costos.

Para tomar decisiones comerciales racionales, necesita métodos de cálculo de costos viables para obtener el costo correcto o una cifra lo suficientemente cercana al costo real para que pueda realizar un análisis confiable de costos / ingresos. No hacerlo puede llevar al cierre de una empresa comercial, debido a un cálculo de costes deficiente, que en realidad puede ser rentable, o al menos potencialmente rentable.

Los costos totales de producción se utilizan para establecer los precios de venta de productos particulares. Por lo tanto, si los costos son inexactos, las previsiones de beneficios no serán precisas, y todo el sistema contable de la organización en particular estará sujeto a errores.

Nuestro enfoque principal aquí será el Costeo basado en actividades (ABC) Costeo basado en actividades El costeo basado en actividades es una forma más específica de asignar los costos generales en función de las "actividades" que realmente contribuyen a los costos generales. Una actividad es.

Costeo basado en actividades (ABC)

Los costos de una actividad se pueden asignar a un lote de producción en particular, y esto hace que el cálculo de costos basado en actividades sea una forma precisa de asignar los costos directos e indirectos. Es un método para calcular los costos asociados con cada producto o línea de producción en una empresa en función del número de recursos consumidos por cada actividad.

Como resultado, los generadores de costos son más relevantes en el sistema de costos ABC. El costo de cada actividad se distribuye entre productos o líneas de producción específicos, basado en los recursos consumidos por los generadores de costos. Un generador de costos es un factor que crea o impulsa el costo de la actividad. Es la causa fundamental de por qué se produjo un costo en particular.

Las actividades consumen recursos mientras que los clientes, productos y los canales de producción consumen actividades. Comprender esto es fundamental para el concepto de asignación de costos utilizando controladores de costos. La rentabilidad de cada cliente también se puede evaluar fácilmente utilizando controladores de costos, y en casos de limitaciones de recursos, el pedido menos rentable puede eliminarse. Los recursos deben asignarse a las actividades más rentables o en proporción a la rentabilidad.

Por ejemplo, en la mayoría de las operaciones se utilizan máquinas y, por lo tanto, las horas de máquina utilizadas determinan el costo total de operación de la máquina dependiendo de cuánto dinero se cobre por hora. Si una persona opera una máquina durante 10 horas a un costo de $ 10 por hora, entonces el costo total que se cargará a la producción de ese tiempo en particular es $ 100. Cuantas más horas de trabajo se utilicen, cuanto mayor sea el costo.

Si la máquina en particular a la que nos referimos requiere un mantenimiento que cuesta $ 1, 000 después de operar 2, 000 horas, entonces el costo de mantenimiento por cada hora de operación de la máquina es de 50 centavos ($ 1.000 / 2.000 hrs.). Por lo tanto, las horas de máquina pueden clasificarse como un factor de coste.

Otro factor que determina el costo total es el costo por hora. Si el costo por hora es alto, entonces también aumentará el costo asociado con la producción. Muchas variables determinan el costo de producción. Los costos indirectos asociados con una línea de producción, como los costos de control de calidad, se distribuyen en función de una relación o un peso en función de los productos que fueron sometidos a control de calidad.

El principal desafío del costeo ABC es que asigna los costos fijos como si fueran variables. Por este hecho, puede dar una cifra inexacta del costo total, y la inexactitud depende del período de tiempo necesario para recuperar el costo fijo inicial. Si el costo es alto, es probable que haya menores ganancias en los primeros años de operación, y más ganancias a medida que se absorben más costos.

Generalmente, Cualquier costo imposible de rastrear debe restarse de la contribución o la ganancia operativa, pero no debe asignarse a productos individuales sin una base lógica.

Tipos de impulsores en la contabilidad de costos

En un sistema tradicional de contabilidad, los costos indirectos o gastos generales de fabricación se asignan al costo de producción en base a una tasa predeterminada. En algunos sistemas contables, los generadores de costos son casi irrelevantes para determinar la contribución.

- Número de montajes

- Número de horas de máquina

- Número de pedidos procesados

- Número de pedidos completados

- Número de horas laborales

- Número de pedidos embalados y entregados

Importancia de los generadores de costos en la contabilidad de costos

Todo lo que determine el costo total de una actividad en particular debe analizarse en profundidad para garantizar que se utilice una base de asignación adecuada. Los generadores de costos siguen una relación de causa-efecto, y si la relación no se puede establecer, entonces se debe buscar un controlador más relevante.

Ejemplo de una asignación de costos basada en factores de costo

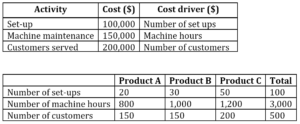

Veremos el siguiente ejemplo para tener una idea clara de cómo se utilizan los generadores de costos para derivar los costos totales de cada producto o línea de producción.

La siguiente información es para las tres líneas de producción de ABZ Company, que utiliza el costeo basado en actividades:

La empresa planea producir 300 unidades del producto A, 400 unidades de producto B, y 500 unidades de producto C. Calcule el costo por unidad de cada producto.

Costo por instalación

Basado en el número de configuraciones como base para asignar el costo de instalación a los productos, el costo por instalación será:

- Costo total de instalación =$ 100, 000

- Número total de configuraciones =100

- Costo por instalación =100, 000/100 =$ 1, 000

- Coste de instalación asociado con el producto A =1, 000 x 20 =$ 20, 000

- Coste de instalación asociado con el producto B =1, 000 x 30 =$ 30, 000

- Coste de instalación asociado con el producto C =1, 000 x 50 =$ 50, 000

Costo por hora de máquina

- Costo total asociado con el mantenimiento de la máquina =$ 150, 000

- Número total de horas de máquina =(800 + 1, 000 + 1, 200) =3, 000 horas

- Costo de cada hora de mantenimiento de la máquina =150, 000/3, 000 =$ 50

- Costo de mantenimiento de la máquina asociado con el producto A =800 x $ 50 =$ 40, 000

- Costo de mantenimiento de la máquina asociado con el producto B =1, 000 x $ 50 =$ 50, 000

- Costo de mantenimiento de la máquina asociado con el producto C =1, 200 x $ 50 =$ 60, 000

Costo asociado a cada cliente atendido

- Costo total asociado con la cantidad de clientes atendidos =$ 200, 000

- Número total de clientes atendidos =500

- Costo por cada cliente atendido =$ 200, 000/500 =$ 400

- Costo de servicio al cliente asociado con el producto A =150 x $ 400 =$ 60, 000

- Costo de servicio al cliente asociado con el producto B =150 x $ 400 =$ 60, 000

- Costo de servicio al cliente asociado con el producto C =200 x $ 400 =$ 80, 000

Según los factores de costo anteriores, El costo de la empresa se puede asignar a los productos de la siguiente manera:

Producto A

Configuración + Mantenimiento de la máquina + Servicio al cliente =

($ 20, 000 + $ 40, 000+ $ 60, 000) =$ 120, 000

Producto B

Configuración + Mantenimiento de la máquina + Servicio al cliente =

($ 30, 000+ $ 50, 000+ $ 60, 000) =$ 140, 000

Producto C

Configuración + Mantenimiento de la máquina + Servicio al cliente =

($ 50, 000 + $ 60, 000 + $ 80, 000) =$ 190, 000

Costo asociado a cada unidad producida

- Costo por unidad de producto A =Costo total / Número de unidades =$ 120, 000/300 =$ 400

- Costo por unidad de producto B =$ 140, 000/400 =$ 350

- Costo por unidad de producto C =$ 190, 000/500 =$ 380

Conclusiones clave

- Un generador de costos es la forma más apropiada de calcular o determinar un costo específico.

- Los generadores de costos variables pueden presentarse en forma de costos por hora, costos por unidad, o costos de lote, entre otros.

- Los generadores de costos pueden ser costos fijos, como en el caso de los costes de instalación.

Lectura relacionada

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Cálculo de costes objetivo Cálculo de costes objetivo El costeo objetivo no es solo un método de costeo, sino más bien una técnica de gestión en la que los precios están determinados por las condiciones del mercado, tomando

- Costos fijos y variables Costos fijos y variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Teoría de la contabilidad financieraTeoría de la contabilidad financieraLa teoría de la contabilidad financiera explica el por qué detrás de la contabilidad:las razones por las que las transacciones se informan de ciertas maneras. Esta guía

- Guía de modelado financiero Guía gratuita de modelado financiero Esta guía de modelado financiero cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

-

Costo operacional

¿Cuáles son los costos operativos? Los costos operativos están asociados con el mantenimiento y la administración de una empresa en el día a día. Los costos operativos incluyen los costos directos d

-

¿Qué es la asignación de costos? (+ Tipos de Costos y Ejemplos)

Incluso las pequeñas empresas pueden beneficiarse de la asignación adecuada de costos. Aprenda qué es la asignación de costos y por qué debería usar esta medida contable en su negocio. Los dueños de

Artículos Destacados

- ¿Cuál es el costo de agregar una habitación?

- ¿Qué es el costo de producción?

- ¿Qué es la estructura de costos?

- ¿Cuáles son los costos de flotación?

- ¿Qué es el costo incremental?

- ¿Qué es el análisis de costes del ciclo de vida?

- ¿Cuál es el costo marginal de producción?

- Costo de producción

- Coste variable

-

¿Qué es un costo implícito?

¿Qué es un costo implícito? Un costo implícito es un costo de oportunidad no monetario que es el resultado de un negocio, en lugar de incurrir en un costo directo, Gasto monetario:utilizar un activo o recurso que ya posee. El co...

-

¿Qué es el costo marginal?

¿Qué es el costo marginal? El costo marginal representa los costos incrementales incurridos al producir unidades adicionales de un bien o servicio. Se calcula tomando el cambio total en el costo de producir más bienes y dividié...