¿Cuáles son los costos de flotación?

Los costos de flotación son los costos en los que incurre una empresa al emitir nuevos valores. Los costos pueden ser varios gastos que incluyen, pero no limitado a, suscripción legal, registro, y honorarios de auditoría. Los gastos de flotación se expresan como un porcentaje del precio de emisión.

Después de que una empresa determine los costos de flotación, Los gastos se incorporan al precio final de los valores emitidos. La empresa emisora crea estos instrumentos con el propósito expreso de recaudar fondos para financiar aún más las actividades comerciales y la expansión. Básicamente, la incorporación de los costos reduce el precio final de los valores emitidos y posteriormente disminuye la cantidad de capital que una empresa puede reunir.

El tamaño de los gastos de flotación depende de muchos factores, como el tipo de valores emitidos, su tamaño, y riesgos asociados con la transacción. Tenga en cuenta que los costos de emisión de títulos de deuda o acciones preferentes Acciones preferentes Acciones preferentes (acciones preferentes, acciones preferenciales) son la clase de propiedad de acciones en una corporación que tiene un derecho de prioridad sobre los activos de la empresa sobre las acciones ordinarias. Las acciones son más senior que las acciones ordinarias, pero son más junior en relación con la deuda. como los bonos. son generalmente más bajos que los de la emisión de acciones ordinarias. Los costos de flotación para la emisión de acciones ordinarias suelen oscilar entre el 2% y el 8%.

Costos de flotación y costo de capital

El concepto de costos de flotación está fuertemente relacionado con el concepto de costo de capital Costo de capital El costo de capital es la tasa mínima de rendimiento que una empresa debe obtener antes de generar valor. Antes de que una empresa pueda generar ganancias, debe generar al menos ingresos suficientes para cubrir el costo de financiamiento de su operación. Dado que los gastos de flotación afectan la cantidad de capital que se puede obtener mediante la emisión de nuevos valores, los costos deben afectar de alguna manera el costo de capital de una empresa. Hay dos puntos de vista principales al respecto:

Enfoque 1:incorporar los costos de flotación en el costo de capital

El primer enfoque establece que los gastos de flotación deben incorporarse en el cálculo del costo de capital de una empresa. Esencialmente, establece que los costos de flotación aumentan el costo de capital de una empresa. Recuerde que el costo de capital de una empresa consiste en el costo de la deuda y el costo del capital social Costo del capital social El costo del capital social es la tasa de rendimiento que un accionista requiere para invertir en una empresa. La tasa de rendimiento requerida se basa en el nivel de riesgo asociado con la inversión. Por lo tanto, los gastos afectan el costo de capital al cambiar el costo de la deuda o el costo del capital, dependiendo del tipo de valores emitidos (por ejemplo, la emisión de acciones ordinarias afecta el costo del capital social).

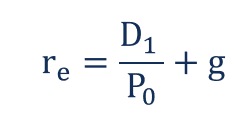

Por ejemplo, supongamos que una empresa emite nuevas acciones ordinarias. Antes de la transacción, El costo del capital social de una empresa se puede calcular mediante la siguiente fórmula:

Dónde:

- r mi - Costo de equidad

- D 1 - Dividendos por acción un año después

- PAG 0 - Precio actual de la acción

- g - Tasa de crecimiento de dividendos

Sin embargo, la emisión de nuevas acciones provoca que una empresa incurra en gastos de salida a bolsa. Por lo tanto, el precio actual de la acción (indicado como) debe ajustarse por el efecto de dichos costos.

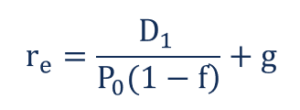

Como resultado, la fórmula del costo de capital ajustado por los costos de flotación se verá:

Dónde:

- r mi - Costo de equidad

- D 1 - Dividendos por acción un año después

- PAG 0 - Precio actual de la acción

- g - Tasa de crecimiento de dividendos

- f - Costo de flotación (en porcentaje)

Sin embargo, el enfoque mencionado anteriormente no es exacto porque la incorporación de los gastos de flotación no representa la imagen real. En tal escenario, el costo de capital está sobrevalorado por el porcentaje de gastos de flotación incurridos. Los costos de flotación son gastos no recurrentes en los que incurre una empresa solo una vez cuando se emiten nuevos valores.

Enfoque 2:ajustar los flujos de caja de la empresa

Alternativamente, el segundo enfoque es ajustar los flujos de efectivo de la empresa para los gastos de flotación. A diferencia del primer método, el enfoque de ajuste no modifica el costo real de capital. En lugar de, una empresa deduce los costos de los flujos de efectivo que se utilizan en el cálculo del valor presente neto (VAN) Valor presente neto (VAN) El valor presente neto (VAN) es el valor de todos los flujos de efectivo futuros (positivos y negativos) sobre la totalidad vida de una inversión descontada al presente.

El método de ajuste del flujo de efectivo fue sugerido inicialmente por John R. Ezzell y R. Burr Porter en el artículo "Costos de flotación y costo promedio ponderado del capital". La idea principal detrás del método es que los costos son solo gastos únicos pagados a terceros.

El enfoque de deducir los gastos de flotación de los flujos de efectivo de la empresa es más apropiado que la incorporación directa de los costos en un costo de capital porque considera la naturaleza única de los gastos. Simultaneamente, el costo de capital de una empresa no se ve afectado por los gastos de flotación, y no se exagera.

Recursos adicionales

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Proceso de obtención de capital Proceso de obtención de capital Este artículo tiene como objetivo proporcionar a los lectores una comprensión más profunda de cómo funciona y ocurre el proceso de obtención de capital en la industria actual. Para obtener más información sobre la obtención de capital y los diferentes tipos de compromisos asumidos por el asegurador, consulte nuestra descripción general de suscripción.

- Oferta Pública Inicial (IPO) Oferta Pública Inicial (IPO) Una Oferta Pública Inicial (IPO) es la primera venta de acciones emitida por una empresa al público. Antes de una OPI, una empresa se considera una empresa privada, normalmente con un pequeño número de inversores (fundadores, amigos, familia, e inversores comerciales como capitalistas de riesgo o inversores ángeles). Conozca lo que es una oferta pública inicial

- Memorando de oferta Memorando de oferta Un memorando de oferta también se conoce como un memorando de colocación privada. Se utiliza como herramienta para atraer inversores externos.

- Tarifa de retención Tarifa de retención Una tarifa de retención es un costo inicial que paga una persona por los servicios de un asesor. consultor, abogado, persona de libre dedicación, u otro profesional.

-

¿Cuáles son los costos de cambio?

Los costos de cambio son los costos en los que incurre un consumidor al cambiar de marca, productos servicios, o proveedores. El costo de cambio también se conoce como barrera de cambio. Comp

-

Costos del producto versus costos del período:¿cuáles son las diferencias?

Las empresas de fabricación necesitan realizar un seguimiento de los costos del producto y los costos del período. Conozca la diferencia entre estos dos tipos de costos y por qué cada uno es important

Artículos Destacados

-

¿Cuáles son los costos de los productos?

¿Cuáles son los costos de los productos? Los costos del producto son costos en los que se incurre para crear un producto destinado a la venta a los clientes. Los costos del producto incluyen material directo (DM), mano de obra directa (DL), ...

-

¿Qué son los costos variables?

¿Qué son los costos variables? Los costos variables son gastos que varían en proporción al volumen de bienes Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las...