Ahorro para la universidad:cuentas de custodia

Una cuenta de ahorros para la universidad es una manera inteligente de invertir en la educación de cualquier persona, ya sea una hija, un sobrino o un nieto, y a menudo viene con beneficios fiscales.

Hay varias maneras de ahorrar para la educación superior, y lo que funciona mejor para usted depende de sus necesidades personales y metas de vida (o las de su ser querido).

Ahorrar para la universidad

Lea otros artículos de esta serie:5 errores costosos que debe evitar, planes de ahorro para la universidad 529 y cuentas de ahorro para la educación Coverdell.

Lea otros artículos de esta serie:5 errores costosos que debe evitar, planes de ahorro para la universidad 529 y cuentas de ahorro para la educación Coverdell.

Lea otros artículos de esta serie:5 errores costosos que debe evitar, planes de ahorro para la universidad 529 y cuentas de ahorro para la educación Coverdell. " id="divulgación_del_cuerpo--divulgación_de_los_medios--3371">

Lea otros artículos de esta serie:5 errores costosos que debe evitar, planes de ahorro para la universidad 529 y cuentas de ahorro para la educación Coverdell.

Si desea reservar dinero para gastos universitarios que no cubierto por una cuenta de ahorros para la educación o un plan 529, una cuenta de custodia puede ayudar.

- Los beneficios :puede aprovechar la exclusión del impuesto sobre donaciones y controlar cómo se invierte y se gasta el dinero en beneficio del niño, mientras su hijo sea menor de edad.

- Los inconvenientes :Su hijo puede usar el dinero como quiera después de llegar a cierta edad, y los ingresos de inversión en cuentas de custodia pueden generar el impuesto para niños.

Cuentas de custodia:conceptos básicos

Las cuentas de custodia, también conocidas como cuentas UGMA o UTMA después de la Ley Uniforme de Regalos a Menores o la Ley Uniforme de Transferencias a Menores que las creó, se crean para su hijo y usted las administra. Sin embargo, cuando su hijo alcanza la "edad de terminación", generalmente 18, 21 o 25 años según su estado, el dinero se convierte automáticamente en suyo.

Los principales beneficios de una cuenta de custodia son que puede aprovechar la exclusión del impuesto sobre donaciones y aún tener control sobre cómo se invierte y gasta el dinero mientras su hijo es menor de edad (siempre que sea para su beneficio). Sin embargo, la exclusión requiere que el dinero sea un regalo irrevocable "sin ataduras".

Por ejemplo, supongamos que está administrando una cuenta de custodia para su hija. Ambos pueden estar de acuerdo en que el dinero debe usarse para la universidad, pero cuando su hija llega a la edad de terminación, la cuenta vuelve a ella y puede usar el dinero para lo que quiera:universidad, un auto nuevo, vacaciones o algo completamente diferente. . Sin embargo, algunos estados pueden permitirle especificar una fecha posterior para entregar los activos de la cuenta a su hijo, siempre que esa fecha cumpla con la ley estatal.

Por el contrario, los planes 529 y las cuentas de ahorro para la educación Coverdell (ESA) le brindan mucho más control sobre cómo se utilizan los fondos, incluida la capacidad de cambiar de beneficiario cuando surja la necesidad. La principal limitación es que los fondos deben utilizarse específicamente para ciertos gastos de educación para poder recibir ventajas fiscales.

Dicho esto, una cuenta de custodia aún puede satisfacer sus necesidades en determinadas circunstancias. Las cuentas de custodia pueden complementar un plan 529 o una ESA para la educación universitaria de su hijo. Si desea reservar dinero para gastos universitarios que no están cubiertos por un plan ESA o 529 (cuotas de hermandad de mujeres o reparaciones de automóviles, por ejemplo), una cuenta de custodia puede ser justo lo que su hijo necesita.

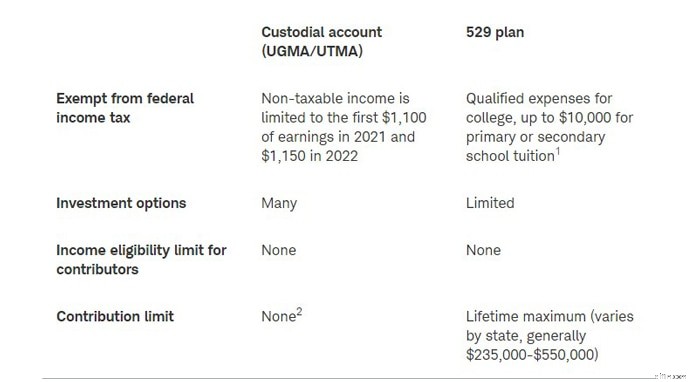

La siguiente tabla muestra cómo se comparan las cuentas de custodia con los planes 529.

1 Verifique con las reglas de fecha del plan 529 para ver si esta opción está permitida. No todos los estados siguen las nuevas normas fiscales federales.

2 Los montos superiores a $16,000 por persona ($32,000 para una pareja casada) en 2022 pueden estar sujetos al impuesto sobre donaciones.

Cómo abrir y contribuir a una cuenta de custodia

Puede abrir una cuenta de custodia en prácticamente cualquier institución financiera o de corretaje, y el mínimo para abrir una cuenta de este tipo suele oscilar entre $ 500 y $ 2,000.

Cualquiera (padres, abuelos, otros parientes y amigos) puede hacer contribuciones ilimitadas a una cuenta de custodia una vez que está abierta. Sin embargo, una persona no puede contribuir con más de $16,000 por año ($32,000 para una pareja casada) en 2022 sin potencialmente generar un impuesto sobre donaciones.

El impuesto a los niños

A diferencia de los planes 529 y las ESA, las cuentas de custodia están sujetas al llamado "impuesto para niños". Esta regla fiscal se aplica a los ingresos no derivados del trabajo (es decir, los ingresos por inversiones) hasta cierto límite. Por encima de ese umbral, el niño pagará impuestos a la tasa impositiva de los padres.

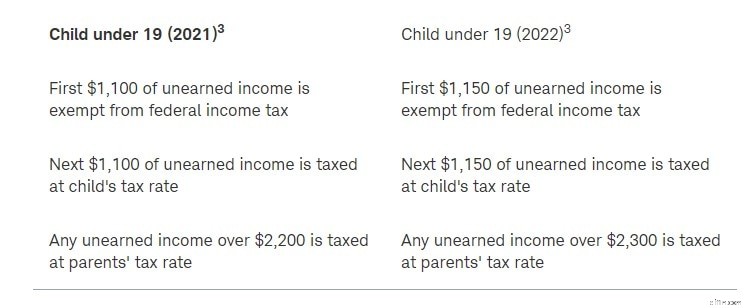

Cómo se gravan las cuentas de custodia en 2021 y 2022

3 Los estudiantes universitarios de tiempo completo menores de 24 años también pueden pagar impuestos a la tasa de sus padres sobre ingresos no derivados del trabajo que excedan los $2,200 en 2021 y $2,300 en 2022, a menos que los ingresos del trabajo de los estudiantes superen la mitad de su manutención. Los ingresos obtenidos de un trabajo o trabajo por cuenta propia no están sujetos al impuesto sobre niños.

Efecto sobre la ayuda financiera

Las cuentas de custodia pueden tener un fuerte impacto en la ayuda financiera. Debido a que el dinero en una cuenta de custodia es un activo de su hijo y no suyo, las fórmulas de ayuda financiera federal consideran el 20% del dinero disponible para pagar la universidad. Compare esto con los planes 529, que reciben un trato más favorable para la ayuda financiera. (La fórmula de la Solicitud Gratuita de Ayuda Federal para Estudiantes (FAFSA, por sus siglas en inglés) considera que un máximo del 5,64 % del dinero está disponible en un plan 529 propiedad de los padres disponible para la universidad porque el dinero se considera los bienes de los padres y no los del niño).

Si bien no puede reinvertir o transferir directamente los activos de la cuenta de custodia a una cuenta 529, puede cobrar y reinvertir las ganancias en un plan de ahorro de custodia 529 para el mismo menor. El beneficio de hacerlo es que la cuenta UGMA/UTMA 529 aún se consideraría un activo propiedad de los padres y se evaluaría a la tasa del 5.64 % según FAFSA. Tenga en cuenta que estará sujeto a pagar impuestos sobre cualquier ganancia si elige esta opción.

Además, no todos los planes 529 permiten automáticamente la transferencia de fondos desde cuentas de custodia. Verifique si su 529 permite que se transfieran fondos de la cuenta de custodia. Y recuerde, si configura una cuenta de custodia 529, el dinero solo se puede usar para el mismo niño que figura específicamente como beneficiario de la cuenta de custodia UGMA/UTMA. No puede cambiar el nombre del beneficiario y usar los activos para otra persona.

El resultado final

Ahorrar e invertir para la universidad es un movimiento inteligente, incluso si cree que su hijo puede calificar para recibir ayuda financiera. Recuerde, la mayoría de la ayuda financiera viene en forma de préstamos, que deben pagarse con intereses.

-

5 secretos simples para ahorrar dinero

Pagar en efectivo por las cosas y guardar el cambio es solo una forma sencilla de ahorrar. Ahorrar dinero debería ser una obviedad. Pero hace unos años, la mayoría de los estadounidenses simplemente

-

Las mejores cuentas de ahorro de alto rendimiento en línea para 2022

Ahorrar dinero es excelente, pero ganar intereses sobre ese efectivo es aún mejor. Si bien las tasas de interés históricamente bajas son excelentes cuando necesita un préstamo, no ayudan mucho cuando

Artículos Destacados

- Las mejores cuentas de ahorro para recién nacidos

- 5 formas estratégicas de ahorrar para la matrícula universitaria de su hijo

- Cuentas corrientes frente a cuentas de ahorro

- Las mejores cuentas de ahorro para niños

- ¿Ahorras para la universidad? Considere un 529

- Cuentas de ahorro para la salud para principiantes

- Una guía para ahorrar para la jubilación

- 5 consejos para ahorrar para la universidad y la jubilación

- Cómo ahorrar para la universidad:5 cuentas que puede comenzar a usar ahora

-

Metas de ahorro para todas las edades

Metas de ahorro para todas las edades Parece que las noticias financieras actuales se centran en la crisis de los préstamos estudiantiles y la deuda de tarjetas de crédito que se dispara. Si bien es fácil concentrarse en lo que debe el es...

-

10 consejos para ahorrar dinero en la universidad

10 consejos para ahorrar dinero en la universidad La universidad puede ser una tarea costosa, incluso con becas y otros tipos de ayuda financiera. Ya es bastante difícil equilibrar un horario de clases:la idea de equilibrar una chequera, por otro lad...