Commonwealth Bank enfrenta una reacción violenta por la tarifa de retiro asistido

El martes, Commonwealth Bank anunció que planeaba trasladar a los clientes que usaban una de sus cuentas heredadas a su nueva cuenta "Smart Access".

¿El truco? A los clientes migrados se les cobraría una “tarifa de retiro asistido” de $3 cada vez que retiraran dinero en una sucursal bancaria, oficina de correos o por teléfono.

La medida provocó revuelo y los políticos de ambos lados pidieron inmediatamente que se reconsiderara la decisión.

El miércoles consiguieron uno, más o menos. Commonwealth Bank anunció que suspendería los cambios de cuenta durante seis meses para el “10%” de las personas afectadas que, según dijo, estarían en peor situación con el cambio.

La disputa ha llamado la atención sobre lo que es justo en el esfuerzo por mantener vivo el efectivo y las sucursales bancarias para los australianos que todavía dependen de ellos.

Es evidente que dejar que los bancos cobren sus propias comisiones adicionales es un fracaso político. Pero el gobierno tiene otras ideas, incluido un mandato de efectivo para artículos esenciales y un posible nuevo impuesto a los servicios rurales para mantener abiertas las sucursales.

¿Por qué es tan importante mantener abiertas las sucursales bancarias y el acceso al efectivo, especialmente en las regiones? ¿Cómo podría funcionar un impuesto y cuáles son las alternativas?

Leer más:Las empresas tendrán que aceptar efectivo para lo esencial según el plan del gobierno

Perder el acceso perjudica a las regiones

Desde 2017, más de 2.000 sucursales bancarias han cerrado en toda Australia. Muchas de las pérdidas se han producido en zonas rurales.

Los cambios demográficos y la disminución de la población en las zonas rurales, un cambio hacia la banca digital y una caída continua en el uso de efectivo significan que simplemente hay mucho menos tráfico peatonal.

Las propias sucursales son costosas de mantener. Además del alquiler, los salarios y los costos de seguridad, es costoso mover dinero en efectivo por todo el país, a menudo prohibitivo para los lugares más remotos de Australia.

El cierre de sucursales bancarias rurales puede tener importantes impactos sociales y económicos en las comunidades rurales, desfavoreciéndolas en comparación con las de las zonas urbanas.

De particular preocupación son los grupos vulnerables que pueden carecer de opciones de transporte confiables o de acceso adecuado a Internet.

Perder una presencia bancaria local también puede tener graves impactos en las pequeñas empresas. El acceso al crédito se ve limitado si los evaluadores de crédito ubicados en áreas urbanas no logran comprender las necesidades de las empresas rurales.

Algunas empresas dependen en gran medida del efectivo y necesitan acceso a sucursales para administrar su “flotación” de efectivo (utilizado para dar cambio y cubrir gastos menores).

El acceso confiable al efectivo también es particularmente importante para empresas ubicadas en regiones remotas que pueden tener un acceso a la red inestable (necesario para operar máquinas EFTPOS) o en sectores como el turismo.

Leer más:El gobierno quiere mantener vivo el efectivo para comprar artículos de primera necesidad. He aquí por qué es un desafío tan grande para las empresas

Un impuesto sobre servicios rurales

El mes pasado, se reveló que el Tesoro estaba considerando un nuevo impuesto a los bancos de Australia para ayudar a financiar la banca regional.

Según la propuesta, el impuesto pagado por cada banco dependería del número de sucursales regionales y cajeros automáticos que mantuviera, en relación con los depósitos de sus hogares.

Las estimaciones preliminares publicadas en el Australian Financial Review sugieren que los bancos con grandes redes regionales serían los mayores beneficiarios de un plan de este tipo, como era de esperar.

Esto incluye a Bendigo y Adelaide Bank, que se estima recibirán alrededor de 200 millones de dólares al año según la propuesta. NAB y Rabobank también podrían ser beneficiarios netos debido a su gran presencia en la agroindustria.

Los bancos con presencia únicamente en línea, como ING y Macquarie, previsiblemente estarían entre los mayores perdedores, un grupo que también incluye a Commonwealth y Westpac.

Se estima que estos bancos podrían pagar impuestos individuales por encima de los 60 millones de dólares al año. Para Westpac, podría ser más de 100 millones de dólares.

¿Podría haber consecuencias no deseadas?

Algunos han expresado su preocupación de que imponer tal penalización a los bancos exclusivamente en línea sofocaría aún más la competencia en lo que ya es un sector no competitivo.

Entre ellos, los cuatro grandes bancos de Australia controlan actualmente más del 75% del mercado de hipotecas y depósitos.

También existe un riesgo más amplio de que los gravámenes bancarios se trasladen a los clientes en forma de tasas hipotecarias más altas o tasas de interés más bajas sobre los depósitos.

Una investigación que examinó un impuesto impuesto a los bancos alemanes en 2011 encontró que, en promedio, los bancos regionales aumentaron sus tasas de interés en alrededor de un 0,14% en respuesta. Esto equivale a más de la mitad del movimiento típico del 0,25% en la tasa de efectivo del RBA.

Lecciones de todo el mundo

Australia no es el único país que lucha con los desafíos de la banca regional.

Los gravámenes directos son raros. Sin embargo, una variedad de otras políticas centradas en mandatos regulatorios han tenido como objetivo proporcionar y mantener el acceso a la banca en áreas regionales.

India ha experimentado con mandatos para mantener redes de sucursales en ciudades más pequeñas y áreas rurales.

En EE. UU., la Ley de Reinversión Comunitaria exige que los bancos satisfagan las necesidades de las comunidades regionales; de lo contrario, enfrentarán límites a su expansión.

En Canadá y el Reino Unido, los bancos deben consultar con las comunidades antes de cerrar sucursales y deben ofrecer alternativas, como la banca móvil.

En Sudáfrica, existe una combinación de servicios obligatorios en áreas remotas e incentivos que hacen que los bancos ganen puntos bajo un marco formal de inclusión y empoderamiento económico.

Apoyándose en la oficina de correos

En varios países, la oficina de correos ha desempeñado un papel crucial en la prestación de servicios bancarios básicos, similar al programa Bank@Post dirigido por Australia Post.

En consulta con las comunidades, ampliar el programa Bank@Post podría ser una de las formas más viables de apoyar la banca regional en el futuro.

La ampliación de los servicios bancarios podría ofrecer aún más beneficios para Australia Post. Sus propias sucursales también están lidiando con un menor tráfico peatonal a medida que se envían menos cartas.

El sistema de centros bancarios del Reino Unido, en el que los principales bancos son miembros de una empresa sin fines de lucro y operan a través de la Oficina de Correos, ofrece un posible marco para tal expansión.

-

Venza el temor fiscal:una guía para presentar declaraciones sin estrés y evitar sanciones

Mejore su inteligencia financiera con pequeños cambios que le llevarán a grandes ganancias. Qué hacer si temes declarar impuestos P:Siempre tengo miedo de presentar mis impuestos. Normalmente debo un

-

Inversión de suma global versus promedio de costo en dólares:una guía completa

ESTA PUBLICACIÓN PUEDE CONTENER ENLACES DE AFILIADOS. POR FAVOR VEA MIS DIVULGACIONES. PARA MÁS INFORMACIÓN. Desde que tengo memoria, quería ser rico. No quería tener que preocuparme por el dinero.

Artículos Destacados

- Tarjeta de crédito Capital One Venture X Rewards vs. Tarjeta de crédito Capital One Venture Rewards:¿Cuál es la adecuada para usted?

- Explicador:que sucede cuando un banco entra en curaduría

- 4 reglas a seguir cuando se obtiene un bono de cuenta bancaria

- ¿Cómo funcionan los servicios de monitoreo de crédito?

- Los mayores pros y contras de los bancos en línea

- Esta cuenta ahora paga hasta un 5 % de APY en sus ahorros

- 3 formas de prosperar trabajando desde casa

- Las mejores tarjetas de crédito Discover

- Por qué sus cuentas de ahorro pronto podrían pagar menos intereses

-

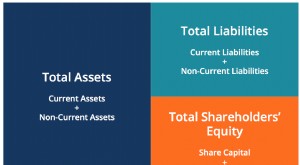

¿Qué es la ecuación contable?

¿Qué es la ecuación contable? La ecuación contable es un principio básico de la contabilidad y un elemento fundamental del balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Lo...

-

¿Qué es un ángel caído?

¿Qué es un ángel caído? Un ángel caído es un bono que recibió una calificación de grado de inversión, pero que desde entonces ha sido degradado a la categoría de basura debido a la situación financiera en declive de su emiso...