Introducción al riesgo de contraparte

El riesgo de contraparte es el riesgo asociado con la otra parte de un contrato financiero que no cumple con sus obligaciones. Toda operación de derivados debe tener una parte que tome el lado opuesto.

Swaps de incumplimiento crediticio, un derivado común con riesgo de contraparte, a menudo se negocian directamente con otra parte, en lugar de negociar en un intercambio centralizado. Dado que el contrato está directamente relacionado con la otra parte, existe un mayor riesgo de incumplimiento de la contraparte, ya que ambas partes pueden no tener pleno conocimiento de la salud financiera de la otra (y su capacidad para cubrir obligaciones). Esto difiere de los productos que figuran en un intercambio. En este caso, el intercambio es la contraparte, no la entidad única en el otro lado del comercio.

El riesgo de contraparte ganó visibilidad a raíz de la crisis financiera mundial. AIG aprovechó su famosa calificación crediticia AAA para vender (suscribir) credit default swaps (CDS) a contrapartes que querían protección por incumplimiento (en muchos casos, en tramos de CDO). Cuando AIG no pudo ofrecer garantías adicionales y se le pidió que proporcionara fondos a las contrapartes ante el deterioro de las obligaciones de referencia, el gobierno de Estados Unidos los rescató.

A los reguladores les preocupaba que los incumplimientos de AIG se propagaran a través de las cadenas de contrapartes y crearan una crisis sistémica. El problema no eran solo las exposiciones de empresas individuales, sino el riesgo de que los vínculos interconectados a través de contratos de derivados pusieran en peligro todo el sistema.

Un derivado de crédito tiene riesgo de contraparte

Si bien un préstamo tiene riesgo de incumplimiento, un derivado tiene riesgo de contraparte. El riesgo de contraparte es un tipo (o subclase) de riesgo crediticio y es el riesgo de incumplimiento por parte de la contraparte en muchas formas de contratos de derivados. Comparemos el riesgo de contraparte con el riesgo de incumplimiento de los préstamos. Si el Banco A presta $ 10 millones al Cliente C, El banco A cobra un rendimiento que incluye compensación por riesgo de incumplimiento. Pero la exposición es fácil de determinar; son aproximadamente los $ 10 millones invertidos (financiados).

Un derivado de crédito, sin embargo, es un contrato bilateral no financiado. Aparte de la garantía publicada, un derivado es una promesa contractual que podría romperse, exponiendo así a las partes al riesgo. Considere una opción de venta libre (OTC) vendida (emitida) por el Banco A al Cliente C. El riesgo de mercado se refiere al valor fluctuante de la opción; si es un valor diario al mercado, su valor dependerá en gran medida del precio del activo subyacente, pero también de varios otros factores de riesgo. Si la opción vence in-the-money, El banco A debe el valor intrínseco al cliente C.El riesgo de contraparte es el riesgo crediticio de que el banco A incumpla esta obligación con el banco C (por ejemplo, El banco A podría ir a la quiebra).

Comprensión del riesgo de contraparte con un ejemplo de swap de tasa de interés

Supongamos que dos bancos entran en un swap de tasa de interés de vainilla (no exótico). El banco A es el pagador de tasa flotante y el banco B es el pagador de tasa fija. El swap tiene un valor nocional de $ 100 millones y una vida (plazo) de cinco años; Es mejor llamar nocional a los $ 100 millones en lugar del principal porque el nocional no se intercambia, simplemente se hace referencia a él para calcular los pagos.

Para mantener el ejemplo simple, suponga que la curva de tasa LIBOR / swap es plana en 4%. En otras palabras, cuando los bancos inicien el canje, Las tasas de interés al contado son del 4% anual para todos los vencimientos.

Los bancos intercambiarán pagos a intervalos de seis meses por el plazo del canje. Banco A, el pagador de tasa flotante, pagará la LIBOR a seis meses. A cambio, El Banco B pagará la tasa fija del 4% anual. Más importante, los pagos se compensarán. El banco A no puede predecir sus obligaciones futuras, pero el banco B no tiene tal incertidumbre. En cada intervalo, El banco B sabe que deberá $ 2 millones:$ 100 millones nocionales * 4% / 2 =$ 2 millones.

Consideremos las definiciones de exposición de la contraparte en dos momentos:al inicio del swap (T =0), y seis meses después (T =+ 0,5 años).

Al inicio del intercambio (tiempo cero =T0)

A menos que un swap esté fuera del mercado, tendrá un inicial valor de mercado de cero para ambas contrapartes. La tasa swap se calibrará para garantizar un valor de mercado cero al inicio del swap.

- El valor de mercado (en T =0) es cero para ambas contrapartes. La curva de tipo fijo al contado implica tipos a plazo del 4,0%, por lo que el pagador de tasa flotante (Banco A) espera pagar 4.0% y sabe que recibirá 4.0%. Estos pagos netos a cero, y cero es la expectativa de pagos netos futuros si las tasas de interés no cambian.

- Exposición crediticia (CE): Ésta es la pérdida inmediata si la contraparte incumple. Si el banco B incumple, la pérdida resultante para el Banco A es la exposición crediticia del Banco A. Por lo tanto, El banco A solo tiene exposición crediticia si el banco A está dentro del dinero. Piense en ello como una opción sobre acciones. Si el tenedor de una opción está fuera del dinero al vencimiento, el valor predeterminado por el escritor de opciones es intrascendente. El tenedor de la opción solo tiene exposición crediticia al incumplimiento si está dentro del dinero. Al inicio del intercambio, como el valor de mercado es cero para ambos, ninguno de los bancos tiene exposición crediticia al otro. Por ejemplo, si el Banco B incumple inmediatamente, El banco A no pierde nada.

- Exposición esperada (EE): Ésta es la exposición crediticia esperada (promedio) en un futuro fecha objetivo condicionada a valores de mercado positivos. Tanto el Banco A como el Banco B tienen exposición esperada en varias fechas futuras previstas. La exposición esperada de 18 meses del Banco A es el valor de mercado positivo promedio del swap al Banco A, 18 meses adelante, excluyendo los valores negativos (porque el incumplimiento no perjudicará al Banco A en esos escenarios). Similar, El banco B tiene una exposición esperada positiva a 18 meses, que es el valor de mercado del swap al Banco B pero condicionado a valores positivos al Banco B. Es útil tener en cuenta que la exposición a la contraparte existe solo para la posición ganadora (in-the-money) en el contrato de derivados, ¡no para la posición sin dinero! Solo una ganancia expone al banco al incumplimiento de la contraparte.

- Exposición potencial futura (PFE): PFE es la exposición crediticia en una fecha futura modelada con un intervalo de confianza especificado. Por ejemplo, El banco A puede tener un 95% de confianza, PFE a 18 meses de $ 6.5 millones. Una forma de decir esto es, "18 meses en el futuro, tenemos un 95% de confianza en que nuestra ganancia en el swap será de $ 6.5 millones o menos, tal que un incumplimiento de nuestra contraparte en ese momento nos expondrá a una pérdida crediticia de $ 6.5 millones o menos ". (Nota:por definición, la PFE del 95% a 18 meses debe ser mayor que la exposición esperada (EE) de 18 meses porque EE es solo una media.) ¿Cómo se calculan los $ 6.5 millones? En este caso, La simulación de Monte Carlo mostró que $ 6.5 millones es el quinto percentil superior de ganancias simuladas para el Banco A. De todas las ganancias simuladas (pérdidas excluidas de los resultados porque no exponen al Banco A al riesgo crediticio), El 95% son inferiores a $ 6,5 millones y el 5% son superiores. Entonces, hay un 5% de probabilidad de que, en 18 meses, La exposición crediticia del Banco A será superior a $ 6,5 millones.

¿La exposición potencial futura (PFE) le recuerda el valor en riesgo (VaR)? En efecto, PFE es análogo al VaR, con dos excepciones. Primero, mientras que el VaR es una exposición debido a una pérdida de mercado, PFE es una exposición crediticia debido a una ganancia. Segundo, mientras que VaR se refiere típicamente a un horizonte de corto plazo (por ejemplo, uno o 10 días), PFE a menudo mira años hacia el futuro.

Existen diferentes métodos para calcular el VaR. El VaR es una medida de riesgo basada en cuantiles. Para una determinada cartera y horizonte temporal, VaR proporciona la probabilidad de una cierta cantidad de pérdida. Por ejemplo, una cartera de activos con un VaR al 5% a un mes de $ 1 millón tiene una probabilidad del 5% de perder más de $ 1 millón. Por lo tanto, el VaR puede, al menos, proporcionar una medida hipotética del riesgo de incumplimiento de la contraparte en una permuta de incumplimiento crediticio.

El método más común para calcular el VaR es la simulación histórica. Este método determina la distribución histórica de pérdidas y ganancias de la cartera o activo que se mide durante un período anterior. Luego, el VaR se determina tomando una medida cuantílica de esa distribución. Aunque el método histórico se usa comúnmente, tiene importantes inconvenientes. El principal problema es que este método asume que la distribución de rendimiento futuro de una cartera será similar a la del pasado. Este puede no ser el caso, especialmente durante períodos de alta volatilidad e incertidumbre.

Avanzar seis meses en el tiempo (T =+ 0,5 años)

Supongamos que la curva de tipos de swap se desplaza hacia abajo de 4.0% a 3.0%, pero permanece plano para todos los vencimientos, por lo que es un cambio paralelo. En este momento, vence el primer intercambio de pago del swap. Cada banco deberá los otros 2 millones de dólares. El pago flotante se basa en el LIBOR al 4% al comienzo del período de seis meses. De este modo, los términos del primer intercambio se conocen al inicio del intercambio, por lo que están perfectamente compensados o netos a cero. No se realiza ningún pago, como se planeó, en el primer intercambio. Pero, a medida que cambiaban las tasas de interés, el futuro ahora se ve diferente ... mejor para el Banco A y peor para el Banco B (que ahora paga 4.0% cuando las tasas de interés son solo 3.0%).

- Exposición actual (CE) en el tiempo T + 0,5 años: El Banco B seguirá pagando el 4.0% anual, pero ahora espera recibir solo el 3.0% anual. Dado que las tasas de interés han bajado, esto beneficia al pagador de tasa flotante, Banco A. El banco A estará dentro del dinero y el Banco B estará fuera del dinero.

Bajo este escenario, El banco B tendrá una exposición actual (crediticia) nula; El banco A tendrá una exposición actual positiva.

- Estimación de la exposición actual a los seis meses:podemos simular la exposición actual futura fijando el precio del swap como dos bonos. El bono de tipo variable siempre tendrá un valor aproximado a la par; sus cupones son iguales a la tasa de descuento. El bono de tasa fija, a los seis meses, tendrá un precio de unos 104,2 millones de dólares. Para conseguir este precio, asumimos un rendimiento del 3,0%, quedan nueve períodos semestrales y un cupón de 2 millones de dólares. En MS Excel el precio =PV (tasa =3% / 2, nper =9, pmt =2, fv =100); con una calculadora TI BA II +, ingresamos N =9, I / Y =1,5. PMT =2, FV =100 y CPT PV para obtener 104.18. Por tanto, si la curva de tipos de swap se desplaza en paralelo del 4,0% al 3,0%, el valor de mercado del swap cambiará de cero a +/- $ 4,2 millones ($ 104,2 - $ 100). El valor de mercado será de + $ 4,2 millones para el Banco A dentro del dinero y - $ 4,2 millones para el Banco B fuera del dinero. Pero solo el Banco A tendrá una exposición actual de $ 4,2 millones (el Banco B no pierde nada si el Banco A valores predeterminados). Con respecto a la exposición esperada (EE) y la exposición potencial futura (PFE), ambos se volverán a calcular (en realidad, re-simulado) basado en lo recién observado, curva de tipos de swap desplazada. Sin embargo, ya que ambos están condicionados a valores positivos (cada banco incluye solo las ganancias simuladas donde puede existir riesgo crediticio), ambos serán positivos por definición. A medida que las tasas de interés cambiaron en beneficio del Banco A, Es probable que el EE y el PFE del banco A suban.

Resumen de las tres métricas básicas de contraparte

- Exposición crediticia (CE) =MÁXIMO (valor de mercado, 0)

- Exposición esperada (EE): Valor de mercado PROMEDIO en la fecha objetivo futura, pero condicionado solo a valores positivos

- Exposición potencial futura (PFE): Valor de mercado en un cuantil especificado (por ejemplo, percentil 95) en la fecha objetivo futura, pero condicionado solo a valores positivos

¿Cómo se calculan EE y PFE?

Debido a que los contratos de derivados son montos nocionales bilaterales y de referencia que son sustitutos insuficientes de la exposición económica (a diferencia de un préstamo en el que el principal es una exposición real), en general, debemos usar la simulación de Monte Carlo (MCS) para producir una distribución de los valores de mercado en una fecha futura. Los detalles están más allá de nuestro alcance, pero el concepto no es tan difícil como parece. Si utilizamos el swap de tipos de interés, Están involucrados cuatro pasos básicos:

1. Especifique un modelo de tasa de interés aleatorio (estocástico). Este es un modelo que puede aleatorizar los factores de riesgo subyacentes. Este es el motor de la simulación de Monte Carlo. Por ejemplo, si estuviéramos modelando el precio de una acción, un modelo popular es el movimiento browniano geométrico. En el ejemplo del swap de tipos de interés, podríamos modelar una tasa de interés única para caracterizar una curva de tasa plana completa. Podríamos llamar a esto un rendimiento.

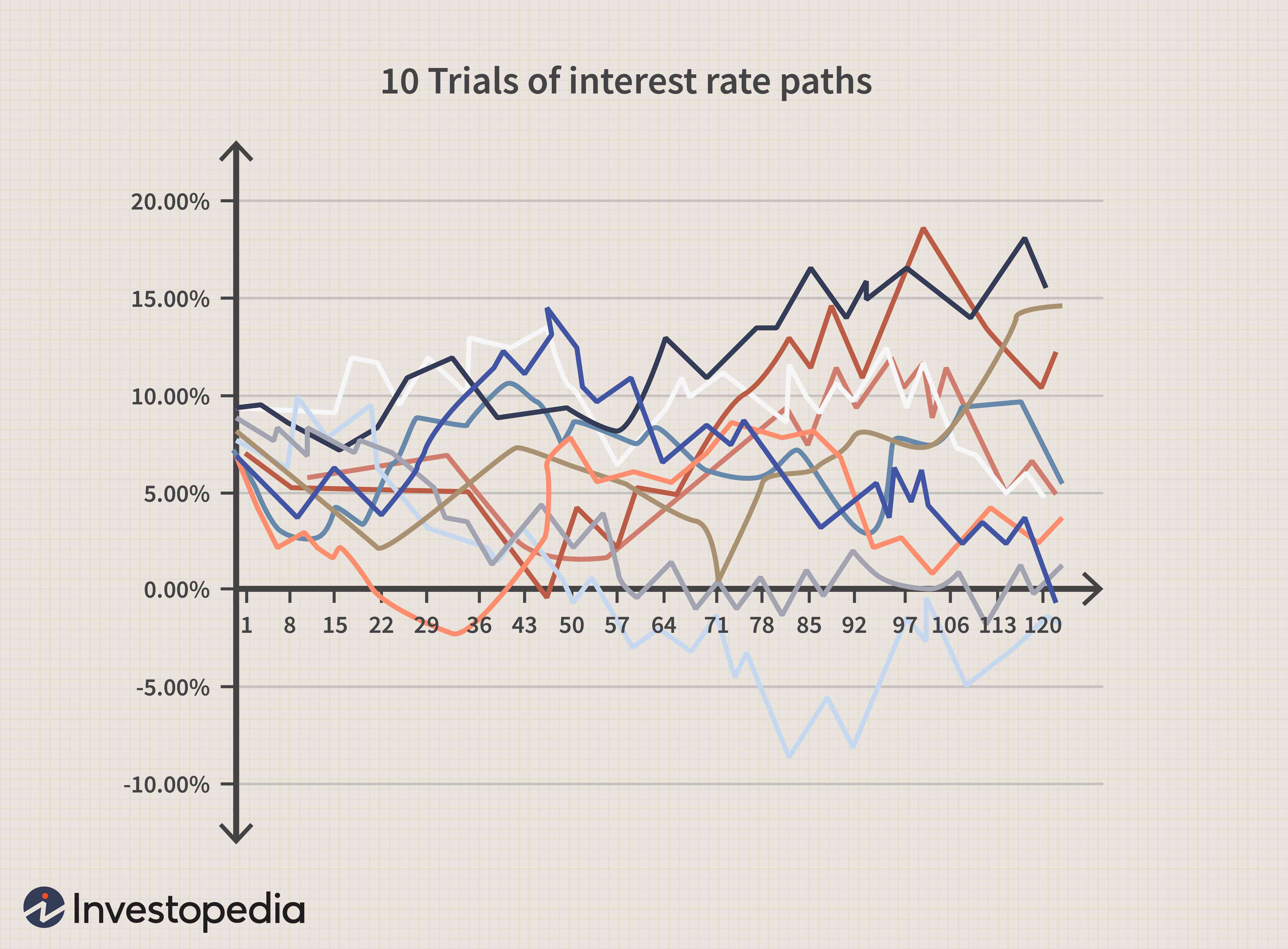

2. Ejecute varias pruebas. Cada prueba es un camino (secuencia) único hacia el futuro; en este caso, una tasa de interés simulada años en el futuro. Luego realizamos miles de pruebas más. El cuadro a continuación es un ejemplo simplificado:cada ensayo es una única trayectoria simulada de una tasa de interés trazada diez años adelante. Luego, la prueba aleatoria se repite diez veces.

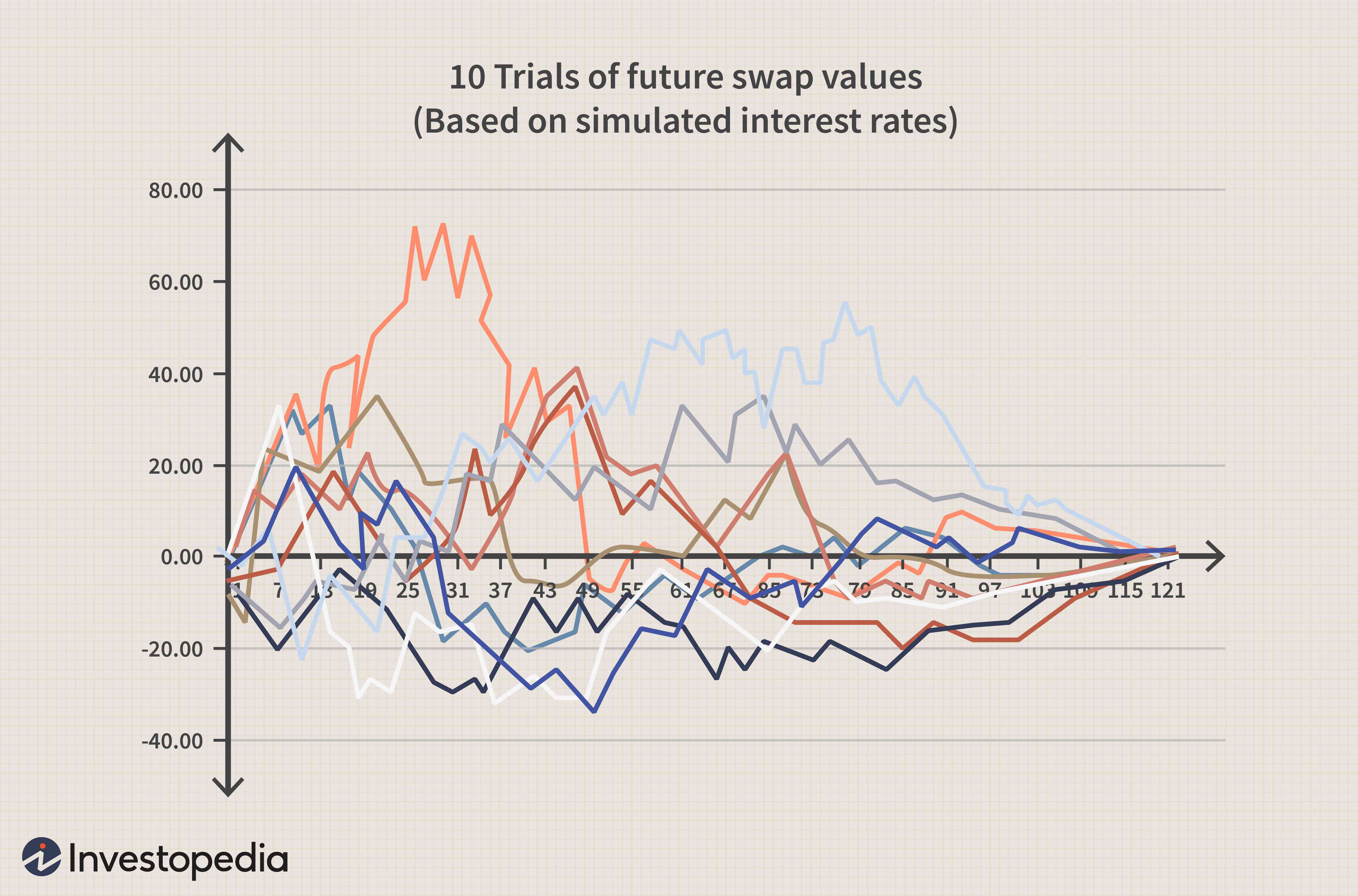

3. Los tipos de interés futuros se utilizan para valorar el swap. Entonces, al igual que el gráfico anterior muestra 10 pruebas simuladas de trayectorias futuras de tipos de interés, cada trayectoria de la tasa de interés implica un valor de swap asociado en ese momento.

4. En cada fecha futura, esto crea una distribución de posibles valores futuros de swap. Esa es la clave. Vea el cuadro a continuación. El precio del swap se basa en la tasa de interés aleatoria futura. En cualquier fecha futura determinada, el promedio de los valores simulados positivos es la exposición esperada (EE). El cuantil relevante de los valores positivos es la exposición futura potencial (PFE). De este modo, EE y PFE se determinan a partir de la mitad superior (los valores positivos) únicamente.

Ley Dodd-Frank

Los incumplimientos en los contratos de swap fueron una de las principales causas de la crisis financiera de 2008. La Ley Dodd-Frank promulgó regulaciones para el mercado de swaps. Incluía disposiciones para la divulgación pública de operaciones de swap, así como autorizar la creación de instalaciones centralizadas de ejecución de swap. Negociar swaps en intercambios centralizados reduce el riesgo de contraparte. Los swaps negociados en bolsas tienen a la bolsa como contraparte. El intercambio luego compensa el riesgo con otra parte. Dado que el intercambio es la contraparte del contrato, la bolsa o su empresa de compensación intervendrá para cumplir con las obligaciones del contrato de permuta. Esto reduce drásticamente la probabilidad de riesgo de incumplimiento de la contraparte.

La línea de fondo

A diferencia de un préstamo financiado, la exposición incurrida en un derivado de crédito se complica por el problema de que el valor puede oscilar negativo o positivo para cualquiera de las partes del contrato bilateral. Las medidas de riesgo de contraparte evalúan la exposición actual y futura, pero normalmente se requiere la simulación de Monte Carlo. En riesgo de contraparte, La exposición se crea con una posición ganadora dentro del dinero. Así como el valor en riesgo (VaR) se utiliza para estimar el riesgo de mercado de una pérdida potencial, La exposición potencial futura (PFE) se utiliza para estimar la exposición crediticia análoga en un derivado crediticio.

-

Riesgo de desajuste

¿Qué es el riesgo de desajuste? El riesgo de desajuste tiene una serie de definiciones particulares en finanzas, pero cada uno básicamente se refiere a la posibilidad de que una pérdida pueda surgir

-

Introducción a Put Writing

Una opción de venta es una estrategia que los traders o inversores pueden utilizar para generar ingresos o comprar acciones a un precio reducido. Al escribir un put, el emisor acepta comprar las accio

Opción

-

Banco de intercambio

¿Qué es un banco de intercambio? Un banco de intercambio es una institución que actúa como intermediario entre dos contrapartes que desean celebrar un acuerdo de intercambio de tasa de interés o de ...

-

Contraparte

¿Qué es una contraparte? Una contraparte es la otra parte que participa en una transacción financiera, y cada transacción debe tener una contraparte para que la transacción se lleve a cabo. Más espe...