Cuándo refinanciar un automóvil (y cuándo esperar)

El último año ha sido un momento brutal para comprar un automóvil, desde los primeros días de incertidumbre pandémica hasta la ola actual de problemas en la cadena de suministro y la escasez crucial de chips. Una oferta reducida de autos nuevos ha aumentado drásticamente la demanda, lo que ha hecho subir los precios. Sin embargo, estimamos 25 millones personas en los Estados Unidos compraron un automóvil con un préstamo para automóvil en 2021, cubriendo este costo creciente asumiéndolo como deuda.

Si usted es uno de esos 25 millones, o si simplemente está atrapado en un mal préstamo para automóvil, aún puede enfocar su imagen financiera al refinanciar su préstamo para automóvil. A medida que nos acercamos a un año largo, sería prudente considerar las razones por las que hoy es un momento especialmente bueno para la recarga automática.

Tal vez esté atravesando su primer préstamo para automóvil, el pago de su automóvil es demasiado alto y desea obtener una mejor oferta. O tal vez pueda obtener una tasa de interés más favorable ahora que la que tiene en su préstamo para automóvil actual, lo que significa que ahorrará dinero. Tal vez solo quiera deshacerse del megabanco que emitió su préstamo actual y buscar el refinanciamiento de automóviles con un nuevo prestamista.

Por muchas razones, ahora mismo podría ser el MEJOR momento para refinanciar su préstamo para automóvil. A continuación, le indicamos cuándo (y cuándo no) refinanciar su automóvil, y cómo refinanciar su préstamo para automóvil hoy puede ayudarlo a llegar al 2022 con un camino más claro y rápido hacia la libertad de deuda.

Regla general de cuándo refinanciar un préstamo de automóvil:tres señales clave

Repasemos algunos conceptos básicos de refinanciación automática. Anteriormente cubrimos tres señales principales de que es hora de refinanciar:

-

Las tasas de interés son más bajas. Esta siempre es una buena regla general para la refinanciación, pero por varias razones históricas, en este momento la tasa de interés federal se encuentra en un mínimo histórico. ¿Qué significa eso para su préstamo de auto? La versión corta es que ahora es un especialmente buen momento para buscar la refinanciación de préstamos para automóviles. Esas mismas tarifas súper bajas no durarán para siempre, ¡así que adelante!

-

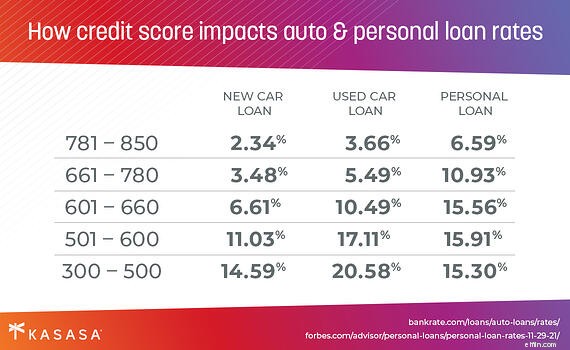

Su puntaje de crédito ha mejorado. Esta es otra razón sencilla para refinanciar. Cualquier prestamista basará en gran parte su oferta de préstamo (y la tasa de interés) en su puntaje de crédito. Cuanto mejor sea su puntaje de crédito, mejor tasa se le ofrecerá. Si su puntaje se ha disparado desde que obtuvo su primer préstamo para automóvil porque ha estado haciendo sus pagos a tiempo (¡felicidades!), Ahora es un buen momento para considerar la refinanciación de préstamos para automóviles. Si no es así, consulte estos cinco consejos para mejorar su puntaje crediticio antes de solicitar un préstamo.

-

Su archivo de crédito es más grueso. Esto puede parecer lo mismo que su puntaje de crédito, pero no lo es. Su archivo de crédito es básicamente su historial a largo plazo de pago de deudas, desde sus tarjetas de crédito hasta sus préstamos estudiantiles, su préstamo hipotecario, su préstamo para automóvil y cualquier otro tipo de préstamo. Si está en su primer préstamo para automóvil, es probable que su archivo de crédito sea "delgado", lo que desde la perspectiva del prestamista significa que no hay suficientes datos para verificar que puede pagar su préstamo de manera confiable durante X años. No puede simplemente refinanciar su préstamo para automóvil de inmediato. Sin embargo, cumplir constantemente con sus pagos agrega gradualmente un historial de crédito a su archivo (al mismo tiempo que mejora su puntaje de crédito). Si es la primera vez que lo hace, intente buscar la refinanciación de automóviles alrededor de los 12 o 18 meses. Si no es su primera vez en la cuadra, puede solicitar la refinanciación automática tan pronto como 6 meses después de obtener el préstamo para automóvil inicial

¿La refinanciación de préstamos para automóviles es adecuada para usted?

Alejémonos por un minuto. La refinanciación de automóviles no es para todos. Como se acaba de mencionar, no puede refinanciar su préstamo para automóvil si acaba de obtener uno hace menos de seis meses (o menos de un año, si es un novato).

Para reiterar otro punto clave:el puntaje de crédito afecta significativamente la tasa de su préstamo para automóvil. Cualquier banco o cooperativa de crédito decidirá si le ofrece o no un préstamo en función de su historial crediticio y su situación financiera actual. Si su puntaje de crédito es más bajo ahora de lo que era cuando financió originalmente su automóvil, probablemente recibirá una oferta peor ahora; es mejor esperar (y aquí hay 11 formas más de mejorar su puntaje de crédito mientras tanto). La refinanciación de automóviles puede incluso dañar su crédito, aunque por lo general esto es solo un problema que desaparece después de que comienza a hacer los pagos del préstamo a tiempo.

Es posible que esté motivado para refinanciar porque necesitaba un cosignatario cuando obtuvo su préstamo original, pero ahora es un poco más estable financieramente y quiere hacerlo solo. Desafortunadamente, es posible que no obtenga una mejor tasa en un préstamo de auto refinanciado si trabaja solo, incluso si su puntaje de crédito personal ha mejorado.

La refinanciación también puede afectar la prima de su seguro de automóvil, a veces ahorrándole dinero, a veces costándole un poco más. Su millaje puede variar en este; consulte a su proveedor de seguros de automóviles para obtener más información.

Cómo empezar hoy con la refinanciación de automóviles

Si ha sopesado estos factores, comprende los costos de refinanciamiento y ha decidido pisar el acelerador en la refinanciación automática, su primer paso es establecer objetivos. ¿Quiere un pago automático mensual más bajo? ¿Pagar menos durante la vida total de su préstamo de auto? ¿O simplemente quiere que la deuda de su auto pase al espejo retrovisor lo más rápido posible?

Dependiendo de sus respuestas, decida si desea cambiar el plazo de su préstamo (también conocido como el plazo de pago) y si desea disminuir su factura mensual de automóvil o aumentarla para pagar su préstamo más rápido.

Armado con ese conocimiento, está listo para acercarse a una institución financiera de préstamos, también conocida como banco o cooperativa de crédito, con su identificación e información del vehículo. El banco o cooperativa de crédito querrá saber los detalles sobre el automóvil que está refinanciando, así que tenga a mano la marca, el modelo, el número VIN y el millaje. También deberá tener una licencia de conducir válida. Todo lo que pueda proporcionar como antecedentes financieros (talones de pago de su empleador o evidencia de una dirección fija) también puede ayudarlo a obtener una mejor tasa durante el proceso de solicitud de préstamo de refinanciamiento de automóviles.

Refinanciar con el Préstamo Kasasa ® — ¡el único préstamo con Take-Backs™!

El Préstamo Kasasa ® es un nuevo tipo de préstamo que brinda a las instituciones financieras comunitarias las herramientas tecnológicas avanzadas que necesitan para llegar a personas como usted:informados y listos para pedir prestado de manera más inteligente. Kasasa ® es la única empresa de tecnología financiera (también conocida como fintech) cuya misión, durante casi 20 años, ha sido ayudar a las instituciones financieras comunitarias a sobrevivir y prosperar. El Préstamo Kasasa es el único préstamo de refinanciamiento de automóviles con Take-Backs™, una característica única que le permite pagar por adelantado para salir de la deuda más rápido, pero aún así tener acceso a esos fondos adicionales cuando los necesite.

En nuestra opinión, los mejores préstamos de refinanciamiento de automóviles son los que lo respaldan a usted y tu comunidad. Los préstamos para automóviles refinanciados por cooperativas de ahorro y crédito, o los préstamos ofrecidos por pequeños bancos comunitarios, le ofrecen mucho más que tasas potencialmente mejores.

Cuando obtiene un préstamo de refinanciación de automóviles con una institución financiera comunitaria, puede restablecer toda su experiencia de financiación de automóviles. Esto se siente especialmente bien si obtuvo un pésimo préstamo original de un concesionario de automóviles, o si está listo para deshacerse de la experiencia impersonal del megabanco e invertir su suerte financiera en un banco o cooperativa de crédito orientado a la comunidad.

Si ha leído hasta aquí, es probable que esté listo para salir de su préstamo de auto incobrable y dedicarse a algo más rápido. ¡Vea el Préstamo Kasasa hoy!

-

Cómo y dónde refinanciar su préstamo para automóvil

Hemos analizado los pros y los contras de la refinanciación de automóviles, cuándo y por qué debe refinanciar su automóvil. Ahora vayamos al grano (o lugnuts, por así decirlo):¿Cómo se refinancia? ¿Qu

-

Por qué, y cuándo, refinanciar su préstamo para automóvil

Muchos de nosotros tenemos malos préstamos para automóviles, debido a la falta de experiencia, circunstancias desafortunadas o una combinación de ambos. Las personas al comienzo de su viaje financiero

coche

- Cómo refinanciar un automóvil después de un divorcio

- ¿Puedo obtener un préstamo de automóvil después de comprar una casa?

- ¿Puede un cofirmante refinanciar un automóvil?

- ¿Quién paga cuando muere el cofirmante de un préstamo para automóvil?

- ¿Puedo cambiar mi auto cuando está a punto de ser recuperado?

- Cómo cancelar un préstamo de automóvil

- Cuándo refinanciar su automóvil:una guía para la toma de decisiones

- Cómo y cuándo refinanciar un préstamo personal

- Cómo refinanciar un préstamo de automóvil

-

5 errores que se deben evitar al obtener un préstamo para automóvil

5 errores que se deben evitar al obtener un préstamo para automóvil Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

5 razones para refinanciar su préstamo para automóvil

5 razones para refinanciar su préstamo para automóvil ¿Por qué no refinanciaría su préstamo para automóvil si le ahorra dinero? En el momento en que bajan las tasas de interés, comienza el rumor de la refinanciación de hipotecas. Sin embargo, rara v...