Estudio:Efectos del congelamiento de préstamos estudiantiles

Los pagos de préstamos estudiantiles federales se han detenido automáticamente y no se han acumulado intereses desde finales de marzo de 2020. Nuestra encuesta encontró que este congelamiento ha mantenido un promedio de $417/mes en los bolsillos de los prestatarios de préstamos estudiantiles encuestados.

Entonces, la verdadera pregunta:¿qué están haciendo los prestatarios con el dinero extra?

Conclusiones clave:

- $417/mes. La cantidad promedio de efectivo liberado cada mes para los prestatarios de préstamos estudiantiles.

- 33 años. La edad promedio de los prestatarios no se limita a los millennials y la Generación Z, ya que algunos padres pagan préstamos para niños y otros tienen calendarios de pago prolongados.

- $64,825. El saldo medio de la deuda restante de los encuestados.

- 7 años. Promedio de años desde que los encuestados se graduaron (o asistieron) a la universidad o escuela de posgrado.

$0. Mediana requerida del pago mensual del préstamo estudiantil actual. - 15%. El porcentaje de encuestados que pagan más hacia sus préstamos estudiantiles durante la congelación de intereses de lo que eran antes de que comenzara.

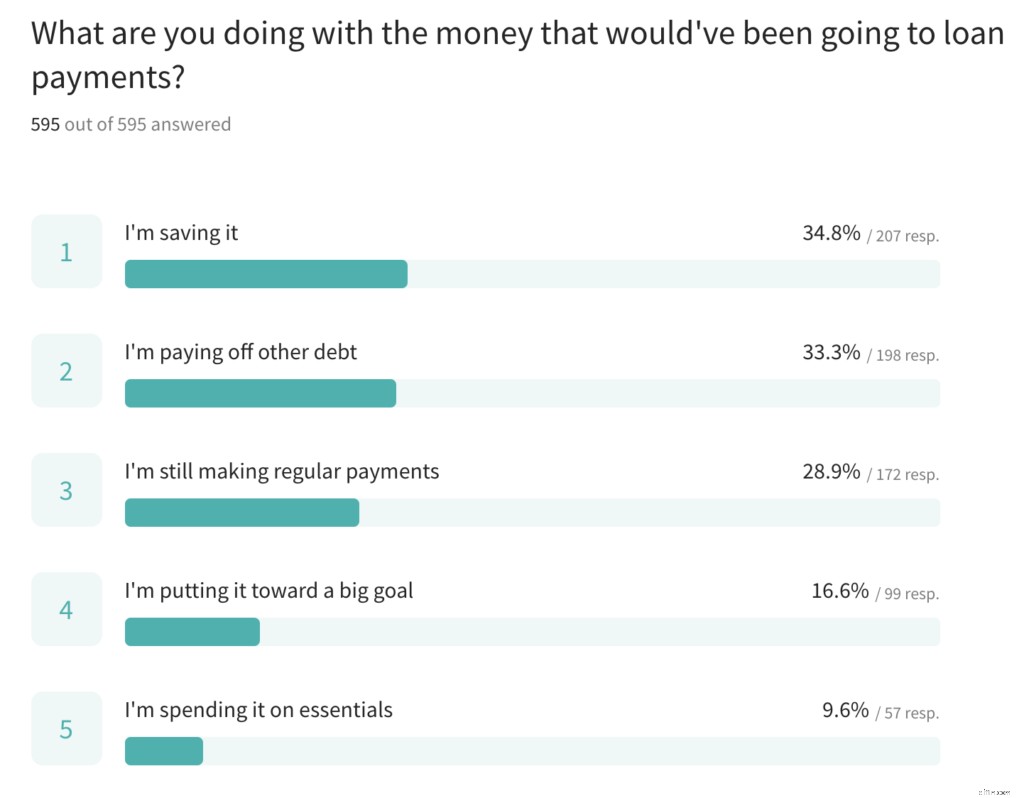

73 %. Número de encuestados que sienten la urgencia de pagar la deuda de su préstamo estudiantil. - Ahorros, otras deudas y pagos continuos. Los tres usos más comunes del dinero extra por parte de los encuestados.

- El programa de condonación de préstamos por servicio público se mencionó con frecuencia. Parte del alivio del préstamo estudiantil incluye los meses en pausa que cuentan para los 10 años de pagos calificados para los prestatarios en el servicio público y muchos estaban muy agradecidos por esta parte del alivio. Obtenga más información sobre el PSLF durante la pandemia aquí.

Encuestamos a 596 prestatarios de préstamos estudiantiles sobre cómo la congelación ha afectado su estado financiero. Nuestro objetivo es simplemente contar sus historias en lugar de hacer cualquier tipo de juicio de valor. Sus comentarios se citan como anónimos, ya que no recopilamos nombres en la encuesta.

Esto es lo que aprendimos:

¿Adónde va el dinero? Pagos de Ahorros y Deudas

"Con tanta incertidumbre en este momento, prefiero guardar el dinero en caso de un cambio inesperado en las circunstancias financieras".

“¡Me ha permitido pagar por completo la deuda de mi tarjeta de crédito y la deuda de mi préstamo estudiantil privado! Todo siempre estuvo relacionado con el pago de la deuda, ahora siento que puedo respirar”.

“El 0% de interés realmente ha tenido el mayor impacto financiero para mí. He pagado mucho más de mi capital durante el último año. Finalmente siento que estoy pagando mi préstamo y sigo con mi vida”.

¿Se pregunta cuál es la mejor ruta a seguir mientras sus préstamos estudiantiles están en pausa? Aquí hay una guía para decidir.

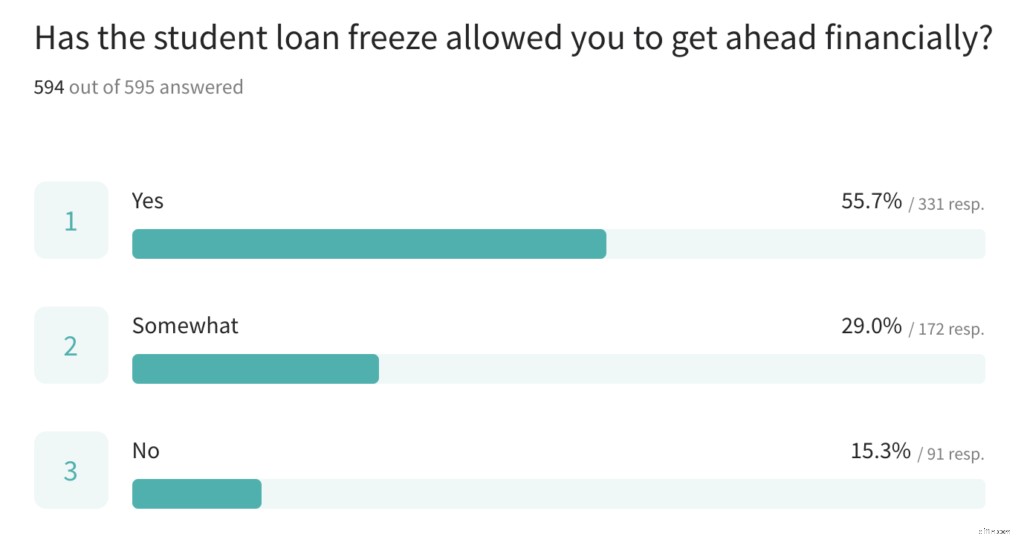

85% han dicho que la congelación les ha permitido salir adelante financieramente

Con un viento de cola adicional de los ahorros de la deuda de préstamos estudiantiles (combinado con dinero de estímulo y otros ahorros), la mayoría de los encuestados dijeron que sentían que habían progresado financieramente de una forma u otra durante la pandemia.

“La congelación, el estímulo y la pandemia (sin salir a comer ni gastos de viaje) nos permitieron pagar $16 000 en deudas de tarjetas de crédito, aumentar los pagos de capital de nuestra hipoteca y comenzar un fondo de emergencia”.

Las ganancias financieras fueron numerosas

Los encuestados tenían historias de éxito financiero del último año, incluidos otros préstamos que se pagaron, crear un fondo de emergencia y finalmente poder enfrentar su realidad financiera.

- “De hecho, pagué mi automóvil debido a la congelación de préstamos estudiantiles. 🎉🎉”

- “Me siento increíblemente agradecido por esta suspensión del préstamo estudiantil. Nos ha permitido obtener un sólido fondo de emergencia y poder destinar dinero a otras deudas”.

- "De hecho, estaba en mora, el congelamiento me ayudó a encontrar mis préstamos y entrar en la rehabilitación de préstamos".

- “La congelación inicialmente me permitió pagar mi automóvil y me motivó a cancelar el préstamo completo lo antes posible para no tener que pagar más intereses. A partir de esta semana pagué mi último préstamo. 🙌🏻”

- "Pagué $20,000 de la deuda de la tarjeta de crédito en 2020; eso no hubiera sido posible sin la congelación de los préstamos estudiantiles".

- “La congelación actual me motivó a controlar mis finanzas y enfrentar realmente la cantidad de deuda de préstamos estudiantiles que tengo. Me ha ayudado mucho más que solo a liberar efectivo, me ha motivado a hacer lo mejor para mi futuro durante la congelación”.

Los pagos de préstamos para estudiantes ahora se destinarán a los pagos iniciales de la vivienda

El mercado de la vivienda estuvo sorprendentemente activo en 2020, y con la generación más grande en los EE. UU. llegando a los 30 años, 2021 está preparado para ver una mayor demanda de compradores de vivienda por primera vez.

Nuestra encuesta mostró un tema común de los encuestados que utilizan los ahorros adicionales para el pago inicial de su primera casa.

“Casi todo el pago inicial de nuestra casa (que cerramos el miércoles) proviene del dinero ahorrado del congelamiento de préstamos estudiantiles”.

"El congelamiento, junto con algunos otros factores, me ha permitido ahorrar para comprar una casa... YNAB ha sido fantástico para lograr esto".

“Si no fuera por la congelación de los préstamos estudiantiles, habríamos estado ahorrando para comprar una casa durante al menos uno o dos años más. Esta congelación nos ha permitido a mi familia y a mí acelerar nuestro objetivo original de compra de vivienda”.

Muchos prestatarios tienen emociones complicadas en torno a su deuda

La deuda de préstamos estudiantiles es un tema multifacético y no exento de controversia u opiniones fuertes. Esto es lo que algunos de nuestros encuestados dijeron sobre su deuda.

- "Parece que mis préstamos nunca se pagarán".

- “Pretendo que mis préstamos estudiantiles no existen; esa es la única manera de no asustarme. No sé si alguna vez les pagaré, pero no dejaré que me robe la vida”.

- “Me siento culpable por la condonación de préstamos. Asumí la deuda, ¿es correcto que el gobierno la pague?”

- "Si tuviera la oportunidad de rehacer mi pasado, habría elegido una escuela de posgrado mucho menos costosa".

- "Ojalá más personas supieran que muchos de nosotros hemos pagado nuestros préstamos y luego algunos en intereses".

- “En diez años solo he pagado el 17 % de los préstamos originales. Es como si estuviera corriendo en una caminadora”.

- “Creo que los préstamos estudiantiles en los EE. UU. son una estafa absoluta. Siento que podría escribir una novela sobre mi odio hacia toda la institución. Creo que la congelación y la reevaluación del sistema han sido un maravilloso lado positivo para la pandemia”.

- “Haría casi cualquier cosa por un alivio de los préstamos estudiantiles. Son una piedra alrededor de mi cuello que llevo pagando más de 10 años y ahora estoy más endeudado que cuando empecé”.

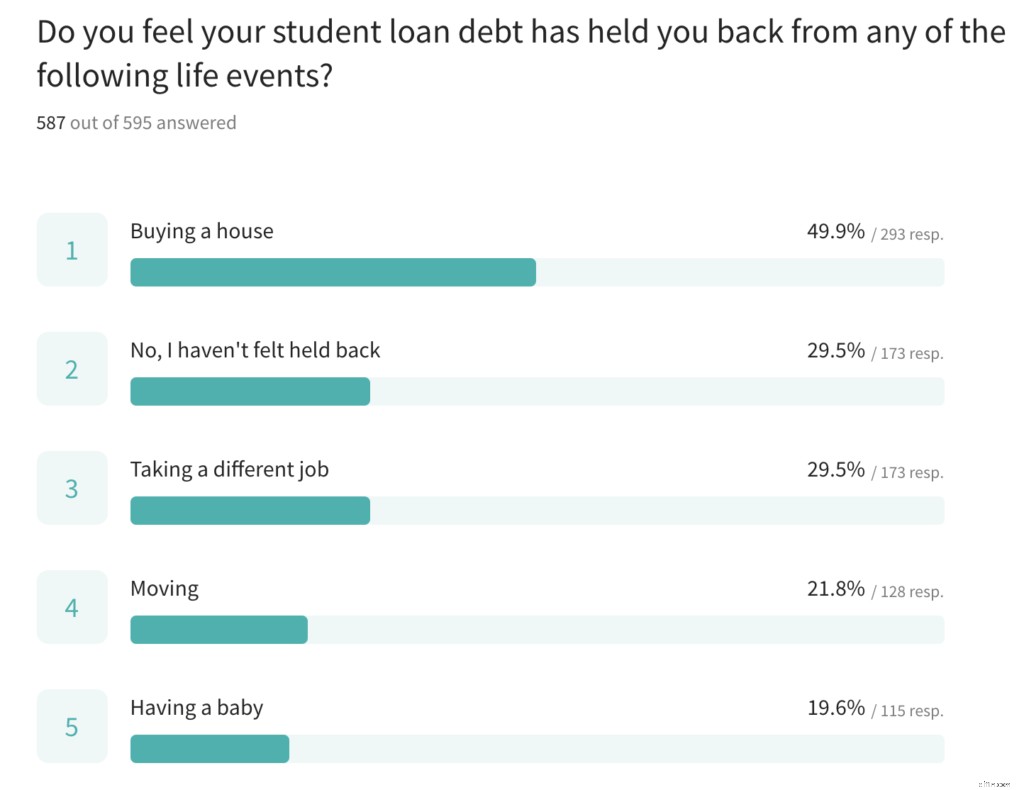

70% Dijo que los préstamos para estudiantes los han retenido para un evento de la vida

Mientras que cambiar de trabajo, mudarse, comprar una casa y tener un bebé tradicionalmente han sido vistos como indicadores de la edad adulta para algunos, la mayoría de los encuestados dijeron que su deuda de préstamos estudiantiles ha sido un manto húmedo que los retiene de estos momentos.

"No planeo comprar una casa o tener un bebé hasta que mis préstamos estén pagados".

Los estudiantes prestatarios buscan un cambio más profundo

Algunos han descrito el problema de los préstamos estudiantiles como una crisis, y aquellos que han estado saliendo de la deuda tienen algunas ideas al respecto. Al echar un vistazo a lo que cambiarían los prestatarios estudiantiles sobre la forma en que se establecen los préstamos estudiantiles actuales, muchos de los encuestados se centraron en las tasas de interés (que actualmente se ubican en 5.8% para el prestatario promedio, actualmente tasas más altas que un préstamo para automóvil, una hipoteca o un préstamo). financiación de electrodomésticos).

“En lugar de la condonación de préstamos, el término medio debería ser una disminución significativa de las tasas de interés. Mi tasa promedio es del 7 %”.

“La parte más importante del congelamiento de préstamos estudiantiles para nosotros ha sido el 0% de interés en los préstamos federales. Esto nos ha permitido pagar mucho más del capital de los préstamos”.

“El interés condonable/el interés capitalizado debería estar en la discusión. Eso me ahorraría más de 25k. Estoy bien pagando lo que pedí prestado, pero el interés sobre el interés es un robo en la autopista”.

Qué sigue

Con otra ronda de pagos de estímulo que amortiguan la salud financiera de los estadounidenses, estos prestatarios de préstamos para estudiantes deberían ver un impulso aún mayor en su progreso financiero. Cualquiera puede adivinar qué sucederá a continuación en términos de alivio de la deuda, pero lo que sí sabemos es que nuestros encuestados estaban tomando el control de su futuro financiero en este momento y ya estaban viendo progreso.

¿Quiere tomar el control de su propio futuro financiero? Pruebe el galardonado presupuesto Necesita un presupuesto para ahorrar agresivamente para el pago inicial, hacer frente a las deudas y seguir viviendo la vida en sus términos. Pruébelo gratis durante 34 días.

Los datos de la encuesta provienen de 595 prestatarios de préstamos estudiantiles que usan You Need a Budget. Los datos se recopilaron entre el 8 de febrero de 2021 y el 6 de marzo de 20201. Consulte los resultados de la encuesta.

-

Uso de YNAB como planificador de préstamos estudiantiles

Interesado en configurar un planificador de préstamos para estudiantes pero no tienes YNAB? Pruébelo gratis durante 34 días (no se requiere tarjeta de crédito) para ver cómo un presupuesto puede ayu

-

La lista completa de programas de condonación de préstamos estudiantiles

El estudiante universitario promedio se gradúa con una deuda de préstamos estudiantiles de $38,000. Y colectivamente, los prestatarios de préstamos estudiantiles en los EE. UU. deben más de $1,4 billo

presupuesto

- Las desventajas de la deuda a plazos

- Los efectos de las fluctuaciones del dólar estadounidense

- Requisitos de préstamo para estudios de abogados

- Descripción general del préstamo para estudios de abogados

- Estafas de condonación de préstamos para estudiantes

- La cuenta más honesta de $ 80K en deuda de préstamos estudiantiles que escuchará

- 7 errores comunes de préstamos estudiantiles

- Estos son los 6 caminos más comunes para el perdón de préstamos estudiantiles

- Deuda de préstamos estudiantiles para la generación millennial

-

Cómo la congelación de préstamos estudiantiles afecta sus impuestos

Cómo la congelación de préstamos estudiantiles afecta sus impuestos Los prestatarios de préstamos estudiantiles federales tuvieron una interrupción en los pagos este año, pero ¿qué significa cuando llegue la temporada de impuestos? Esto es lo que necesita saber. ...

-

Prepárese para el final de su período de gracia de préstamos para estudiantes

Prepárese para el final de su período de gracia de préstamos para estudiantes Graduarse de la universidad es una transición enorme, y entre exámenes finales, búsquedas de trabajo, fiestas de graduación, y adioses, La comprensión de los detalles del pago de su préstamo estudiant...