Cómo usar las tarjetas de crédito con prudencia

El fuego puede ser una de las fuerzas más destructivas de la tierra, y, sin embargo, algunos dicen que la civilización comenzó cuando descubrimos cómo aprovechar su poder. Las tarjetas de crédito son iguales. Pregúntele a cualquier lector veterano de Get Rich Slowly si las tarjetas de crédito sirven para algo, y es posible que obtenga una respuesta como:"¡Deben ser destrozados y quemados en una hoguera de socorro que contamina la atmósfera!"

Había buenas razones para mantener esa opinión en ese entonces. En los días previos a la Gran Recesión, muchos consumidores estaban siendo quemados por la trampa del crédito fácil y el consumo conspicuo. Francamente, El peso de su propia deuda de tarjetas de crédito es lo que impulsó a J.D. Roth a comenzar Get Rich Slowly en 2006.

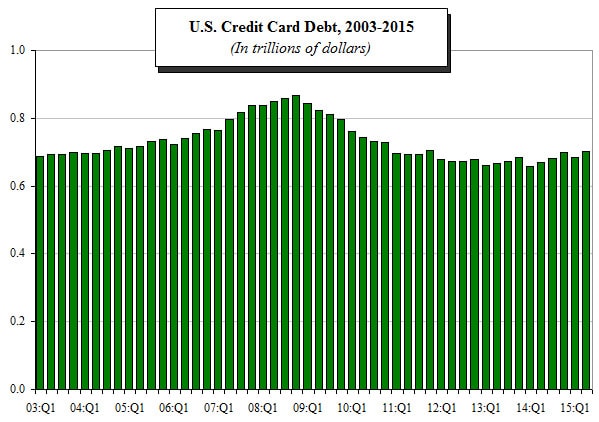

Es fácil visualizar la situación en el cuadro a continuación. La deuda de tarjetas de crédito se estaba convirtiendo en la categoría más grande de deuda no hipotecaria en Estados Unidos en ese momento.

Cambiar el diálogo de la tarjeta de crédito

Pero también hay buenas razones para cambiar esa opinión sobre las tarjetas de crédito. Incluso la perspectiva de J.D. Roth sobre las tarjetas de crédito evolucionó con el tiempo, porque decidió dejar lo que estaba haciendo y aprender a tomar el control de sus finanzas. En lugar de jugar con fuego aprendió a aprovecharlo.

En realidad, es un hito importante que alcanzar poder usar todas las herramientas disponibles para usted de manera responsable y no quemarse. De hecho, Me atrevería a decir que ser capaz de manejar el crédito correctamente es evidencia del tipo de restricción fiscal y madurez financiera que se necesita para alcanzar la independencia financiera.

Dinero vs.Crédito

Aceptar que una tarjeta de crédito es una herramienta y no una trampa es un buen paso. Pero es solo un paso entre muchos. Para comprender realmente cómo manejar el crédito de manera responsable, primero debemos dar un paso atrás y recordar las lecciones discutidas en Asuntos de dinero:Cómo funciona el dinero.

Como mencioné en esa publicación, el dinero es un medio para facilitar los intercambios y almacenar riqueza. La banca, tal como la conocemos, se desarrolló como una forma de poner ese dinero almacenado en uso para sus propietarios, y nació el crédito (o la deuda). Como vio con la historia de la banca, el crédito y el dinero están estrechamente relacionados pero no son lo mismo… y tampoco lo son las herramientas financieras que utilizamos.

Débito vs. Crédito

La clave, luego, Manejar el crédito de manera responsable es entender qué es. Una tarjeta de crédito es principalmente un instrumento de deuda, no es un instrumento de pago (aunque muchos lo usan solo para pagos). Las tarjetas de crédito vienen con una línea de crédito renovable para que la use o no. En otras palabras, Las tarjetas de crédito combinan cambio de moneda y crédito.

Una tarjeta de débito, por otra parte, es meramente un instrumento de pago. Las tarjetas de débito tienen que ver con el cambio de moneda; y para muchos son herramientas financieras populares porque brindan intercambio de dinero de una manera que elimina la tentación de endeudarse.

Ambas herramientas financieras se pueden utilizar como instrumentos de pago, Pero no son los mismos. Reconocer que uno es un instrumento de deuda que puede utilizarse como instrumento de pago y el otro es puramente un instrumento de pago es una forma de ayudarle a utilizarlos correctamente.

¿Es bueno tener deudas?

Podemos alinear a dos multitudes de personas ahora mismo, uno para cada lado del argumento. En ambas multitudes encontrará personas exitosas en sus asuntos de dinero y personas que no lo son. No son solo las personas con deudas las que estropean su dinero.

Pero la deuda arruinada es mucho más dolorosa que otras formas de mala gestión financiera. Y la facilidad con la que puede meterse en problemas de deudas con las tarjetas de crédito es lo que alarma a la mayoría de los críticos.

Es una crítica válida basada en los hechos. La mayoría de los lectores de GRS son conscientes de los peligros de las deudas y han organizado sus vidas de una manera que minimiza esos peligros. Muchos, parecería, han tomado la táctica de que no tener una tarjeta de crédito es la mejor manera de evitar las deudas.

Tal estrategia, aunque, pasa por alto los beneficios de pago y seguridad que tienen las tarjetas de crédito, sin mencionar que aprender a manejar el crédito de manera inteligente puede enseñar lecciones valiosas en su camino hacia la independencia financiera.

El simple hecho es que no tiene que endeudarse si posee una tarjeta de crédito, pero para manejar el crédito de manera adecuada, es necesario ejercer moderación fiscal. Es una parte natural del crecimiento financiero, que viene con ciertos beneficios si aprende a administrar bien sus finanzas.

Beneficios de usar tarjetas de crédito

Es bueno saber eso si está listo para adoptar una perspectiva diferente sobre el crédito, Hay algunos beneficios de las tarjetas de crédito que las tarjetas de débito no ofrecen.

- Historial de crédito: De nuevo, porque una tarjeta de crédito se considera un instrumento de crédito, usted crea un historial crediticio incluso si paga la factura completa todos los meses. El uso de una tarjeta de débito no ofrece ninguna ventaja de calificación crediticia. Lo más probable es que compre una casa y un automóvil a crédito, lo que hace imprescindible una buena calificación crediticia en estos tiempos.

- Congelación de efectivo: Cuando realiza una reserva con una tarjeta de débito, ponen una retención en su cuenta, que efectivamente congela esa cantidad. Otros proveedores en línea pueden hacer lo mismo. Debido a que el crédito está tan entretejido en una tarjeta de crédito, sin embargo, esa cantidad se considera un préstamo gratuito para usted, porque la cantidad real no se aplica a su cuenta hasta que se retira de su hotel o se envían las cosas que compra en línea.

- Proteccion: Cuando compras algo con una tarjeta de débito, ese dinero se retira de su cuenta inmediatamente. Si llega a casa y descubre un defecto, depende de la buena voluntad del proveedor para recuperar su dinero. Con una tarjeta de crédito, tienes una posición de respaldo. Si no puede resolver la disputa, puede hacer que la compañía de la tarjeta de crédito rechace el pago al proveedor y nunca se le cobrará.

- Protección contra fraudes: Igualmente, cuando su tarjeta es robada y utilizada para cargos fraudulentos, pierde su dinero al principio con una tarjeta de débito. Aunque normalmente lo recuperas, usted está fuera de ese dinero hasta que lo haga. Con una tarjeta de crédito, es mucho más simple:simplemente le envían una nueva tarjeta por correo y usted está de vuelta en el negocio, y nunca se hace responsable de esos cargos. El resultado final puede ser el mismo, pero el camino no es tan doloroso para los usuarios de tarjetas de crédito.

- Alquiler de coches: Un amigo mío quería alquilar un coche para un viaje a Canadá. No tenia tarjeta de credito y varias agencias de alquiler de coches lo rechazaron si quería utilizar una tarjeta de débito. La única forma en que renunciarían a esa excepción era si tenía un boleto de avión de ida y vuelta y era de otro lugar.

- Recompensas: Tarjetas de crédito de afinidad (como las de aerolíneas, su alma mater y cadenas hoteleras) ofrecen recompensas que no están disponibles para los titulares de tarjetas de débito. Aunque algunos emisores de tarjetas de débito ofrecen puntos o recompensas, no son tan comunes como las tarjetas de crédito, incluso aquellos que no forman parte de un programa de afinidad. Por ejemplo, Holly Johnson tiene varios artículos aquí sobre GRS sobre vacaciones que financiaron con puntos de recompensa de tarjetas de crédito.

Desventajas de usar tarjetas de crédito

Al comparar las dos opciones de plástico como medio de pago alternativo, Las tarjetas de crédito en su mayor parte también funcionan mejor que las tarjetas de débito. Pero hay un par de casos en los que ese no es el caso:

1. Limitaciones del proveedor: Algunos minoristas, en particular Costco, no acepta tarjetas de crédito, solo tarjetas de debito. En general, hay más establecimientos que aceptan débito y no abono que al contrario. Por lo tanto, una tarjeta de débito le abre más puertas que una tarjeta de crédito.

2. Problemas de pago: Debido a que una tarjeta de crédito es siempre un instrumento de deuda, hay una factura, generalmente una vez al mes. Si se ve involucrado en un accidente o se encuentra en una ausencia no planificada y no realiza un pago, incurrirá en tarifas y otros tipos de molestias (posiblemente incluyendo una mancha en ese historial de crédito que desea pulir). Con tarjeta de débito siempre se paga todo.

Comportamientos esenciales de la tarjeta de crédito de J.D. Roth

- Decidí tomar la decisión de comprar primero, y luego decidir cómo pagar.

- Prometí no comprar nada a menos que tuviera dinero en efectivo en el banco.

- Prometí pagar mi tarjeta en su totalidad todos los meses.

- Me dije a mí mismo que nunca usaría mi tarjeta para una compra impulsiva.

[Lea Cómo usar una tarjeta de crédito (sin endeudarse) para conocer la historia completa y las habilidades esenciales de J.D. con tarjetas de crédito].

Haciendo lo que es mejor para ti

Seguir con la idea de que las tarjetas de crédito son malas puede ser necesario para usted en este momento, pero puede ser un error aferrarse a esa noción para siempre. El uso inteligente del crédito tiene distintas ventajas (sin mencionar que, a medida que mejora su historial crediticio, como resultado, algunos de sus gastos también podrían reducirse).

Ser capaz de manejar el crédito de manera responsable es una forma de saber que está dominando sus finanzas. Es como aprender a encender un fuego y no dejar que te queme o se salga de control. Para alguien que está comprometido con ese proceso de crecimiento, no es una trampa que deba evitarse a toda costa. Es una excelente señal de que tienen el control personal para alcanzar su propio éxito y logros financieros.

¿Cree que dominar el crédito es una parte necesaria de su viaje hacia la independencia financiera? ¿Es el crédito una herramienta importante en su arsenal financiero o una forma mortal de jugar con fuego? ¿Qué lo hace así?

-

Cómo gestionar eficazmente la deuda

La ame o la odie, la deuda es una parte integral de la vida moderna en los Estados Unidos. Y, cuando lo piensa, la deuda en sí misma no es algo malo. Ni las tarjetas de crédito ni los préstamos. Sol

-

Cómo usar una tarjeta de crédito de manera responsable

El uso responsable de una tarjeta de crédito implica pagar su saldo cada mes, acumular crédito lentamente con algunas compras e incluso obtener recompensas de devolución de efectivo. Entre los 18

presupuesto

- Cómo promocionar tarjetas de crédito

- Cómo dejar de pagar las tarjetas de crédito legalmente

- Cómo aplazar pagos a tarjetas de crédito

- Cómo consolidar la deuda

- Cómo deshacerse de la deuda de la tarjeta de crédito

- Cómo consolidar la deuda

- ¿Cómo puedo generar crédito?

- Cómo usar una tarjeta de crédito

- Cómo elegir sabiamente una tarjeta de crédito

-

Cómo funcionan las tarjetas de crédito

Cómo funcionan las tarjetas de crédito Las tarjetas de crédito son un elemento básico de la vida estadounidense. ¿Alguna vez te has parado detrás de alguien en la fila de la tienda y lo has visto barajar una pila de tarjetas de crédito? L...

-

Cómo gestionar eficazmente la deuda

Cómo gestionar eficazmente la deuda La ame o la odie, la deuda es una parte integral de la vida moderna en los Estados Unidos. Y, cuando lo piensa, la deuda en sí misma no es algo malo. Ni las tarjetas de crédito ni los préstamos. Sol...