Bloques de construcción para alcanzar su punto óptimo de jubilación

Muchos jubilados, y algunos a punto de entrar en sus años dorados, pueden escuchar a alguien hablar sobre nuestro "Número mágico". Esta publicación se refiere a los mitos y realidades de un "Número Mágico" de jubilación. Primero, exploraremos qué es "el número" y cómo varios analistas proponen diferentes conjuntos de números para representarlo.

Fundamentalmente, exploraremos por qué (y cómo) con algunos ejemplos financieros:esta no es una situación única para todos.

También hablaremos sobre cómo varios factores (como la inflación, las necesidades de atención médica durante la jubilación, los rendimientos de las inversiones y las opciones de estilo de vida) pueden afectar el Número Mágico de cada persona de manera diferente.

Hacer magia con tu número mágico:entender la magia

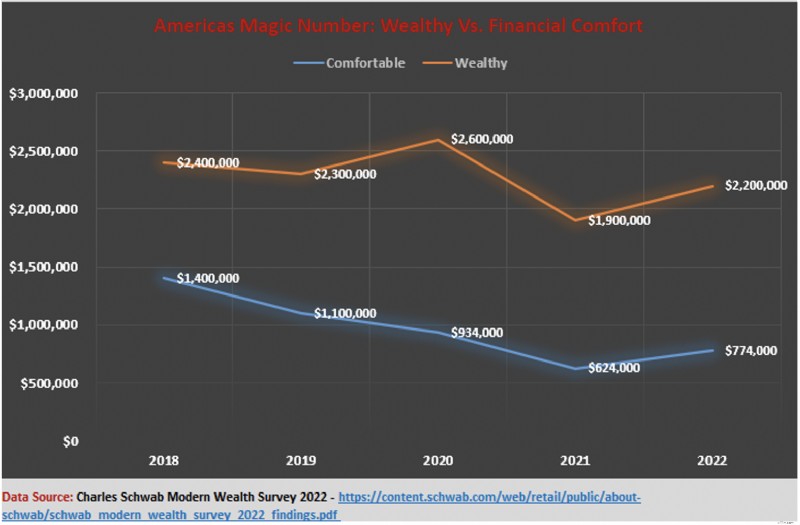

A medida que la mayoría de los estadounidenses planifican su jubilación, la idea de estar financieramente cómodo versus ser rico a menudo es un factor en la ecuación. Así que la pregunta, convertida en jerga de números mágicos, sería algo como esto:

¿Será suficiente un millón de dólares para retirarse? ¿Necesitas más? O, ¿puede vivir una vida jubilada cómoda con menos? ¿Cuánto más o menos te tomaría alcanzar tu número mágico? Entonces, ¿cuál es la respuesta? Y, ¿cómo encuentras la respuesta?

Según el asesor financiero y administrador de patrimonio Charles Schwab, los estadounidenses necesitarán menos de $ 150,000 más en 2022 (en comparación con el año pasado) para sentirse económicamente cómodos. Sin embargo, los estadounidenses que aspiran a ser ricos han puesto el listón mucho más alto en 2022 (300.000 dólares más) que el año anterior.

Otros estudios, que intentan comprender cuánto dinero se necesita para ser feliz, sugieren que ganar $75,000 al año conduce a un bienestar emocional máximo. La información del estudio sugeriría que, independientemente del tamaño de sus ahorros, si puede obtener $ 75,000 cada año, a través de estrategias de generación de ingresos activas y pasivas, ha alcanzado su número mágico.

Para algunos, sin embargo, el número mágico, ya sea por comodidad financiera o para unirse a las filas de los ricos, bien podría ser un millón de dólares. Otros expertos creen que $500k es el número mágico real. La verdad, sin embargo, es que el número mágico de cada persona es diferente y los números de todos pueden cambiar con el tiempo. ¿Por qué es así? ¿Qué factores afectan el número mágico? ¿Y qué puedes hacer para asegurarte de alcanzar el tuyo?

Empecemos por descubrir los conceptos y teorías detrás de los números mágicos.

Los Números Mágicos Desbloqueados

Alerta de spoiler:no hay magia real involucrada, solo sentido común.

¿Con qué frecuencia ha entrado en una tienda, por ejemplo, una tienda de electrodomésticos, y ha escuchado al asistente preguntar:"¿Cuál es su presupuesto?". O, si ha tenido la suerte de comprar una casa, ¿le ha preguntado su agente de bienes raíces:"¿Cuál es su rango de precios?" Bueno, su número mágico de jubilación se basa en un concepto similar.

Piense en usted mismo en una juerga de "compras" de estilo de vida de jubilación, buscando opciones cómodas de jubilación, y alguien (tal vez su asesor financiero) le pregunta:"¿Cuál es su 'presupuesto' de jubilación?" En efecto, preguntan cuánto espera que le cueste financiar su estilo de vida de jubilación, quizás anualmente. Luego hacen su "magia" para determinar el tamaño de un huevo de nido que lo ayudará a pasar sus años dorados.

Ese es su número mágico, y los planificadores financieros no usan varitas mágicas, porciones misteriosas o hechizos secretos para llegar a ese número. En cambio, todo son matemáticas básicas y una hoja de cálculo (o una GOFC, una buena calculadora antigua), y ya está todo listo para hacer un poco de magia por su cuenta.

Recuerde:diferentes trazos

¿Recuerda cuando le preguntamos sobre sus experiencias de compra de vivienda? Bueno, si está familiarizado con el funcionamiento de ese proceso, comprenderá que los posibles compradores pueden tener diferentes preferencias para una casa.

Algunos solo quieren cuatro paredes y un baño que funcione, mientras que otros no se conforman con nada sin una piscina y un patio trasero del tamaño de una cancha de fútbol. Es lo mismo con los números mágicos:son diferentes para todos.

Conozca sus diferencias y preferencias personales

Y conocer esas diferencias podría ayudar potencialmente a los jóvenes ahorradores, jubilados y aquellos a punto de jubilarse, a hacer que su magia funcione mejor. Entonces, ¿qué factores podrían explicar esas diferencias?

- Edad: Cuando elige jubilarse (a qué edad) hace una diferencia significativa en su número de jubilación. Cuanto antes decida jubilarse, mayor será el número. ¿Por qué? Porque habrá acumulado unos ahorros (relativamente) más pequeños con un horizonte de gasto (relativamente) más largo.

- Ingresos: Su poder adquisitivo, ya sea al principio de su carrera o más tarde, también puede influir en el poder mágico que ejerce en la jubilación. Las personas con mayores ingresos (por lo general) tienen más capacidad para guardar fondos para la jubilación. Por ejemplo, si, de cara a la recta final, ya ha construido una base sólida para su jubilación, entonces unos buenos años de grandes rendimientos y el poder de la capitalización pueden ayudarlo a tejer mejor su magia.

- Inflación: La inflación, también llamada el destructor silencioso de la riqueza, afecta a los números mágicos de manera diferente. Por ejemplo, si ahorra e invierte en activos protegidos contra la inflación, es probable que tenga una brecha mucho menor que salvar para llegar a su cifra de jubilación que alguien que invierte en certificados de depósito (CD) a largo plazo. Eso se debe a que los ahorros vinculados a los CD de tasa fija pierden valor con el tiempo a medida que aumenta la inflación. En consecuencia, aunque pueda pensar que ha alcanzado su número mágico, en términos reales (ajustados a la inflación), ¡es posible que no lo haya hecho!

- Estilo de vida: Es posible que no haya acumulado una cantidad considerable de ahorros para cuando se jubile. Sin embargo, si planea cambiar drásticamente su estilo de vida cuando se jubile, por ejemplo, reducir los gastos, reducir el tamaño, vivir frugalmente o mudarse a una jurisdicción de bajo costo, su número mágico podría ser más pequeño de lo que necesitaría.

- Salud: Una de las mayores preocupaciones de los jubilados estadounidenses son los costos de atención médica. Si goza de excelente salud antes de jubilarse, es posible que no necesite un ahorro tan grande como alguien con peor salud.

- Alternativa: Esto no es algo que todo el mundo deba esperar, pero si espera que los actores externos (padres ancianos ricos, un pariente rico) lancen un hechizo mágico sobre su fortuna, entonces es posible que no necesite un número tan significativo como alguien sin ese respaldo.

- Seguro (más o menos): Los planes de pensiones de trabajo, los beneficios del gobierno, el Seguro Social, los beneficios para veteranos, los beneficios por discapacidad, los beneficios para los cónyuges u otros sobrevivientes de un miembro de la familia que falleció, la Seguridad de Ingreso Suplementario (SSI) son lo más cercano a una "cosa segura" que puede obtener. Eso es porque es dudoso (aunque nunca seguro) que el Gobierno deje de pagar. Además, algunos de estos beneficios también están indexados a la inflación. Por lo tanto, si tiene un poco menos de su número mágico cuando se jubile, algunos de estos beneficios pueden ayudar a cubrir el déficit.

En el camino, pueden surgir otros factores que ejerzan su influencia sobre su número. Por ejemplo, las fuerzas oscuras de los gastos inesperados, como una enfermedad grave, reparaciones importantes en su hogar o pérdidas de inversión catastróficas, pueden causar serios contratiempos que lo obliguen a reconsiderar sus números.

Alternativamente, otras fuerzas más brillantes, como las herencias inesperadas o los rendimientos desmesurados de las inversiones, también pueden provocar un recálculo de su número mágico.

Explorando la mecánica de los números mágicos

Como alguien que ingresa a la fuerza laboral, digamos a los 20 años, y avanza gradualmente hacia la jubilación, ¿cómo sabe uno su número mágico en un momento dado? ¡Tú no! Eso se debe a que, en cualquier punto de su viaje hacia la jubilación, hay tantas variables que pueden cambiar que es difícil predecir cuál será su número durante varias décadas.

Sin embargo, si hace una pausa periódicamente y explora los factores discutidos anteriormente a lo largo de ese viaje, le dará una idea de dónde se encuentra y qué más debe hacer para alcanzar su número mágico. Pero también hay algo de ciencia (¡y muchas matemáticas!) debajo del capó de la mágica máquina de hacer números.

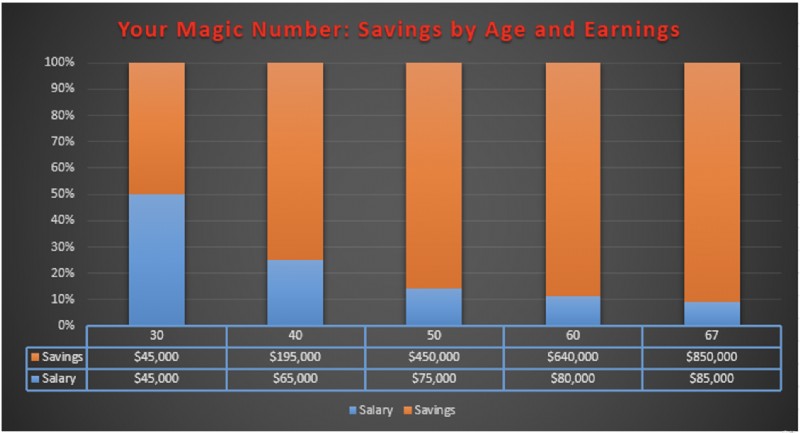

Una de las empresas de inversión líderes en el mundo, Fidelity Investments, ofrece este consejo práctico a los ahorradores y posibles jubilados:

- Comience a ahorrar temprano, digamos, a los 20 años. Los millennials están ahorrando mejor que sus padres

- A los 30 años, debería haber ahorrado el equivalente a sus ingresos anuales

- Cuando cumpla 40 años, sus ahorros deberían ser tres veces su salario anual

- A los 50 años, debería haber ahorrado un mínimo de 6 veces su sueldo anual

- Al cumplir 60 años, sus ahorros e inversiones deben ser al menos 8 veces su salario anual

- Y para cuando alcance el hito de la jubilación (67 años), debería haber ahorrado al menos 10 veces lo que gana

Gráficamente, así es como se ve este plan para alcanzar tu número mágico:

Todo se reduce a esto:a los 30 años, su ahorro objetivo debe ser tanto como el 100% de su salario anual actual. A los 50 años, su número mágico de ahorro es el 600% de su salario actual. Y para cuando esté listo para jubilarse, ese saldo debe ser el 1000% de sus ganancias actuales. Use las pautas So use como un punto de control de hitos para ver si ha alcanzado su número mágico en su camino hacia la jubilación.

A primera vista, estos números (800 %, 1000 %) pueden parecer abrumadores, ¡pero no lo son! Cuando entiendes la mecánica detrás de los números, es fácil comprender el método detrás de la locura de los números mágicos.

PRINCIPIOS DE LOS NÚMEROS MÁGICOS

#1: En primer lugar, esta magia de los números implica comenzar el viaje mágico lo antes posible:a los veinte años.

A pesar de que la mayoría de las personas de 20 años probablemente no reciban un gran cheque de pago, este primer principio es muy útil para lograr su número mágico personal. ¿Porque es esto importante? Porque cuanto antes comience su viaje de ahorro, más tiempo se beneficiará de otra poción mágica:la magia de la capitalización.

Incluso si comienza a contribuir $ 50 por mes hacia su número mágico, acumulará un ahorro considerable en 10 años.

#2: El segundo principio de los números mágicos es:Todo ayuda.

A lo largo de su viaje para alcanzar su número mágico, podrían entrar en juego otros factores y tejer su propia magia para potenciar el resultado de su número. Por ejemplo, ¿qué pasa si en algún momento después de comenzar su viaje, las tasas de interés aumentan o usted toma un pasatiempo para ganar dinero, como jugar juegos como sudoku, bingo y videojuegos? Y, en el camino, ¿qué sucede si recibe una bonificación, una comisión o incluso un aumento de sueldo? ¿Cómo afectará eso los resultados para usted?

Los resultados son evidentes en la tabla anterior. A pesar de que sus contribuciones mensuales no han aumentado mucho, algunos años de ahorro de $10 por mes más, el hecho de que haya logrado agregar esas cuotas únicas especiales a la mezcla y un aumento de la tasa de interés de medio porcentaje, ayuda a impulsar a un ahorro de casi $9,000.

#3: Lo que nos lleva al tercer principio de los números mágicos:cuanto más tarde empieces a trabajar en tu número mágico, más de tu sueldo, en términos relativos, tendrás que ahorrar.

La gente inteligente de Fidelity Investments, que usa la magia de la ciencia actuarial y la planificación financiera para hacer sus recomendaciones, sugiere que a los 25 años, deberá ahorrar el 15% de su cheque de pago. Sin embargo, si retrasa su búsqueda de su número mágico hasta que cumpla 35 años, deberá aumentar su tasa de ahorro al 23 % para ponerse al día.

#4: Y finalmente, la magia es acumulativa. ¿Qué significa eso?

A medida que avanza hacia la jubilación, la capitalización y los rendimientos de las inversiones (¡con suerte, positivos!) tienen un impacto acumulativo en cuánto menos debes hacer para alcanzar tu número mágico. Para explorar esto más a fondo, revisaremos nuestro gráfico anterior, Su número mágico:ahorros por edad e ingresos .

En el comentario del cuadro, explicamos que “…a los 50 años, su número mágico de ahorros es el 600 % de su salario actual”. 600% parece bastante elevado cuando se saca de contexto. Sin embargo, míralo desde un contexto diferente:

¿Cómo pasó eso? Sucede porque todo lo que ha hecho hasta la fecha tiene un impacto acumulativo en lo que debe hacer para seguir adelante. Cada hito sucesivo que logre hace que su porcentaje de salario a ahorros se reduzca hasta que alcance solo el 10 % cuando tenga 67 años y esté listo para dejarlo.

Pensamientos de despedida

Tu Número Mágico es un objetivo al que aspiras que puede cambiar con el tiempo, que es diferente para todos. Sin embargo, a medida que se acerca la fecha de su jubilación, el punto (que hemos señalado anteriormente) de revisarlo periódicamente es asegurarse de que va por buen camino para alcanzar su número.

Sin embargo, saber cuál es ese número con anticipación, comprender qué factores lo influyen y estar al tanto de las diversas estrategias para alcanzar ese número, o incluso superarlo, puede ayudar a aliviar el estrés que se acumula antes de la jubilación.

-

Por qué empezar a ahorrar para la jubilación a los 20 años

Puede ser extremadamente difícil motivarse para ahorrar para Jubilación cuando tengas veinte años. Si planeas jubilarte a los 60, tienes 40 años para ahorrar, pero tienes salidas nocturnas, vacaci

-

Estrategias de jubilación para su futuro

Estrategias de jubilación que funcionan Si bien la mayoría de la gente habla de la idea de ahorrar para cuando se jubile, muchos no tienen suficiente dinero en sus cuentas. En un informe de 2017 del

jubilarse

- ¿Está su 401 (k) en camino de una jubilación millonaria?

- Cómo ahorrar para la jubilación a los 40,

- Ayuda especial del gobierno para su jubilación

- Los 10 peores estados para tu jubilación

- Configurar un plan de jubilación para su pequeña empresa

- ¿Qué significa un déficit de pensiones para su jubilación?

- Invertir para su futuro

- Calcular sus necesidades para la jubilación

- Elaboración de un presupuesto financiero para su empresa

-

Cómo renovar su presupuesto para la jubilación

Cómo renovar su presupuesto para la jubilación La jubilación es un ajuste vital importante para la mayoría de las personas. Desde averiguar cómo pasar sus días, para determinar la mejor manera de administrar sus finanzas personales, hay muchas opc...

-

Cómo calcular su número de jubilación

Cómo calcular su número de jubilación Cuando nos referimos a su número de jubilación , la mayoría de la gente piensa en cuánto dinero necesita ahorrar para alcanzar sus metas de jubilación. Tener un número de jubilación específico puede...