Cómo calcular su número de jubilación

Cuando nos referimos a su número de jubilación , la mayoría de la gente piensa en cuánto dinero necesita ahorrar para alcanzar sus metas de jubilación. Tener un número de jubilación específico puede resultar reconfortante. Le proporciona una apariencia aparentemente concreta, meta alcanzable. Pero, ¿una cifra definitiva es realmente valiosa en el contexto de la planificación para la jubilación?

Nos encantaría decir "sí". Pero puede ser una simplificación excesiva. Identificar un número de jubilación perfecto es demasiado simplista para ser realista, al menos para la mayoría de las personas. El concepto de número de jubilación se popularizó precisamente porque es muy simple. ¿Quién no quiere ingresar un número? alcanzar ese número, y luego pasar a los años dorados sin pensarlo dos veces?

Lo siento amigos, por lo general, no será tan sencillo. Es de vital importancia que los inversores comprendan la verdadera más complicado, naturaleza de la jubilación.

Estas cosas pasan

La vida está llena de eventos inesperados y eso no cambiará cuando ingrese a la jubilación. De hecho, si planea jubilarse a los 65 años, podría pasar 20 años o más jubilado. Piense en cómo pueden cambiar las cosas en el transcurso de dos o tres décadas.

En 2001 (hace dos décadas a partir de este post) se estrenó la primera entrega de la saga de películas de Harry Potter y verla en los cines te habría costado $ 5.65 . En 1991, hace 30 años, se estrenó la película Robin Hood:Prince of Thieves, y el precio promedio de las entradas en Estados Unidos fue de 4,21 dólares. Compare eso con el precio promedio de una entrada de cine en la actualidad (si incluso va a un cine en este mundo COVID-19):más del doble del precio de alrededor de $ 9.50 por película.

Más allá de la inflación hay varios otros aspectos a considerar. Supongamos que se jubila con $ 1 millón. Tendría una experiencia de jubilación muy diferente dependiendo de si el mercado de valores se desplomó el día después de su jubilación o se disparó durante la primera década de su jubilación. Igualmente, Los problemas de salud o familiares podrían cambiar su perspectiva sobre la seguridad financiera. Incluso gastar en exceso durante los primeros años de su jubilación podría afectar su plan.

Estos son excelentes ejemplos de por qué el “número de jubilación” sumamente simplificado puede ser engañoso, y posiblemente incluso peligroso, para su seguridad financiera futura. Se requiere un enfoque mucho más realista.

Presentando Monte Carlo

Las simulaciones de Monte Carlo son análisis basados en matemáticas que intentan dar sentido a la ambigüedad y las variables aleatorias. En otras palabras, tu jubilación.

El concepto de un número de jubilación hace que la planificación parezca ser en blanco y negro, pero la planificación de la jubilación es todo lo contrario. Las simulaciones de Monte Carlo pueden ayudar a agregar los matices necesarios que le brindan conocimientos prácticos.

Estas simulaciones utilizan detalles basados en su situación actual para analizar miles de escenarios hipotéticos de jubilación para determinar su probabilidad de éxito.

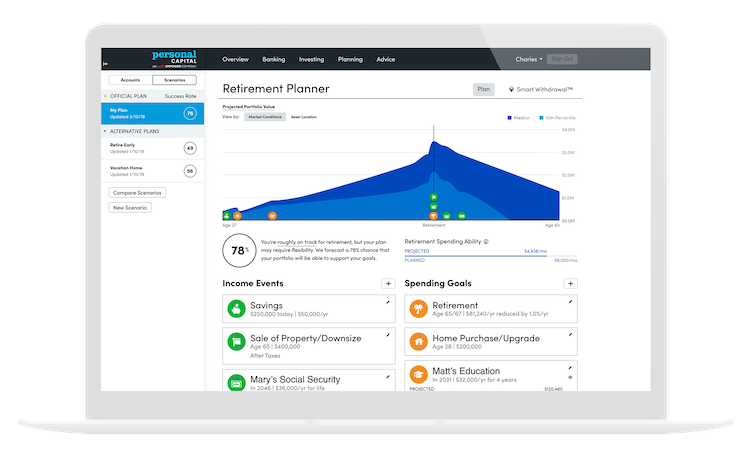

Por ejemplo, digamos que quiere jubilarse a los 65 años, desea mantener su estilo de vida actual durante toda su vida, y desea hacerlo utilizando los activos que ya ha acumulado. Una simulación de Monte Carlo ejecutará miles de escenarios hipotéticos de mercado (representando así situaciones en las que el mercado se estanca, o ruge, poco después de su jubilación), y combina esas posibilidades de mercado con sus flujos de caja deseados y planificados. El software Monte Carlo de Personal Capital utiliza 5, 000 escenarios. En el final, recibirá una clasificación de probabilidad de éxito de baja, medio, o alto.

Pruébelo con esta versión simplificada.

El siguiente paso depende de usted. Hay muchas palancas individuales que usted y su asesor financiero pueden utilizar para hacer de su situación una que tenga una mayor probabilidad de éxito. Por ejemplo, puede descubrir que tiene una probabilidad media de cumplir con éxito sus objetivos de jubilación. Para mejorar potencialmente su probabilidad de éxito, tú podrías:

- Retrasa tu jubilación

- Ahorre más cada año antes de la jubilación

- Reduzca sus gastos de jubilación planificados

- Ajuste su estrategia de inversión y su perfil de riesgo con la esperanza de obtener una mayor rentabilidad.

Puede tirar de cualquiera de las palancas o de todas para trabajar para aumentar la probabilidad de que sus inversiones lo sostengan durante su jubilación. O, puede ceñirse a su plan y reconocer que puede ser necesario un poco de flexibilidad de su parte. Esto podría significar acciones como:

- Reducir su estilo de vida más adelante en su jubilación

- Trabajando un trabajo de medio tiempo

- Mudarse con la familia

Las decisiones que tome dependen completamente de su nivel de comodidad personal con flexibilidad.

¿Cómo se ejecuta una simulación de Monte Carlo en su propia cartera de jubilación?

Puedes hacerlo facilmente de forma segura, y gratis por registrarse en las herramientas financieras gratuitas de Personal Capital . Dentro de su Tablero, obtendrá acceso al planificador de la jubilación, una calculadora de jubilación que le permitirá ejecutar una simulación de Monte Carlo basada en su cartera actual y otros eventos financieros importantes que ingrese (como la compra de una vivienda, cuando planea tomar el Seguro Social, y más). Las sólidas herramientas financieras agregan información de todas sus cuentas financieras en una ubicación segura. Esto le permite realizar un seguimiento de su patrimonio neto, presupuesto para objetivos a corto plazo, y analizar sus inversiones.

Es completamente gratis y solo toma unos minutos. A diferencia de ver a Harry Potter en el teatro.

-

Cómo invertir su IRA

Una IRA puede ayudarlo a acumular ahorros considerables, y te da mucha flexibilidad, permitiéndole invertir en muchos tipos de inversiones de alto rendimiento, como acciones y fondos de acciones. Si b

-

Cómo renovar su presupuesto para la jubilación

La jubilación es un ajuste vital importante para la mayoría de las personas. Desde averiguar cómo pasar sus días, para determinar la mejor manera de administrar sus finanzas personales, hay muchas opc

Artículos Destacados

- Cómo cargar su tarjeta H&R Block

- Cómo calcular sus gastos de vida anuales

- Cómo calcular su paquete de compensación

- Cómo calcular su salario quincenal

- Cómo calcular CARG

- Cómo calcular sus pagos mensuales (fórmula bancaria)

- Cómo calcular el pago de la jubilación militar

- Cómo proteger su jubilación de demandas

- Cómo ayudar a sus padres a jubilarse

-

Cómo un programa 26 (f) puede ahorrarle su jubilación

Cómo un programa 26 (f) puede ahorrarle su jubilación El 10 de abril 2017, el Departamento de Trabajo introducirá una medida controvertida que podría incitar a un apagón de jubilación y hacer que pierda $ 68, 870 al año o más. Y una de las únicas forma...

-

Cómo ahorrar dinero a los 40

Cómo ahorrar dinero a los 40 Cuando cumpla 40 años, El ritmo de tu vida es muy diferente al que tenías cuando acababas de salir de la universidad o todavía estabas pensando en cosas a los 30 años. Sus mayores preocupaciones pro...