Interés:definición y explicación

Ya sea que esté solicitando un préstamo o buscando un lugar para hacer crecer su dinero, indudablemente encontrará interés. Este concepto financiero central es una parte fundamental de toda la industria financiera. Si lo entiendes bien ahorrarás dinero cuando pidas prestado y ganarás dinero cuando deposites.

¿Qué es el interés?

Definición de interés

El interés es el costo de pedir dinero prestado. Es la cantidad que un prestamista cobra a un prestatario por el uso de sus activos, normalmente se expresa como un porcentaje del capital.

El interés es el costo de pedir dinero prestado. Es la cantidad que un prestamista cobra a un prestatario por el uso de sus activos. El interés generalmente se expresa como un porcentaje del capital.

¿Qué tipo de activos se utilizan como principal? En la mayoría de los casos, estamos hablando de efectivo. Cuando obtiene un préstamo personal, hipoteca, o préstamo de auto, un banco le presta dinero en efectivo para realizar la compra y le cobra intereses sobre la cantidad que le prestaron. Cuando pone dinero en efectivo en una cuenta de ahorros, el Banco te paga intereses por prestarles tu dinero.

Pero en algunos casos, un prestamista puede prestar inventario o grandes activos como propiedades, edificios o vehículos. Pueden calcular el interés basándose en el valor de esos activos o de alguna otra manera. Por ejemplo, un fabricante puede llenar los estantes de un minorista sin un pago por adelantado, pero cobra un pequeño interés sobre el saldo de la factura hasta que se pague.

Cómo funciona el interés

Cuando pides dinero prestado, usted pagar interesar. El interés compensa al prestamista por arriesgar su dinero al permitirle usarlo. También compensa al prestamista por su incapacidad para prestar ese dinero en otro lugar.

Piense en pagar intereses como pagar una tarifa de alquiler. Cuando alquila un carrito de golf, pagas a la casa club por el privilegio de usarla. Ese es el interés. También tienes que devolver el carrito de golf. Ese es el director.

Supongamos que pide prestados $ 2 000 de un banco. El banco le presta el dinero durante un año y le cobra un interés del 7%. Después del año, le pagarás al banco $ 2, 140. Los $ 140 adicionales son la compensación del banco por prestarle su dinero. (Esa es una explicación simple de cómo se calcula el interés. Explicaremos más en un momento).

Cuando prestas dinero usted ganar interesar. Puede que no se considere un prestamista, pero probablemente lo seas. Cuando deposita dinero en una cuenta bancaria, técnicamente está prestando ese dinero al banco. Te mereces una compensación por esto. El banco presta ese dinero a sus prestatarios y les cobra intereses, te da algo de ese interés, y se queda con la diferencia.

Cuando gana intereses, ese es tu dinero. Puedes retirarlo y gastarlo como quieras. O puede dejarlo solo para seguir ganando más intereses. Dado que los intereses se pagan como un porcentaje, puede recibir más compensación prestando más. Es decir, puede ganar más poniendo más dinero en su cuenta para que el banco se lo preste a otros.

Tasa de porcentaje anual (APR)

Si alguna vez buscó un préstamo, probablemente haya escuchado el término APR. APR significa Tasa de porcentaje anual. Este término incluye la tasa de interés más los cargos que vienen con el préstamo. Si el préstamo no cobra ninguna tarifa, la APR sería igual a la tasa de interés. Si el préstamo tiene tarifas además de los intereses, la APR será más alta que la tasa de interés.

¿Por qué nos molestamos con APR? Dado que los prestamistas a menudo cobran diferentes tipos de tarifas además de los intereses, Es difícil comparar préstamos entre sí sin hacer muchas matemáticas complejas. APR crea un punto de referencia para que pueda comparar diferentes productos.

La historia de interés

Las personas se han estado cobrando intereses entre sí desde hace 3 años, 000 aC. Los prestamistas reconocieron que debían ser compensados por asumir todo el riesgo (el prestatario podía dejar de pagar, después de todo), así como su pérdida de la capacidad de invertir ese dinero en otra parte.

Durante los primeros días de los préstamos, No era inusual ver tasas de interés tan altas como 20% o 25%. Hoy dia, sin embargo, tasas tan altas se consideran escandalosas, incluso depredador. Históricamente hablando, las tasas de interés son generalmente más bajas hoy que nunca.

¿Por qué las tasas de interés son tan bajas? Competencia, principalmente. El sector de la inversión es más sofisticado que nunca. Hay muchos lugares para que los inversores hagan crecer su dinero. Esto significa que los prestamistas tienen que aumentar sus pagos de intereses para atraer depositantes. También significa que tienen que reducir sus tipos para atraer prestatarios.

Causas de las tasas de interés altas y bajas

Como la mayoría de las cosas, las tasas de interés están determinadas por la oferta y la demanda. Si los prestamistas tienen mucho dinero en efectivo para prestar (alta oferta), las tasas de interés caen a medida que compiten entre sí. Si cae la oferta de préstamos, las tasas de interés suben. Similar, las tasas suben cuando más personas quieren pedir prestado (alta demanda) y bajan cuando los préstamos se ralentizan (baja demanda).

La inflación es otra forma en que suben las tasas de interés. Cuando el dinero se infla, pierde poder adquisitivo. Esto significa que el dinero en su bolsillo en este momento técnicamente vale menos con el tiempo.

Los prestamistas exigen tasas de interés más altas en estas circunstancias para compensarlos por la reducción del poder adquisitivo del dinero que reciben. Piénselo así:recibirá $ 1 mañana, pero espera que el valor de ese dólar caiga a $ 0,50. En lugar de, pides $ 2 para recuperar el mismo poder adquisitivo.

El gobierno también puede afectar las tasas de interés a través de la política monetaria para mejorar la economía. Bancos centrales (como la Reserva Federal de EE. UU., el Banco de Canadá, y el Banco de Inglaterra) prestan dinero a clientes solventes, que son en su mayoría otros bancos. Esto crea un efecto dominó en la economía.

Los bancos prestatarios utilizan la tasa de interés del banco central para establecer las tasas de interés de su productos como tarjetas de crédito, hipotecas, y préstamos para automóviles. Las tasas de interés bajas significan que el dinero es barato para pedir prestado, por lo que se incentiva a las empresas a invertir en crecimiento. Las tasas de interés más altas enfrían este efecto y hacen que las empresas sean menos propensas a pedir prestado.

¿No significa esto que los bancos centrales siempre deberían mantener bajas sus tasas de interés para que siempre haya crecimiento económico? No exactamente. Si las tasas de interés se mantienen bajas, los bancos centrales no podrán bajarlos durante una recesión económica para impulsar la economía.

Finalmente, los factores individuales de un producto crediticio y la confiabilidad del comprador afectan las tasas de interés. Los prestamistas cobran intereses más bajos en apuestas más seguras y un interés más alto cuando hay más riesgo. Asegurar un préstamo con garantía, mejorar su puntaje de crédito, y aceptar plazos de préstamo más cortos son buenas formas de reducir las tasas de interés de los préstamos que obtiene.

Tipos de interés

Hay dos tipos principales de interés que afectan a consumidores e inversores:interés simple e interés compuesto.

Interés simple

El interés simple se basa únicamente en el monto principal del préstamo o depósito. Es fácil de calcular. Simplemente multiplica el capital por la tasa de interés y el plazo para determinar cuánto pagarás o recibirás en intereses. Los préstamos para automóviles y las tarjetas de crédito son préstamos con interés simple que la mayoría de las personas experimentan en algún momento de su vida.

Interés compuesto

El interés compuesto se basa en el principal del préstamo o depósito. más el interés que se acumula en él cada período. Esto significa que el interés compuesto se acumula rápidamente cuanto más tiempo adeude o se le adeude dinero. Es mejor evitar pagar intereses compuestos siempre que pueda, pero deberías buscar recibir interés compuesto siempre que sea posible.

Por ejemplo, cuando deposita dinero en una cuenta de ahorros de alto rendimiento, recibe intereses cada período. Cuando el banco calcula el interés en el próximo período, lo calcularán en función de su nuevo equilibrio, lo que significa que gana intereses sobre los intereses que ganó anteriormente.

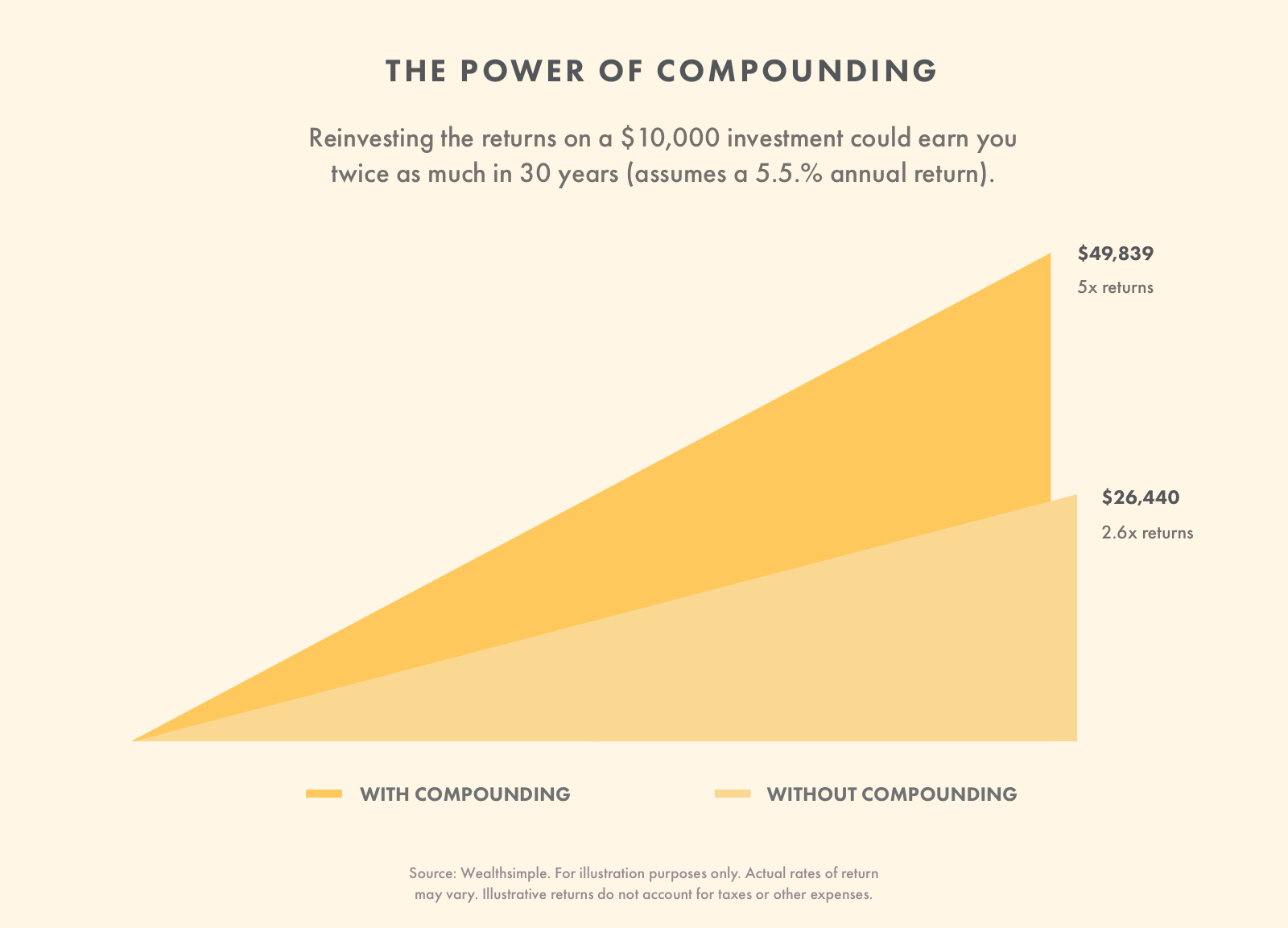

El efecto bola de nieve del interés compuesto es una forma clave de generar riqueza a lo largo del tiempo, y por qué debe evitar retirar dinero de su cuenta de inversión durante el mayor tiempo posible, especialmente si utiliza una cartera de inversiones automatizada. Por ejemplo, reinvertir los rendimientos de $ 10, 000 de depósito (lo que significa que nunca retirar de la cuenta) podría ganar dos veces más más de 30 años que si retirara las ganancias.

Cómo calcular las tasas de interés

Antes de abrir una cuenta o solicitar un préstamo, Siempre es importante calcular cuánto interés pagará o ganará. Esto le ayuda a decidir si la oportunidad es adecuada para usted. A continuación, se explica cómo calcular esos dos tipos de interés.

Fórmula de interés simple

Interés simple =(Principal) (Tasa de interés anual) (Plazo del préstamo en años)

Supongamos que Henry obtiene un préstamo a interés simple por $ 15, 000. Su tasa de interés anual es del 4% y paga el préstamo en seis años. Puede calcular el interés multiplicando el capital por la tasa de interés (como decimal) y el plazo del préstamo.

Interés simple total =$ 15, 000 x 0,04% x 6 + $ 3, 600

Henry pagará $ 3, 600 en intereses totales sobre el préstamo. El monto total reembolsado será de $ 18, 600.

Fórmula de interés compuesto

Interés compuesto =(Principal) (1 + Tasa de interés anual) ^ (Plazo del préstamo en años) - (Principal)

Eso es un poco confuso así que vamos a repasarlo. Henry no puede obtener un préstamo a interés simple. El banco le prestará sus $ 15, 000 al 4%, pero lo agravarán anualmente. El préstamo aún vence en seis años. Puede calcular la tasa de interés compuesta agregando uno a la tasa de interés (como decimal), multiplicándolo por el principal, elevándolo al plazo del préstamo, y luego restar el principal.

Interés compuesto total =($ 15, 000) (1 + .04) ^ 6 - $ 15, 000 =$ 3, 975.

En este caso, Henry pagará $ 3, 975 en intereses totales sobre el préstamo. El monto total reembolsado será de $ 18, 975, que es $ 375 más que si tuviera que pagar un interés simple.

Cómo encontrar una buena tasa de interés

Ya sea que desee una tasa de interés baja para un préstamo o una línea de crédito o una tasa de interés alta para una inversión, la mejor manera de encontrar una buena tarifa es comparar precios. Compare diferentes productos para tener una idea de lo que el mercado piensa que es justo. Elija el préstamo o la inversión que mejor se adapte a sus necesidades.

Cuando busca un préstamo o una línea de crédito, tenga en cuenta sus circunstancias personales. Por ejemplo, si tienes mal crédito, es importante comparar ofertas para personas que se encuentran en la misma situación crediticia.

Asegúrese de comparar los mismos tipos de préstamos juntos, así como. Un préstamo a 24 meses tendrá una tasa de interés diferente (y tarifas diferentes) que un préstamo a 48 meses. Un préstamo con garantía hipotecaria que utiliza la casa como garantía ofrecerá una tasa más favorable que un préstamo personal que solo se basa en un pagaré.

Cuando compra una cuenta de ahorros o una cuenta de inversión, simplemente busque la tasa de interés más alta con términos que pueda tolerar. Por ejemplo, un certificado de depósito generalmente paga más que una cuenta de ahorros estándar, pero viene con algunos requisitos únicos. Es más, asegúrese de elegir una empresa de confianza que asegure su dinero.

Conozca su interés

Nunca pidas un préstamo abrir una línea de crédito, o abrir una cuenta sin entender la tasa de interés. Si no sabe cuánto le cobran o le pagan los prestamistas en intereses, probablemente esté dejando dinero sobre la mesa. Comprender los intereses que paga y gana es una forma importante de maximizar el poder de su dinero.

-

Definición de alcista y bajista

Los profesionales de las finanzas corporativas se refieren regularmente a los mercados como alcistas y bajistas en función de los movimientos de precios positivos o negativos. Por lo general, se consi

-

Calculadora de interés compuesto y definición

Ahorrar para un gran objetivo como la jubilación puede resultar abrumador. Con presupuestos ajustados y mucho tiempo para dejar atrás el camino proverbial, ahorrar para sus años dorados se ha converti

invertir

- Definición de banca personal

- Definición de tasa de interés prevaleciente

- Similitudes en los mercados de capitales y monetarios

- Definición de opciones de tasa de interés

- Definición y usos de interés corto

- Explicación de Stoozing

- Definición de un negocio de ladrillo y mortero

- Una explicación del dinero

- Asesores financieros y conflictos de intereses

-

Definición de los problemas financieros

Definición de los problemas financieros Cuando tiene algún tipo de problema con el dinero que lo angustia y crea dificultades para pagar sus facturas, entonces tienes un problema financiero. Las luchas financieras pueden ir desde no ganar s...

-

Definición de reembolso del mercado monetario

Definición de reembolso del mercado monetario Definición de reembolso del mercado monetario Los fondos del mercado monetario son fondos mutuos que están obligados por ley a invertir en valores equivalentes a efectivo, generalmente préstamos a mu...