Inversión activa vs pasiva

La inversión activa suena como lo que podría suceder si llamaras a un corredor de bolsa entre sets de tenis. La inversión pasiva parece implicar sentarse en el sofá y encogerse de hombros ante sus opciones de inversión. Ninguno de los dos es exacto. La inversión activa y pasiva son de hecho dos estrategias de inversión distintas, ninguno de los cuales requiere que el inversor haga mucho después de elegir uno.

En Wealthsimple, pensamos que un diversificado, La cartera de inversiones pasivas de bajo costo es la clave para un futuro financiero sólido. Empiece a invertir con Wealthsimple hoy mismo y benefíciese de la tecnología más avanzada, tarifas bajas y el tipo de personalizado, servicio amigable que tal vez no hubiera pensado imaginable de un servicio de inversión automatizado. - Regístrate ahora.La diferencia entre inversión activa y pasiva

Si sabe algo sobre fondos mutuos, probablemente ya tenga una idea decente de lo que es la inversión activa. La gran mayoría de los fondos mutuos se gestionan de forma activa, lo que significa que emplean a un administrador de fondos, que es un poco como el capitán de un barco o el director ejecutivo de una corporación. Antes de comenzar un fondo, el administrador del fondo establecerá sus calificaciones y parámetros generales para elegir valores en un prospecto, luego, mientras sea el administrador del fondo, tendrá las manos libres para comprar y vender valores para ese fondo con la esperanza de superar su índice de referencia, o el rendimiento medio de inversiones similares. El fondo mutuo crecerá y se reducirá según cuánto se invierta, pero sus tenencias seguirán siendo proporcionales a lo que haya establecido el administrador del fondo. Esta acción de compraventa es lo que activa este tipo de inversión. Se podría decir que la inversión activa implica un montón de inversión.

Inversión activa frente a inversión pasiva

La inversión activa implica pagarle a un ser humano para que compre y venda acciones individuales con regularidad a través de fondos mutuos. Una estrategia de inversión pasiva implica invertir en ETF indexados en lugar de elegir acciones. La inversión activa tiene como objetivo ganarle al mercado, mientras que la inversión pasiva tiene como objetivo rastrear el mercado.

Hay poco o nada de confusión con una estrategia de inversión pasiva. Un inversor pasivo generalmente toma una posición que no busca superar un índice de referencia, sino más bien reflejarlo exactamente. Un inversor pasivo lo haría, por ejemplo, buscar rastrear el desempeño de todo el mercado de valores. Podrían hacer esto invirtiendo en un único fondo cotizado en bolsa, una única inversión que le permite invertir en múltiples empresas (o bonos y bienes raíces, también). Podrían decidir invertir en el S&P 500, un fondo que rastrea las 500 empresas más grandes de EE. UU. O podrían decidir invertir en las empresas más pequeñas que componen el S&P 600. Generalmente, Los inversores pasivos creen que independientemente de cuánto suban y bajen sus inversiones a corto plazo, probablemente crecerán con el tiempo. La inversión pasiva se puede lograr de dos maneras, a través de fondos mutuos indexados, fondos cotizados en bolsa (ETF), o invirtiendo su dinero con un robo-advisor. Ambos mantienen su control con poca o ninguna intervención de los humanos. En lugar de, Los algoritmos informáticos rastrearán cualquier índice o mercado en el que se basen los fondos o ETF. Entonces, por ejemplo, el compuesto de un ETF del S&P 500 se vería como una versión en miniatura del S&P 500, con todas las ponderaciones de las acciones idénticas.

Una estrategia activa se basa en la idea de que los seres humanos inteligentes podrán burlar a los mercados y, de hecho, algunos lo han hecho de manera brillante. El administrador de fondos más famoso de todos los tiempos podría ser Peter Lynch, el sabio de la bolsa de cabello plateado que administró el Fondo Magellan de Fidelity entre 1977 y 1990, un período durante el cual promedió una asombrosa rentabilidad del 29,2% para los inversores. Otros administradores de fondos no han tenido tanta suerte y no lograron superar al mercado. Inversores pasivos, por otra parte, apuestan a que, a largo plazo, se beneficiarán tanto de la trayectoria ascendente establecida desde hace mucho tiempo de los mercados como del hecho de que los índices de gastos de gestión de las inversiones pasivas, o MER, son sólo una fracción de sus hermanos activos. (Los administradores de fondos y su personal no son baratos, y los inversores pagan sus sueldos y gastos). Las comisiones de gestión activas suelen rondar el 1%, mientras que el rango normal de las comisiones de los ETF indexados está entre el 0,05% y el 0,25%. Las tarifas que cobran los robo-advisors se encuentran en algún punto intermedio y muchas cobran en la región del 0,50%. A los comerciantes pasivos les gusta señalar las cifras compartidas por los académicos y Jack Bogle, fundador de Vanguard, que muestran que las tarifas predicen inversamente los rendimientos. es decir, cuanto más altas sean las tarifas, cuanto menor sea el rendimiento.

Warren Buffett, que se convirtió en uno de los hombres más ricos del mundo al elegir compañías y acciones específicas para invertir, ha pasado las últimas décadas disuadiendo a casi todos los que no se llaman Warren Buffet de intentar ganar dinero a través de inversiones activas.

"Mi consejo para el fideicomisario no podría ser más simple:coloque el 10% del efectivo en bonos del gobierno a corto plazo y el 90% en un fondo indexado S&P 500 de muy bajo costo".

Buffet favorece la inversión pasiva y durante mucho tiempo ha alentado públicamente a sus herederos a invertir la mayor parte de su herencia en tarifas bajas, Fondos de acciones altamente diversificados cuando muera.

¿Te apetece un diversificado, cartera de bajo costo de inversiones pasivas? Únase a Wealthsimple y se beneficiará de la tecnología más avanzada, tarifas bajas y el tipo de personalizado, servicio amigable que tal vez no hubiera pensado imaginable de un servicio de inversión automatizado.Pros y contras de la inversión activa y pasiva

Dejemos una cosa clara. Invertir pasiva o activamente en fondos mutuos indexados y / o ETF es una estrategia muy superior a elegir acciones individuales porque está participando en algo llamado diversificación. Todo el mundo tiene un amigo cuyo tío conoce a un tipo que invirtió $ 700 dólares en Amazon en 1997 y ahora es dueño de su propio continente. ¡Menos anunciados pero más frecuentes son los relatos de otros tipos que hicieron todo lo posible por Groupon y tuvieron que mudarse al garaje de sus padres! Elegir acciones es solo una idea ligeramente mejor que invertir en billetes de lotería. Muchos inversores inteligentes entienden que una forma de ayudar a protegerse contra pérdidas precipitadas en acciones específicas, sectores económicos específicos, e incluso las economías de países específicos se logra mediante la diversificación. Cuando diversifica sus inversiones, si uno se vuelve amargo, no arruina toda su cartera.

Probablemente no haya nada que logre más diversificación que invertir su dinero con un robo-advisor. Por lo general, invierten su dinero en varios ETF y fondos mutuos que le permiten invertir en una combinación de acciones, cautiverio, y bienes raíces - para distribuir su dinero en múltiples industrias y mercados. Muchos robo-advisors también reequilibrarán su cartera para que nunca tenga que preocuparse por tener demasiado dinero en una sola inversión.

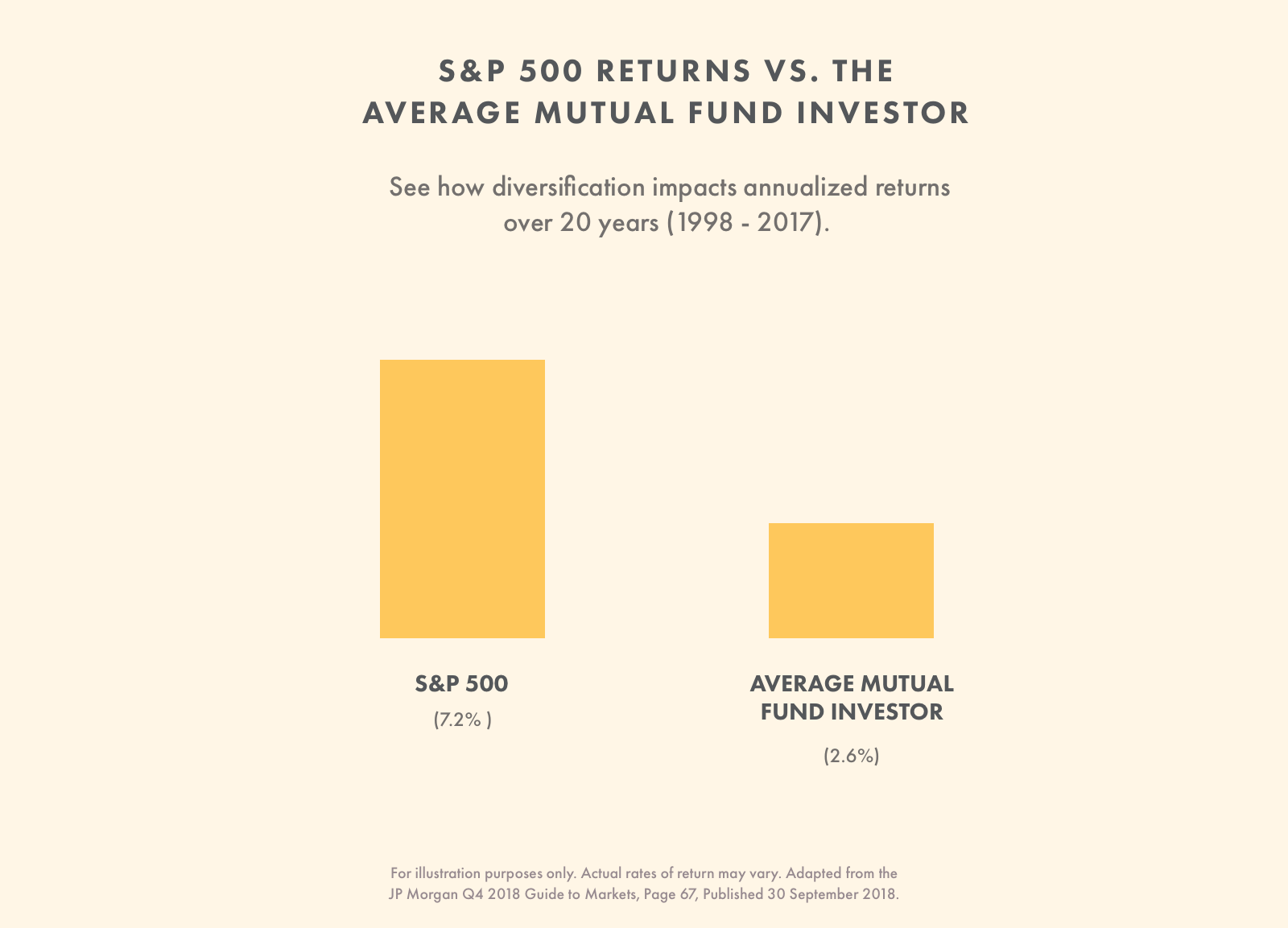

La ventaja de la inversión activa es que, a veces, podrías hacer realmente, Realmente bien. Si hubiera sido propietario de Perkins Discovery Fund (PDFDX) de pequeña capitalización en 2017, habría disfrutado de un rendimiento del 39,51% de su inversión. Si ha invertido pasivamente en el fondo indexado 500 de Vanguard (VFINX) durante el mismo período, solo habría obtenido una rentabilidad del 18,5%, menos de la mitad del fondo negociado activamente. Pero esto crea una imagen algo engañosa. Durante un período de 10 años desde noviembre de 2008 hasta noviembre de 2018, el fondo indexado en realidad superó al fondo gestionado activamente en más de un 6%. Esto refleja una obviedad que los devotos de la inversión pasiva nunca se cansan de señalar. Si bien muchos fondos activos superan a los pasivos a corto plazo, no lograrán superarlos a largo plazo. Los estudios han demostrado una y otra vez que más del 80% de los fondos gestionados activamente en general no superan las inversiones pasivas a largo plazo.

Los gerentes activos podrían argumentar que entre 2008 y 2018, Los rendimientos generales del mercado de valores fueron tan fantásticos que no sorprende que el mercado supere a cualquier fondo. Es en los mercados bajistas (o bajistas) cuando los administradores activos realmente se ganan la vida, evitando caídas aún más pronunciadas. Pero al menos un estudio mostró que esto no es más que otro mito de inversión. Gracias a la atención que ha recibido la inversión pasiva, gracias en gran parte al proselitismo de Vanguard's Bogle, Ha habido un cambio sísmico del dinero que se mueve hacia la inversión pasiva en lugar de la activa. Junto con este cambio, ha surgido un pequeño pero ruidoso contingente de mentes financieras que argumentan que esta salida masiva de activos ha creado enormes oportunidades para los inversores activos. y también creó un peligro potencial de caídas del mercado más pronunciadas que nunca como resultado de tanta inversión automatizada. Google "pico pasivo" o "burbuja pasiva" para obtener una muestra de los Chicken Littles que existen, y si necesitas un poco de tranquilidad después, lea un estudio que proporciona de manera bastante convincente los bienes históricos sobre por qué gana la pasividad.

Por supuesto, la verdad es, nadie puede predecir realmente lo que depara el futuro en el mercado. Las inversiones son especulativas y los resultados pasados nunca deben entenderse como garantías, sino predictores imperfectos del desempeño futuro. Así que comprenda que cada vez que invierta en el mercado de valores, Existe la posibilidad de que pierda una parte, o incluso la totalidad de su inversión.

Gestión de cartera activa frente a gestión de cartera pasiva

Cualquiera que sea el camino que elija:activo, o pasivo, o una combinación de los dos:tiene la opción de invertirlo solo o con ayuda. Puede estar seguro de poder construir un buen sólido, equilibre la cartera usted mismo y elija comprar sus propios ETF realizando operaciones. Por otra parte, es posible que se dé cuenta de que no tiene el tiempo o los conocimientos para hacerlo usted mismo y se registre con un asesor robot que invertirá su dinero en función de sus circunstancias. Cualquiera que sea la estrategia de inversión que elija, Trate de no hacer cambios en el camino que sean impulsados por sus emociones. Probablemente nunca haya habido una estrategia de inversión peor que intentar medir el tiempo de los mercados de acuerdo con el momento en que imagina que los precios de las acciones están subiendo o bajando.

Si no está seguro de la diferencia entre un dividendo y un derivado y necesita ayuda para invertir, gran respeto por usted por admitir sus limitaciones. Estas son empresas de servicio completo o personas que estarán felices de administrar su dinero por usted. Algunos son espectaculares. Un puñado son tan inútiles que ahora están cumpliendo condena en el hoosegow. La investigación es imprescindible, y como demostró el famoso caso de Bernie Madoff, el boca a boca no es siempre el indicador de calidad más fiable.

Cuando se trata de elegir un proveedor de inversiones, es importante comprender exactamente lo que obtiene por su dinero. ¿Recibirá algún consejo financiero y ayuda con sus preguntas en el camino o se quedará en la oscuridad? ¿Incluirán servicios útiles como el reequilibrio de la cartera para garantizar que sus inversiones nunca se desvíen del curso? ¿Le ofrecerán la recolección de pérdidas fiscales para ahorrarle dinero en impuestos cuando sus inversiones se arruinen? ¿Te permiten invertir según tus valores?

Recuerda lo que te dijimos antes acerca de cómo las tarifas devorarán sus ganancias como cerdos sueltos en un Corral Dorado? Los administradores de dinero generalmente le cobrarán una tarifa de administración que probablemente consumirá alrededor del 1% de toda su cartera anualmente. Si su gerente es un fanático de la inversión activa y compra una variedad de fondos mutuos que tienen sus propios MER de alrededor del 1%, repentinamente, tienes que superar una pérdida del 2% cada año para alcanzar el punto de equilibrio. Si tuvo la desgracia de entrar a un banco de renombre hasta hace muy poco y pedir ayuda para invertir, es posible que haya terminado pagando una tarifa de gestión del 1,6% para que le aconsejen que compre los fondos mutuos de propiedad del banco, que se desempeñaron peor y vinieron con tarifas más altas que sus competidores ”. No tenga miedo de preguntar:¿qué obtengo por las tarifas que estoy pagando?

Podríamos estar un poco sesgados pero, en nuestra opinión, ha surgido una alternativa de ricitos de oro:en Wealthsimple proporcionamos ayuda profesional para la inversión que no cuesta un brazo y una pierna. Cuando empiece con Wealthsimple, obtendrás beneficios de beaucoup, desde reequilibrio automático gratuito de carteras hasta asesoramiento financiero ilimitado por parte de seres humanos altamente capacitados. Empiece aquí en menos de cinco minutos.

-

Inversión activa frente a inversión pasiva:¿cuál es la diferencia?

La inversión activa puede parecer un enfoque mejor que la inversión pasiva. Después de todo, somos propensos a ver las cosas activas como más poderosas, dinámico y capaz. Pero al invertir, activo pier

-

Cómo empezar:Inversión inmobiliaria pasiva

¿Alguna vez ha considerado invertir en bienes raíces activas o pasivas? Resulta, un sorprendente número de personas lo ha hecho. Una encuesta de Gallup encontró que desde 2013, el sector inmobiliario

Artículos Destacados

- Renta de inversión pasiva:invertir a largo plazo

- Gestión pasiva

- Gestión activa vs gestión pasiva

- Inversión pasiva con un fondo indexado

- Invertir en vino

- ETF pasivo vs activo

- Inversión ETF:¿pasiva o activa?

- Inversión activa frente a inversión pasiva:una guía fácil de seguir para inversores primerizos

- Inversión pasiva en bienes raíces:una guía para principiantes

-

Inversión activa frente a inversión pasiva ... ¿Qué camino tomar?

Inversión activa frente a inversión pasiva ... ¿Qué camino tomar? John Cowie Los fondos mutuos administrados pasivamente han estado de moda en los últimos años. Le han quitado cuota de mercado a sus homólogos activos en todos los ámbitos, con 662.000 millones de d...

-

Inversión activa frente a inversión pasiva

Inversión activa frente a inversión pasiva Por mucho que hable sobre inversión pasiva, nunca escribí una publicación discutiendo las diferencias entre la inversión activa y la inversión pasiva y las ventajas y desventajas de ambas. ¡Sin embarg...