Repensar la diversificación:cómo preparar su cartera en caso de otra crisis

Si es como la mayoría de los inversores, Probablemente haya invertido en el mercado de valores a través de una cuenta de jubilación o una cuenta de corretaje individual. Pero, ¿qué pasaría si le dijera que casi todos los inversores institucionales importantes obtuvieron rendimientos ajustados al riesgo más altos que usted al seguir una estrategia de inversión diferente?

Los principales inversores institucionales diversifican sus carteras en inversiones públicas y privadas. Sin embargo, hasta hace poco, Los inversores individuales de todos los días estaban prohibidos por las regulaciones para acceder a los mercados privados. Por definición, las inversiones privadas no estaban disponibles para el público. Ahora, Los avances en tecnología y la introducción de nuevas regulaciones federales permiten a los inversores minoristas invertir como instituciones.

Teoría tradicional de la cartera

Aunque las estrategias de inversión pueden variar en el siglo XXI, las carteras de la mayoría de los inversores son bastante similares, con la mayoría asignada a una combinación de acciones públicas (60-70%) y el resto a bonos. Durante muchos años, esta asignación se ha considerado la norma.

Esta idea fue introducida por primera vez por el economista Harry Markowitz en 1952. Conocida como "Teoría de la cartera moderna", El enfoque de Markowitz proporciona a los inversores una forma de maximizar los rendimientos para un nivel de riesgo dado mediante la diversificación entre diferentes activos.

Hoy dia, Los hallazgos de Markowitz se utilizan generalmente para justificar el modelo de asignación de cartera estándar, por lo que su cartera de inversiones debe ser un equilibrio entre acciones y bonos que cotizan en bolsa, comenzando con una proporción típicamente de 70:30, y luego pasar de las acciones a los bonos a medida que envejece. Se cree que la asignación a acciones públicas ofrece una diversificación suficiente entre industrias, geografías, y riesgos específicos de la empresa, mientras que generalmente se cree que los bonos actúan como un diversificador a nivel de cartera y un mitigante de riesgo, dado que históricamente se ha asumido que los rendimientos de la renta fija están inversamente correlacionados con las acciones.

Hasta el día de hoy esto ha sido válido para el inversor cotidiano. A lo largo de la historia, comprar una canasta de acciones ofreció más diversificación que ahora. De hecho, esta fue la razón por la que el mercado de valores se desarrolló en primer lugar, para que los accionistas pudieran mitigar su riesgo extendiendo su exposición. La Compañía Holandesa de las Indias Orientales, la primera empresa del mundo que cotiza en bolsa, se hizo público por este motivo. ¡Navegar exploradores por territorios desconocidos en barcos de madera por todo el mundo resultó ser un ejercicio muy peligroso a principios del siglo XVII!

Por supuesto, inversores que perdieron una riqueza sustancial en las caídas del mercado de valores de 1929, 1973, 1987, 2000, y 2008 aprendió rápidamente que la diversificación entre acciones por sí sola no ofrece una mitigación del riesgo suficiente. Esto es cierto para cualquier clase de activo. Aunque el mercado de valores se ha recuperado de estas caídas con el tiempo, Siempre sentí firmemente que era de vital importancia brindar a los inversionistas individuales acceso a las mismas estrategias de mitigación de riesgos que antes solo estaban disponibles para los inversionistas institucionales. Por eso creé Fundrise:para ofrecer a otros la oportunidad de diversificarse fuera de los mercados públicos, dándoles así la oportunidad de obtener potencialmente mejores rendimientos, mitigar su riesgo, y planificar adecuadamente la estabilidad financiera de sus familias.

Un nuevo enfoque

Aunque en los primeros días del mercado de valores, distribuir su dinero en una pequeña canasta de acciones significaba que podía dormir tranquilo por la noche, en años recientes, esto no podría estar más lejos de la verdad. Dado que la correlación no solo entre acciones sino también entre acciones y bonos ha aumentado, el potencial de diversificación de la cartera tradicional ha disminuido. Esto es debido a una serie de razones, incluidos los avances en la tecnología de negociación y el aumento de la inversión en índices, para nombrar unos pocos. Una cartera altamente correlacionada asignada solo a acciones y bonos públicos corre el riesgo de sufrir pérdidas dramáticas en una recesión.

Una gran cantidad de evidencia sugiere que las inversiones privadas, que no se negocian en una bolsa de valores pública, pueden impulsar el rendimiento de la cartera al tiempo que mitigan el riesgo. Sin embargo, hay una compensación. Los inversores renuncian a la liquidez a corto plazo a cambio de estos rendimientos potenciales más altos. Si bien algunos inversores no pueden permitirse asignar un porcentaje de sus inversiones a activos menos líquidos, puede ser adecuado para inversores a largo plazo.

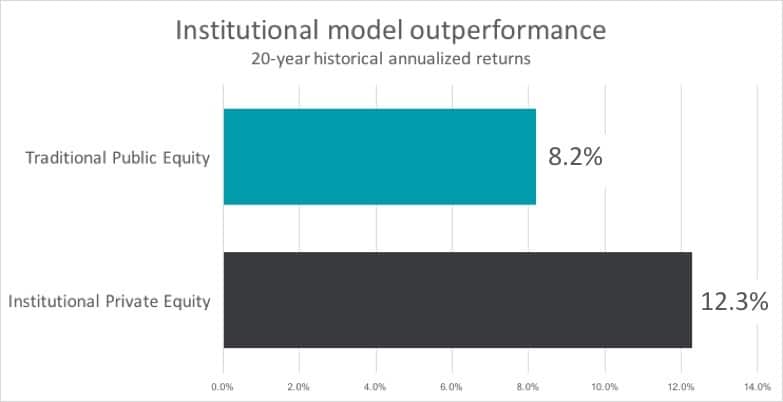

Muchos de los inversores institucionales más exitosos han protegido constantemente sus desventajas y han obtenido mayores rendimientos al agregar activos del mercado privado como bienes raíces a sus carteras. Por ejemplo, las tenencias de inversión privada del Sistema de Jubilación de Empleados Públicos de California generaron rendimientos de clase netos anuales a 20 años de 12.3% versus 8.2% para sus tenencias de capital público - un diferencial aproximado de 400 puntos básicos.

Un estudio reciente de Pew encontró que los planes públicos de pensiones han duplicado con creces sus asignaciones de inversión alternativa durante la última década:del 11% al 25%, en promedio, y ahora tienen un total de $ 255 mil millones en activos de capital privado. Es más, en una encuesta realizada por el McKinsey Global Institute (MGI) entre fondos institucionales que representan casi $ 7.5 billones en activos invertibles, más de las tres cuartas partes indicaron que es "probable" o "muy probable" que mejoren sus capacidades de inversión de capital privado durante los próximos cinco años.

La principal razón por la que veo personas sin exposición a alternativas se reduce a la falta de educación sobre el tema, principalmente debido al hecho de que la mayoría de la gente históricamente no ha tenido acceso a alternativas.

Acceso a través de la tecnología

Comenzamos Fundrise porque sabíamos que había una mejor manera de invertir, pero que la mayoría de los inversores no pudieron acceder a alternativas privadas de calidad. He visto que las propiedades inmobiliarias privadas superan a todas mis otras inversiones, sin embargo, los inversores públicos no pudieron ni pudieron invertir. Cambios regulatorios recientes, más notablemente la Regulación A +, finalmente han hecho posible el acceso a inversiones privadas. Al construir la primera plataforma de inversión inmobiliaria del mercado privado, ahora hemos hecho posible y eficiente que el inversor cotidiano tenga una cartera como la más sofisticada, fondos de inversión multimillonarios.

Combinando tecnología con nuevas regulaciones federales, Fundrise le ofrece directamente el mundo una vez inalcanzable de las inversiones privadas. La tecnología ha cambiado casi todos los aspectos de nuestras vidas en el siglo XXI, ya es hora de que su estrategia de inversión se ponga al día.

Ben Miller es cofundador y director ejecutivo de Fundrise. Con más de 18 años de experiencia en bienes raíces comerciales, Miller es un innovador y defensor del inversor cotidiano, centrándose en la misión de Fundrise de democratizar el acceso a la inversión inmobiliaria. Manténgase al día con lo último de Fundrise a través de sus canales sociales:Facebook, Twitter y LinkedIn.

El rendimiento pasado no es garantía de resultados futuros. Cualquier retorno histórico, retornos esperados, o las proyecciones de probabilidad pueden no reflejar el desempeño futuro real. Todos los valores implican riesgos y pueden resultar en pérdidas parciales o totales. Si bien se cree que los datos que utilizamos de terceros son confiables, no podemos garantizar la exactitud o integridad de los datos proporcionados por inversores u otros terceros. Ni Fundrise ni ninguna de sus afiliadas brindan asesoramiento fiscal y no declaran de ninguna manera que los resultados descritos en este documento darán lugar a una consecuencia fiscal en particular. Los posibles inversores deben consultar con sus asesores fiscales personales sobre las consecuencias fiscales en función de sus circunstancias particulares. Ni Fundrise ni ninguna de sus afiliadas asumen responsabilidad por las consecuencias fiscales para ningún inversor de ninguna inversión. Las circulares de oferta presentadas públicamente de los emisores patrocinados por Rise Companies Corp., no todos los cuales pueden estar actualmente calificados por la Comisión de Bolsa y Valores, se puede encontrar en fundrise.com/oc .

-

¿Cómo monitorear su cartera de acciones?

Invertir consiste en elegir acciones fundamentalmente sólidas y darles suficiente tiempo para generar riqueza. Tradicionalmente, La metodología de compra y retención funcionó a las mil maravillas, ya

-

Cómo preparar un presupuesto de efectivo para su negocio

Los presupuestos de efectivo ayudan a los propietarios de negocios a predecir su saldo de efectivo en el futuro cercano. Estos son los seis pasos para crear un presupuesto de efectivo para su negocio.

invertir

- ¿Qué porcentaje de su cartera debería asignar al oro?

- Cómo un fondo de inversión internacional diversifica su cartera

- Cómo diversificar su cartera:13 estrategias inteligentes

- Cómo realizar un seguimiento de su cartera de inversiones en 2021

- ¿Cómo afecta la inversión socialmente responsable a su cartera de inversiones?

- Evite la inversión emocional para una mayor estabilidad en su cartera

- Cómo determinar la combinación de activos adecuada para su cartera:resistir los ciclos del mercado

- Cómo la compra de una casa afecta su cartera

- Diversificación:qué es y cómo funciona

-

Cómo fortalecer su cartera de inversiones en un mercado volátil

Cómo fortalecer su cartera de inversiones en un mercado volátil 2018 fue una montaña rusa para el mercado de valores. Si es inversor, probablemente se vio afectado más de una vez, para bien o para mal. El promedio industrial Dow Jones (DJIA), Compuesto Nasdaq, y e...

-

Cómo construir su cartera de criptomonedas en 2021

Cómo construir su cartera de criptomonedas en 2021 Su estrategia de inversión guiará su cartera. Y similar a comprar algo nuevo como un automóvil, primero miras y estudias los diferentes modelos y marcas para identificar cuál se adapta mejor a tus nec...